in caricamento ...

PREVISIONE MERCATI 2009: OBBLIGAZIONI e INFLAZIONE (prima parte)

Scritto il 30 Dicembre 2008 alle 09:00 da

L’andamento dei tassi di interesse, nel corso del 2008, è ben noto a tutti i lettori. Abbiamo assistito ad un vero crollo dei rendimenti (non dimentichiamo che la FED ha assunto la politica del “tasso zero“) con conseguente impennata delle quotazioni dei titoli obbligazionari e mutamento della curva dei tassi. Anche se, sotto questo aspetto, bisogna fare selezione. Infatti non tutto il mercato obbligazionario è salito in modo omogeneo.Soprattutto i titoli obbligazionari governativi di paesi molto solidi, quali ad esempio Germania e Stati Uniti, hanno avuto una vera impennata delle quotazioni. Un esempio?

L’andamento dei tassi di interesse, nel corso del 2008, è ben noto a tutti i lettori. Abbiamo assistito ad un vero crollo dei rendimenti (non dimentichiamo che la FED ha assunto la politica del “tasso zero“) con conseguente impennata delle quotazioni dei titoli obbligazionari e mutamento della curva dei tassi. Anche se, sotto questo aspetto, bisogna fare selezione. Infatti non tutto il mercato obbligazionario è salito in modo omogeneo.Soprattutto i titoli obbligazionari governativi di paesi molto solidi, quali ad esempio Germania e Stati Uniti, hanno avuto una vera impennata delle quotazioni. Un esempio?

Il Bund a 10 anni è arrivato ad un tasso inferiore al 3%, rendimenti che non si vedevano più dal 1991.Ma altre obbligazioni, invece, hanno avuto vita ben più dura.

Non vado a parlare di ABS, CDO & Co. Parliamo semplicemente dei titoli obbligazionari corporate.Nelle settimane scorse ho più volte parlato dell’indice ITRAXX e dei CDS. Come avrete visto, i due termometri del mercato obbligazionario hanno avuto una strada sempre in crescita. Segno che la fiducia verso questo settore è sempre più bassa, che il rischio default societario è sempre più alto, e che il fly to quality regna sovrano.

Ma fino a quando sarà fly to quality?

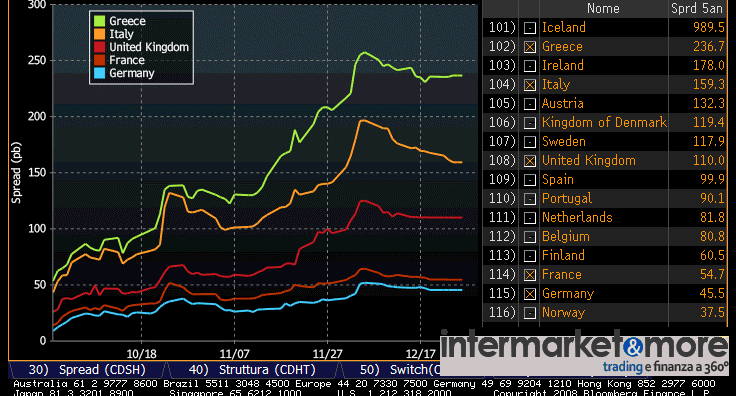

Questa situazione però non può durare all’infinito. Lo spread sta raggiungendo livelli notevoli, anche verso assets che di per se, non meriterebbero spreads così generosi.Un caso su tutti? Quasi banale. Il nostro BTP.Lo spread sul Bund sulle scadenze più lunghe sfiora ormai i 150bp, ovvero l’1.5%. E il CDS, automaticamente, fotografa in modo ideale la situazione raggiungendo livelli elevati per un paese come l’Italia: 160 bp. Come potete vedere dal grafico qui a fianco.Ma, come ho già sottolineato in passato, anche i CDS sono preda della speculazione. E anche il mercato obbligazionario lo è.Quindi…

Questa situazione però non può durare all’infinito. Lo spread sta raggiungendo livelli notevoli, anche verso assets che di per se, non meriterebbero spreads così generosi.Un caso su tutti? Quasi banale. Il nostro BTP.Lo spread sul Bund sulle scadenze più lunghe sfiora ormai i 150bp, ovvero l’1.5%. E il CDS, automaticamente, fotografa in modo ideale la situazione raggiungendo livelli elevati per un paese come l’Italia: 160 bp. Come potete vedere dal grafico qui a fianco.Ma, come ho già sottolineato in passato, anche i CDS sono preda della speculazione. E anche il mercato obbligazionario lo è.Quindi…

Alla caccia delle buy opportunity

Per il 2009 occorrerà continuare a mantenere la massima prudenza sul mercato obbligazionario. Stiamo alla larga dai titoli a rendimenti vicini allo zero, sono in chiara bolla speculativa e non danno il benché minimo spazio di crescita.Cerchiamo invece il valore dove è nascosto.

a) Per esempio sui BTP, fino a quando la curva dei tassi lo permetterà.b) Per esempio su alcune obbligazioni “investment grade” di ottima qualità ma che il mercato ha letteralmente massacrato.c) Per esempio sui CCT che, a 95, meritano di essere presi in considerazione.d) Per esempio su alcune emissioni bancarie, garantite dallo Stato, oggi sotto prezzate all’inverosimile (anche se sul settore bancario io sarei ancora prudente).e) Per esempio, e questo è forse l’unico momento storico in cui sostengo questa ipotesi, si potrebbe puntare anche sui titoli obbligazionari legati all’inflazione.

I titoli legati all’inflazione hanno già avuto una buona performance, ma tutt’ora scontano un tasso di inflazione che, secondo me, non è realistico.I titoli italiani legati all’inflazione oggi scontano un tasso inflattivo pari a circa l’1% nei prossimi anni. Io non credo che sia un tasso realistico, anzi…Tra i vari titoli legati all’inflazione non dimentichiamo i BTpì.

Nella seconda parte dell’articolo parleremo di BTPi e di strategie, nonché di inflazione e di curva dei tassi.

STAY TUNED!

Questo post continua…..

CLICCATE QUI per leggere la seconda parte.

Nessun commento Commenta