in caricamento ...

La crisi economica italiana è strutturale? Come uscirne? Ottava parte

Scritto il 8 Agosto 2013 alle 11:31 da

Puntate precedenti: 1 2 3 4 5 6 7

* * * * * *

9. COMMERCIO ESTERO

In questa parte, data la vastità e complessità dell’argomento, vorrei concentrarmi sul commercio con i Paesi Extra UE e sulla quota di mercato a livello mondiale.

Tralascio appositamente il commercio con i Paesi UE che sintetizzo così: più del 40% delle nostre esportazioni è destinato all’area euro ([59]), principalmente Germania, Francia e Svizzera ([62]).

Commercio con l’estero Extra UE

Sicuramente saprete del netto miglioramento della nostra bilancia commerciale con i Paesi al di fuori dell’Unione Europea, verificatosi negli ultimi mesi.

Le ultime stime dell’Istat ci dicono ([58]):

A giugno 2013, il surplus commerciale con i paesi extra Ue è pari a 2,5 miliardi di euro, in espansione rispetto all’avanzo di 1,7 miliardi dello stesso mese del 2012. Nel primo semestre 2013 il saldo commerciale con i paesi extra Ue è pari a +8,0 miliardi a fronte di un disavanzo di 5,1 miliardi nello stesso periodo del 2012.

I mercati più dinamici all’export sono: MERCOSUR. (+37,2%) e Cina (+14,9%). ASEAN, (-14,1%) e Svizzera (-11,6%) sono invece in marcata flessione.

La diminuzione delle importazioni è particolarmente rilevante dai paesi OPEC (-28,6%) e dalla Cina (-20,7%)

Nota esplicativa: MERCOSUR: mercato Comune del Sudamerica formato principalmente da Argentina, Brasile, Uruguay, Venezuela e Bolivia. ASEAN: Associazione delle Nazioni del Sud Est Asiatico formato da Brunei, Cambogia, Indonesia, Lao PDR, Malesia, Myanmar, Filippine, Singapore, Thailandia e Vietnam.

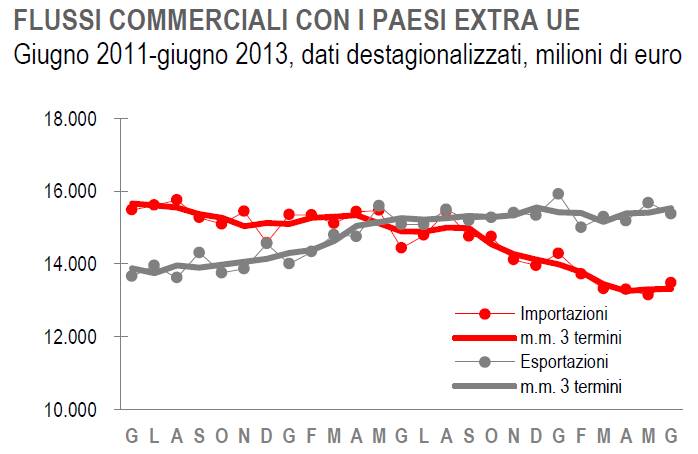

Se andiamo a guardare l’andamento degli ultimi 2 anni ([58])

Fonte: Istat – Stima preliminare del commercio estero con i paesi extra Ue (24 luglio 2013)

si nota subito cosa sia successo.

C’è stato un trend in aumento delle esportazioni che si è poi stabilizzato nell’ultimo anno. Contemporaneamente, le importazioni hanno accentuato sempre più la loro discesa fino a stabilizzarsi negli ultimi mesi. Ecco che con esportazioni maggiori delle importazioni abbiamo ottenuto un avanzo commerciale.

Quindi il saldo positivo si spiega principalmente con un calo netto delle importazioni, soprattutto nell’ultimo anno.

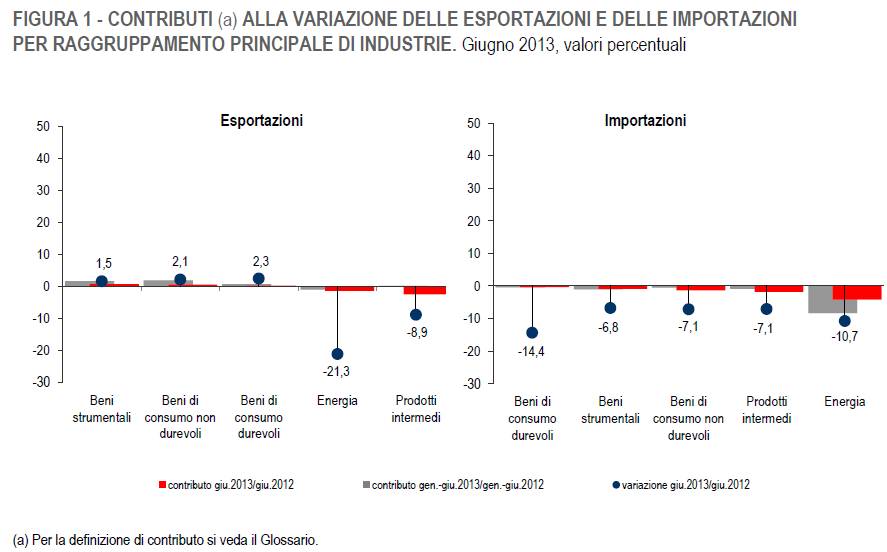

Infatti se andiamo a vedere in dettaglio cosa sia successo in tale periodo ([58]):

Fonte: Istat – Stima preliminare del commercio estero con i paesi extra Ue (24 luglio 2013)

appare evidente come siano calate sensibilmente le importazioni di beni durevoli e di energia, evidentemente per la crisi economica che il Paese sta attraversando.

Però, pur avendo un sensibile calo nell’esportazione di energia, abbiamo un buon dato riguardante i beni di consumi (durevoli e non). Ciò ci consente un buon dato positivo complessivo sulle esportazioni.

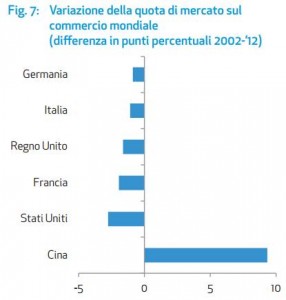

Quota di mercato sul commercio mondiale.

Fonte: ICE e Prometeia – Evoluzione del commercio con l’estero per aree e settori – Le opportunità per le imprese italiane sui mercati esteri nel periodo 2012-2014 (giugno 2013).

Nell’ultimo decennio, l’affacciarsi a livello mondiale della potenza commerciale cinese, ha scombussolato le quote di mercato di molti Paesi UE, tra cui l’Italia.

Il grafico a destra, tratto dall’ultimo rapporto Prometeia-ICE ([59]), sicuramente non ha bisogno di spiegazioni.

In fondo non è andata poi così male, rispetto ad altri importanti rivali commerciali!

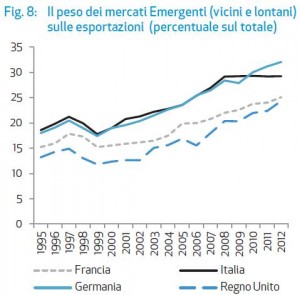

Cito dallo stesso rapporto ([59]):

… l’analisi storica degli scambi suggerisce come la differenziazione dei mercati sia in costante miglioramento e ancora una volta l’Italia sia relativamente meglio posizionata rispetto ad altri concorrenti. Le imprese italiane hanno infatti già dimostrato di sapersi muovere all’interno di quel mondo a più velocità che l’analisi per area geografica delle importazioni ha evidenziato: per l’Italia il peso dei cosiddetti nuovi mercati, un raggruppamento fra tutti i paesi emergenti compresi in questo osservatorio, è aumentato di quasi 10 punti fra il 1995 e il 2012 arrivando nell’ultimo anno a pesare quasi il 30%, di cui 10 riferibili agli Emergenti lontani.

Nota esplicativa:

Emergenti vicini – Area europea sono: Albania, Bulgaria, Croazia, Lettonia, Lituania, Polonia, Rep. Ceca, Romania, Russia, Turchia, Ucraina, Ungheria. Area Mena sono: Algeria, Arabia Saudita, Egitto, Emirati Arabi, Iran, Libano, Libia, Marocco, Tunisia.

Emergenti lontani – Area asiatica sono: Cina, Filippine, India, Indonesia, Kazakistan, Malesia, Pakistan, Thailandia, Vietnam. Area africana sono: Angola, Etiopia, Ghana, Kenya, Nigeria, Sud Africa. America meridionale sono: Argentina, Brasile, Cile, Colombia, Messico, Perù, Venezuela.

Fonte: ICE e Prometeia – Evoluzione del commercio con l’estero per aree e settori – Le opportunità per le imprese italiane sui mercati esteri nel periodo 2012-2014 (giugno 2013).

Difatti, nello stesso periodo, come mostra il grafico a sinistra ([59]), siamo riusciti a sviluppare una capacità di penetrazione commerciale nei Paesi emergenti (vicini e lontani) al pari della Germania, se paragonata in termini percentuali rispetto al totale delle esportazioni.

In particolare, riguardo al 2012 l’Istat comunica che ([62]):

Per quanto riguarda i principali raggruppamenti di industrie, nel 2012 si registra un lieve ampliamento del deficit nell’interscambio di prodotti energetici (-63 miliardi); rispetto al 2011 raddoppia invece l’avanzo nell’interscambio di beni di consumo (+11,6 miliardi per i beni di consumo durevoli e +5,6 miliardi per quelli non durevoli) e aumenta in misura significativa il surplus per i beni strumentali (+49,3 miliardi).

Se invece andiamo ad analizzare i prodotti, abbiamo che ([62]):

Tra i gruppi di prodotti manifatturieri in cui l’Italia detiene nel 2012 le più elevate quote

sulle esportazioni mondiali di merci si segnalano: materiali da costruzioni in terracotta

(21,9%); pietre tagliate, modellate e finite (14,5%); prodotti da forno e farinacei (14%); cuoio conciato e lavorato; articoli da viaggio, borse, pelletteria e selleria; pellicce preparate e tinte (13,3%), cisterne, serbatoi, radiatori e contenitori in metallo (11,2%) e articoli in pelle (escluso abbigliamento) e simili (11,%).

A livello territoriale le macroareee e regioni che contribuiscono di più ([62]):

La provenienza territoriale delle vendite sui mercati esteri si conferma fortemente concentrata nelle regioni del Centro-Nord, da cui proviene l’87,3% delle esportazioni nazionali, mentre il Mezzogiorno attiva solo l’11,4% delle vendite sui mercati internazionali. Nel 2012 la quota della Lombardia sulle esportazioni nazionali è pari al 27,7%, quella del Veneto al 13,4% e quella del Piemonte al 10,3%.

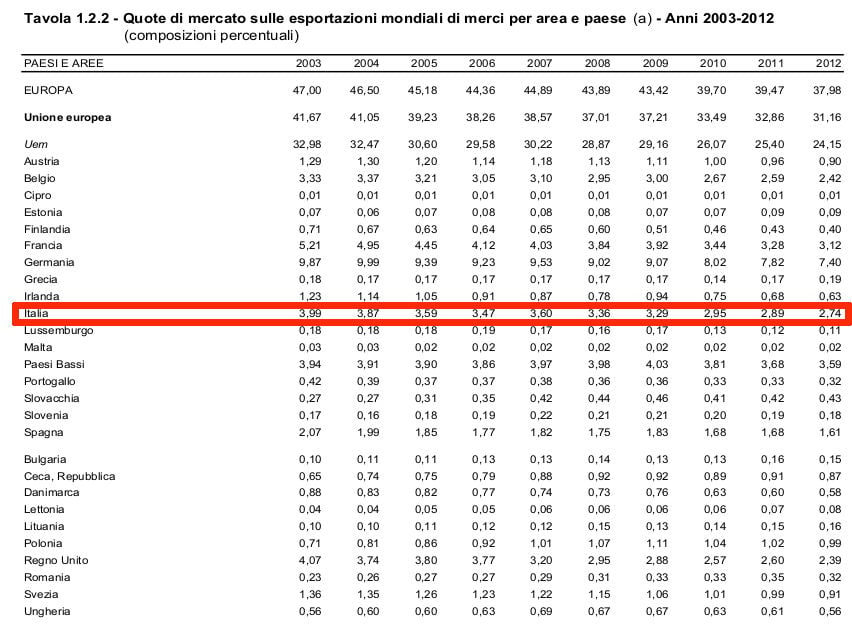

Ciò non toglie che in valore assoluto, negli ultimi anni abbiamo ridotto la nostra quota di mercato nel commercio mondiale, come mostra questa tabella, tratta dall’ultimo annuario statistico dell’Istat ([60]):

Fonte: Istat – Annuario statistico Commercio estero e attività internazionali delle imprese Edizione 2013 (16 luglio 2013)

Lo stesso comportamento si è verificato anche in Francia e Germania.

Esportazioni e PIL.

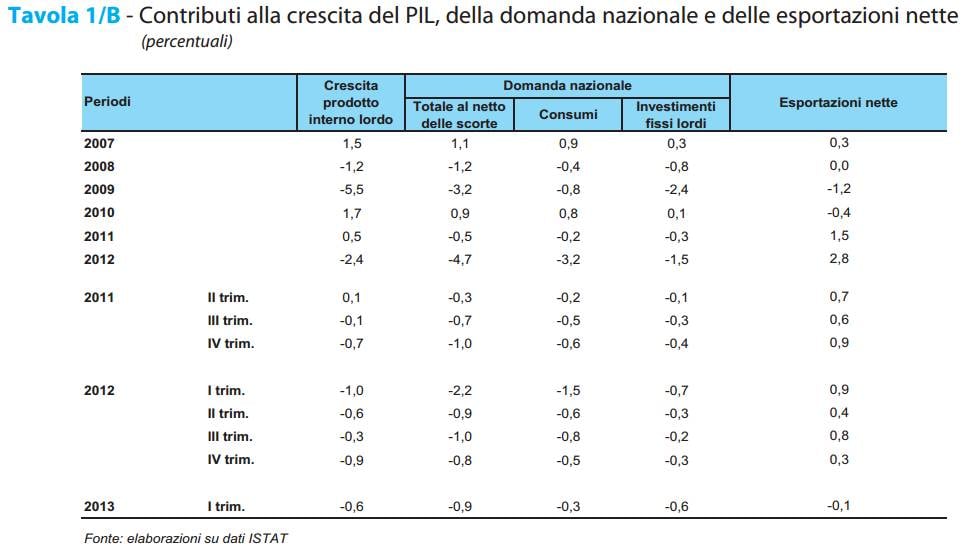

Negli ultimi anni, visto il perdurare della crisi economica che il Paese sta attraversando, le esportazioni hanno contribuito in maniera significativa al PIL.

Questa tabella, tratta dall’ultimo aggiornamento sugli scambi con l’estero del Ministero dello Sviluppo Economico, chiarisce bene la loro incidenza sul PIL ([61]):

Fonte: Ministero dello Sviluppo Economico – Scambi con l’estero – Note di aggiornamento Anno 20 n. 2/2013 – Quadro macroeconomico italiano (luglio 2013).

Diventa importante far fronte comune per pubblicizzare il “Made in Italy”. Importante opportunità futura, come ci ricorda il suddetto rapporto ICE-Prometeia ([59]):

Analizzando la propensione all’import di beni del made in Italy tradizionale (alimentare, moda, arredo) per oltre cento paesi emerge come intorno agli 11 mila dollari di reddito procapite la domanda subisce una brusca accelerazione, trasformando mercati sino ad allora marginali in interessanti opportunità. E’ questo il caso di paesi che ormai già da qualche anno hanno iniziato ad esprimere una domanda di beni di consumo sempre meno orientata alla sussistenza, ma allo stesso tempo non necessariamente riconducibile al lusso elitario, un aspetto in grado di creare quella massa critica di domanda tale da giustificare investimenti a lungo termine delle imprese. Un numero crescente di nuovi consumatori nei paesi emergenti va infatti alla ricerca di qualità attraverso i propri acquisti, un tema fatto proprio dal made in Italy, capace di andare oltre il lusso estremo tipico della prima parte dello sviluppo e in grado di rivolgersi a una platea di ceto medio sempre più ampia.

L’accordo di libero scambio Stati Uniti – Europa

La prospettiva di libero scambio fra Europa e Stati Uniti in tema di commercio e investimenti, approvata lo scorso 14 giugno ([63]), può costituire un’opportunità unica per il nostro Paese.

Ricordo che si tratta di due aree che costituiscono il 50% del PIL mondiale ed 1/3 degli scambi commerciali internazionali. Ogni giorno vengono scambiate merci e servizi pari ad un valore di circa 2 miliardi di euro ([64]).

Ci sono diversi studi in merito ai potenziali effetti di tale accordo con diversi risultati su chi ci guadagnerà di più fra le due parti (trovate tre approfondimenti nella nota n. 64 in fondo al post). Pare soprattutto gli USA, visto che serve per riequilibrare un declino avvenuto nell’ultimo decennio: in realtà serve più a penalizzare le esportazioni dai mercati emergenti verso di noi, visto la riduzione dei costi derivante dall’accordo.

Un aspetto è comune: si tratta di un’occasione di crescita economica per entrambi.

Ciò non significa solo un aumento del PIL… ma tutto ciò che ne consegue, tra cui anche occupazione, una delle maggiori problematiche attuali. Oltre a riflettersi su un aumento del reddito disponibile delle famiglie.

Il lato negativo è che aumenterebbe la competizione all’interno dell’UE. Personalmente lo considero un fatto positivo, visto che offre un’opportunità di cambiamento dagli scenari attualmente “consolidati”. In ogni caso dipende da quanto ogni Paese riuscirà a sfruttarlo.

Sicuramente la mancanza di ostacoli commerciali (dazi, uniformità regolamentazioni amministrative e tecniche, ecc.), favorirebbe il nostro settore industriale, ma anche altri in cui il nostro Paese si è notevolmente affermato tra i consumatori: moda, casa e settore agroalimentare.

Oltretutto spesso riguarda imprese di dimensioni piccole se non addirittura artigianali, che contribuiscono in misura maggiore alla crescita occupazionale.

Diventa fondamentale il supporto delle associazioni di categoria e delle istituzioni (anche a livello governativo). Idem per quanto riguarda la logistica (infrastrutture).

Sono convinto che se riusciamo una volta a far provare il nostro prodotto, ad esempio del settore agroalimentare non sarà necessario fornire ulteriori biglietti da visita (ricordo che tale settore ha avuto un vero e proprio boom negli ultimi anni, nonostante si stima che la contraffazione supera di otto volte l’export dei prodotti autentici!).

Sicuramente il passaparola derivante riuscirà a cambiare l’immagine che hanno del nostro Paese: si tratta della migliore pubblicità (con effetti positivi anche su altri settori, quali ad esempio il turismo).

* * * * * *

Buona riflessione e alla prossima puntata…

Lampo

Nota: si prega di leggere la premessa a questa serie di post.

Il blog è in versione “estiva”… Sostenete l’iniziativa. Abbiamo bisogno del Vostro aiuto per continuare questo progetto!

![]()

Buttate un occhio al nuovo network di

Meteo Economy: tutto quello che gli altri non dicono

Segui @intermarketblog

| Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news tratte dalla rete | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Fonti ed approfondimenti:

[58] – Istat – Stima preliminare del commercio estero con i paesi extra Ue (24 luglio 2013).

[59] – ICE e Prometeia – Evoluzione del commercio con l’estero per aree e settori – Le opportunità per le imprese italiane sui mercati esteri nel periodo 2012-2014 (giugno 2013).

[60] – Istat – Annuario statistico Commercio estero e attività internazionali delle imprese Edizione 2013 (16 luglio 2013).

[61] – Ministero dello Sviluppo Economico – Scambi con l’estero – Note di aggiornamento Anno 20 n. 2/2013 – Quadro macroeconomico italiano (luglio 2013).

[62] – Istat – Annuario statistico Commercio estero e attività internazionali delle imprese Edizione 2013 – Nota per la stampa (16 luglio 2013).

[63] – Unione Europea – Gli Stati membri approvano il negoziato UE-USA su commercio e investimenti (15 giugno 2013).

[64] – Centre for Economic Policy Research – Reducing Transatlantic Barriers to Trade and Investment (marzo 2013). Bertelsmann Stiftung – Transatlantic Trade and Investment Partnership (TTIP) (17 giugno 2013). Confindustria – Accordo di libero scambio UE-USA (maggio 2013).

6 commenti Commenta

bergasim

Scritto il 8 Agosto 2013 at 14:35

Esistono statistiche del tipo:

rapporto pil/corruzione politici

rapporto potenzialità pil/ freno norme burocratiche

rapporto degrado/rispetto ambiente e senso civico/ cultura generale-libri letti

rapporto > numero politici cialtroni/disonesti= > di gente ignorante

stato=mafia/ lavoro nero/profitti mafiosi

rapporto se hai dei figli oggi=sparati 0 tutela per la famiglia

Credo che in base a questi parametri siamo messi veramente male

lampo

Scritto il 8 Agosto 2013 at 16:42

Se ti ricordi, tempo fa avevo dedicato un post alla corruzione. Anche DT l’ha affrontato più volte come tema.

Sì in tal senso siamo proprio veramente messi male.

Ribadisco come diceva DT poco tempo fa in un post: bisogna cambiare mentalità. Almeno tentarci, anche se può essere troppo tardi.

Servirà per dopo… altrimenti ricadiamo nello stesso errore, visto che la mentalità di partenza non è cambiata.

C’è bisogno di persone con una diversa mentalità e soprattutto sani principi morali, oltre ad una vasta cultura (non solo economica) e senso civico per traghettare questo Paese fuori dalla tempesta oppure… per raccogliere i resti dell’imbarcazione… e costruirne una zattera per portare i sopravvissuti sulla riva.

E ‘ soprattutto in questo momento che bisogna gettare le basi per il DOPO.

Dopo è troppo tardi: ci sarà sempre qualcuno che avrà fretta di colmare i vuoti di potere. E’ lì che si giocherà tutto: un rinascimento o una continua decadenza.

Come diceva il nostro compianto premio nobel: Così è se vi pare.

A voi la scelta. Non è detto che in futuro possiate ancora scegliere.

ottofranz

Scritto il 10 Agosto 2013 at 22:06

ho letto tutto.

Stai facendo un lavoro davvero eccezionale . Una vera e propia antologia che meriterebbe una vetrina fissa che possa essere riconsultata in ogni momento Un qualcosa che rimanga parte del paesaggio.

Aspetto la fine della saga per parlarti delle due M 👿

lampo

Scritto il 11 Agosto 2013 at 09:34

Aspetto la fine della saga per parlarti delle due M <img

Così…per caso… la seconda lettera di entrambe le parole sono una “e” e una “o”? 😈

Lascia pure la suspance… ma se aspetti la fine della saga… temo che ti tocca attendere ancora molto 🙄

kry

Scritto il 18 Agosto 2013 at 01:24

Posso partecipare all’ indovinello. MM= Minsky Moment. Se può interessare su icebergfinanza si comincia a parlarne. http://icebergfinanza.finanza.com/2013/08/16/tapering-volante/#comment-41838

chiaro…. ottimo.