in caricamento ...

DB e petrolio sugli scudi: ma la settimana è stata di alti e bassi

Scritto il 13 Febbraio 2016 alle 11:08 da

Difficile commentare settimane come quelle appena trascorse, dove la speculazione, le ricoperture e gli alti e bassi si susseguono in modo imperterrito e quasi ubriacante.

A chiudere la settimana ci ha pensato un mini rally di borsa che non va comunque a compensare le forti perdite, ma aiuta un po’ il morale degli operatori.

Il grande protagonista di venerdì non è stata Wall Street, seppur positiva per un paio di punti percentuali. Il dominatore assoluto è stata la quotazione del petrolio che chiude la seduta con violenti ricoperture che portano il WTI a guadagnare l’11%. Ancora una volta è stata l’ennesima voce sul taglio della produzione OPEC a far decollare il greggio.

Sul lato bancario invece a dominare sui mercati è la notizia che Deutsche Bank procederà ad un riacquisto di parte del proprio debito senior per un valore di 5 miliardi, su un totale di circa 50 miliardi in circolazione. Quindi un buy back del 10% del proprio debito, per dimostrare la forza dell’istituto di credito tedesco e la sua forte quota di liquidità disponibile. E anche qui il rally del titolo è importante: +11.8%.

Non ci sono mezze misure, ormai il mercato è così… e se ancora NON avete capito COSA sta accadendo allora vi consiglio vivamente di riprendere i post sotto citati e, se li troverete interessanti, condivideteli tramite Facebook, twitter, email ecc.

TRENDS 2.0?

Inoltre un’ultima cosa.

Sto prendendo in considerazione la possibilità di riaprire un’area dedicata agli amici e sostenitori del blog, un’area dove verranno condivisi contenuti esclusivi, oltre che webinar e video esplicativi.

Che ne pensate? Sarebbe un modo per migliorare quella che è la fase operativa e ci permetterebbe tutti insieme di intraprendere un nuovo viaggio, alla ricerca delle verità dei mercati, sempre con un unico grande obiettivo: migliorare la consapevolezza dei sostenitori.

Fatemi sapere se la cosa può interessare. Buon weekend a tutti!

Bulls & Bears: il meglio della settimana (Weekly Review)

FEB 12

Il momento è d’ORO!

Sale la temperatura della crisi, e si va a caccia del bene rifugio. E fu così che il bistrattato oro torna gran protagonista sui mercati. Il rischio recessione, la solidità del sistema bancario, le forti turbolenze sui mercati finanziari hanno … Continua a leggere →

ALERT: questo non è il nuovo 2008!

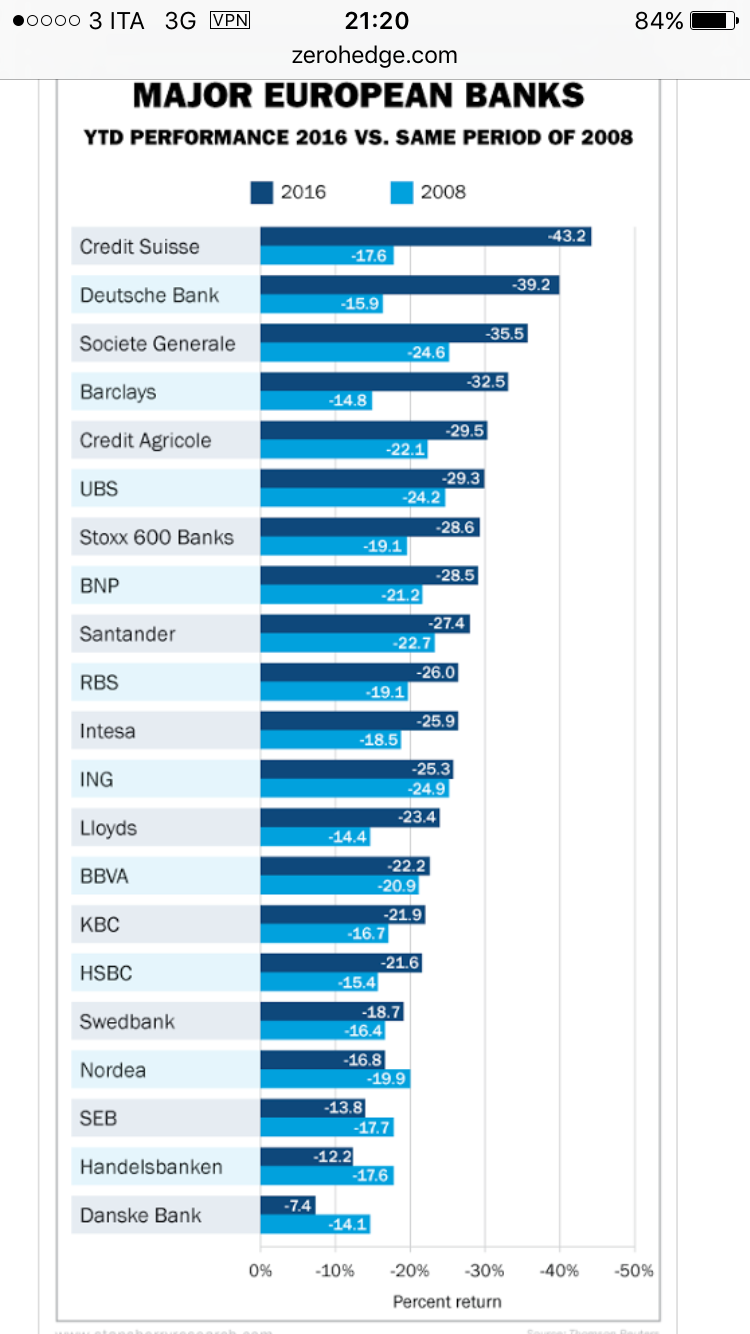

Le banche europee sono nel mirino, ma i financial stress index ci illustrano un quadro meno drammatico che ai tempi di Lehman Brothers. E il Citigroup Economic Surprise Index non giustifica i ribassi delle borse. Continua a leggere →

FEB 11

BORSA: “Dead Cat Bounce” e supporti chiave da monitorare

Rimbalzo (non presente negli USA) delle borse europee ma sarà un movimento effimero? Confronto tra SP500 e MSCI World dove c’è un testa spalle ribassista. Continua a leggere →

YELLEN: La scialuppa della FED abbandona i mercati

Siamo onesti, che potevamo aspettarci dalla FED nel discorso di ieri sera? Proprio niente se un po’ di aria fritta e parole trite e ritrite. Solo che alla fine questo atteggiamento logora. Se l’obiettivo era quello di dare sicurezza e … Continua a leggere →

FEB 10

EURO nuovamente forte: che succede al Dollaro USA?

Cross EUR USD che si muove a favore della moneta unica. Colpa del tassi di interesse e delle previsioni sul tasso FED. Ma la volatilità arriva anche dal Large Speculators che sono in movimento. Continua a leggere →

Deutsche Bank: se arriva il danno, sarà una beffa

Siamo onesti, quanto qualcuno ti addita come inferiore, reagisci con rabbia e cerchi di giustificarti, illustrando la tua NON inferiorità. Se poi questo qualcuno si dimostra lui inferiore, allora parte quasi lo sfottò. Quanto è avvenuto con i tedeschi negli … Continua a leggere →

STRESS Index in tensione, e tra i Titoli di Stato è grande selettività

La tensione sui mercati continua a percerpirsi. Si sente uno stress che non si percepiva da tanto tempo. E gli stessi financial stress index ci illustrano un mercato che non può non essere sotto pressione.Ad esempio oltre oceano… CLEVELAND FINANCIAL … Continua a leggere →

FEB 09

La Grande Normalizzazione Del Mercato

I mercati crollano, si teme il default di Deutsche Bank, il sell off sembra non fermarsi. Tutti si domandano cosa sta succedendo e quando finirà la correzione. Ma forse le motivazioni sono legate ad un mercato che prova a tornare … Continua a leggere →

FTSEMIB a -23% da inizio anno. Un quarto della capitalizzazione è andata in fumo

Potevamo mai immaginare una simile Caporetto? La correzione in borsa poteva essere anche prevista, ma di certo NON di questa violenza. Un tracollo senza eguali, con titoli in caduta libera. Il mercato sembra non avere freni, o almeno così è stato … Continua a leggere →

TOKYO: continua il RISK OFF, Nikkei a -5.4%

Chiamatelo De-risking, chiamatelo sell off. Ma il risultato non cambia. Si continua a vendere in modo incondizionato, uscendo da tutte le attività rischiose. Mercato unidirezionale all’ennesima potenza, andando subito a caccia del bene rifugio che possa proteggere e si torna … Continua a leggere →

FEB 08

WALL STREET: è la normale reazione al primo aumento dei tassi FED?

Abbiamo assistito al sell off finale di questa correzione, oppure siamo solo all’inizio di una correzione ancora peggiore? A conti fatti, sembra solo una reazione analoga a quella già registrata in occasione di ogni precedente primo aumento dei tassi ad opera della FED. . … Continua a leggere →

Cosa succede allo Spread BTP Bund e al nostro debito pubblico?

Lo spread BTP Bund arriva ai massimi del 2016 e ie banche italiane crollano in borsa. Che cosa stanno architettando i grandi esperti a Francoforte? Un haircut sul debito pubblico italiano? Continua a leggere →

PIAZZA AFFARI: a caccia di una base su cui appoggiarsi

Guest post: Trading Room #198. Gennaio è stato un mese difficile, e febbraio non inizia in modo migliore. Analisi tecnica con un’attenta ed approfondita analisi sull’indice FTSEMIB daily, monthly e poi weekly, ma anche attenzione a Luxottica. Enjoy! Un benvenuto … Continua a leggere →

FEB 07

WORK in PROGRESS: economia e finanza in evoluzione

I movimenti delle borse di questa settimane sono dovuti anche ad un’evoluzione del quadro economico e finanziario che inizia a spurgare gli eccessi di anni di finanza creativa. Deleveraging Continua a leggere →

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

5 commenti Commenta

marcog

Scritto il 13 Febbraio 2016 at 17:48

Buonasera a tutti Trends certamente il ritorno di una guida molto interessante.

A tal proposito volevo porti una domanda da tempo si discute sui tassi negativi ora più che mai si va verso questa componente e pare anzi che sia per la maggiore, si legge di possibilità che vanno dal- 1,…in U.S.A. passando per inglilterra giappone svezia e Europa dove si stima la maggior percentuale di ribasso.-4,…

Si paghera’ per detenere cc liquidita’

l inflazione ripartira’ con conseguenze che forse e’ meglio disattendere…

Il resto? il nostro debito? hai gia scritto qualcosa in proposito ci sara’ da stare in guardia

i fondi pensione di categoria o anche privati? fermorestando che verranno a saltare tutti i comparti garantiti da minimi reddituali…..rischieranno di fare una brutta fine?

In conclusione. finche’ si e’ in tempo Portare tutto fuori dall’ italia e avere al contempo una flessibilità sugli investimenti ?

ci stiamo avvicinando a questo scenario?

Lo so che ti auguri che non sia cosi,ma lo scenario non e’ confortante dinanzi a tali prospettive.

Grazie Buona serata.

kry

Scritto il 13 Febbraio 2016 at 18:03

I responsabili degli ” alti e bassi ” della settimana solo loro

I NUOVI REGOLATORI CENTRALI

gainhunter

Scritto il 13 Febbraio 2016 at 18:24

Sicuramente interessante il ritorno del mitico trends.

🙂

Ok, non è un altro 2008, non ci saranno fallimenti (almeno nelle TBTF, perchè nelle PMI continuano a esserci) ( e peccato per DB, non sono certo l’unico a augurarle di chiudere ).

E’ deleveraging, cioè stanno vendendo dopo aver distribuito per quasi un anno. Ma dove può portarci il deleveraging, chiamiamolo ribasso controllato?

Ho capito che “non è un 2008” vuol dire che è completamente diverso nella forma e nelle “motivazioni” del ribasso, ma a livello di target come lo vedi un -30/-40% su S&P? E’ coerente con il discorso deleveraging o lo consideri eccessivo?

TRENDS 2.0?

Sorbole se può interessare!

Come sostenitore potrei fare la parte di quello che fornisce benzina per i tuoi mitocondri…

Scherzi a parte: interessatissimo.

Buon weekend!