in caricamento ...

2016: per l’Italia potrebbe essere #LaVoltaBuona

Scritto il 2 Gennaio 2016 alle 10:24 da

Ancora buon 2016 a tutti.

Si riparte con un nuovo anno che per il sottoscritto rappresenterà un mix esplosivo di grandi novità e sfide. Mai fermarsi e sempre guardare avanti, con fiducia ma anche con realismo. E proprio a proposito di realismo, negli ultimi giorni del 2015 abbiamo criticato le previsioni ottimistiche del Governo Renzi, in quanto utopiche e zoppe. Motivo? Mancavano le basi per una vera ripartenza. La cosa interessante è che proprio oggi queste basi vengono cercate ed ipotizzate da tre soggetti non politici e facenti parte della direzione generale per gli affari Economici e finanziari della Commissione Europea. Un mix di riforme politiche che potrebbero, sempre in un arco temporale di lungo periodo (inutile sperare nell’ efficacia di manovre spot che alleviano il fardello ma non risolvono il problema), migliorare le condizioni economiche e sociali del Bel Paese.

Queste analisi, apparsa sul sito di VoxEu, e redatta dall’italiano Pinelli, con la collaborazione degli ungheresi Szekely e Varga, ipotizzano le riforme necessarie per far ripartire il PIL di circa il 25% in mezzo secolo. Dite che è poco? Io non sottovaluterei quest’analisi, in quanto non si basa sugli effetti benefici di fattori congiunturali, come un petrolio molto debole o ancora un Dollaro forte.

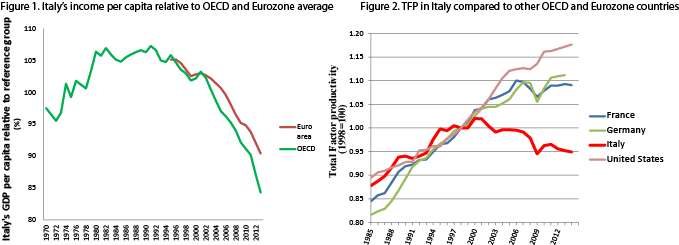

Fundamental structural weaknesses that hold back Italy’s productivity and growth have gradually worsened relative to other Eurozone and OECD countries over the last 15 years. Important reforms are ongoing, but restoring healthy growth will require an extraordinary reform effort. Our analysis shows that given the nature and size of the weaknesses identified, reforms will need time to bear fruit, underscoring the urgency of moving decisively forward. (VoxEU)

L’analisi, interessante e sensata secondo me, si basa su tre pilastri che sono necessari per dare un VERO futuro all’Italia, pilastri che vanno ad integrarsi con le altre riforme che sono state abbozzate o incominciate. Tanto si sa, il processo sarà lungo e complesso, ma ASSOLUTAMENTE necessario, se vogliamo che sia veramente “ #LaVoltaBuona come dice il Premier Renzi.

Quali sono questi tre pilastri?

a) istruzione

b) innovazione

c) detassazione del lavoro

Insomma, cari lettori, la morale è alla fine molto più semplice di quanto sembri: investire innanzitutto sulle PERSONE e sugli ITALIANI.

Migliore cultura, maggiore preparazione, e conseguente maggiore ricerca ed innovazione nel settore dell’imprenditoria, restata ferma senza i giusti investimenti sia a livello di capitali ma anche di conoscenze. E poi ovviamente la pressione fiscale. Inaccettabile e deleteria. Assolutamente tra i top dell’UE, la tassazione per le imprese e per il lavoro dipendente inchioda i consumi e la crescita economica.

Secondo i 3 economisti, riforme in questa direzione potrebbero portare per l’Italia un miglioramento del PIL pari al 23.8% in 50 anni.

The indicators presented above serve as a benchmark for a set of stylised simulations in the QUEST model. Structural reforms that close the gap vis-à-vis the average of three best performers in the policy areas discussed above would increase the level of GDP by 23.8% above baseline over 50 years, half of which (12.1%) through productivity gains and the rest through increases in employment (see Table 1).8 The gains, however, are very limited in the short term.

In the long term, more than half of the cumulated impact of reforms would come from raising Italy’s educational attainment to the best performers in the EU. Because of cohort effects, however, the benefits materialise only very slowly; they are negligible after ten years and continue to accumulate after 50. The time lag could be shortened in that respect if measures are taken to foster the return of emigrates with tertiary education and increase high-skill immigration, the latter being among the lowest in the OECD. (Source)

Tutto poi dipende dai politici e dalla capacità di portare avanti queste riforme. Ma dipende anche dalla flessibilità e dalla lungimiranza dell’UE stessa che deve assecondare e condividere tali obiettivi.

Un 2016 che quindi deve partire con la consapevolezza che la strada è lunga, dura e difficile ma che deve essere percorsa per dare al nostro paese un futuro degno di nota.

Chiudo con gli ultimi post del 2015, meritano una lettura e una condivisione coi vostri contatti, se li riterrete validi.

Ancora buon anno a tutti.

Bulls & Bears: il meglio dell’ultima settimana su I&M

DEC 31 2015

THE BIG QUESTION: e ora che farà Wall Street?Target price per lo SP500 e in più il grafico fondamentale che mette a nudo il rapporto fra FED e mercati. Ma ora che il quantitative easing USA è terminato, riuscirà la borsa USA quantomeno a tenere queste quotazioni? Come …Se io fossi Janet Yellen (The FED Game)Lo sapete benissimo, il 2015 è stato l’anno dell’inversione dei tassi di interesse negli USA, un aumento marginale che però segna il punto di svolta. Il mercato non crede a quanto la Yellen ha promesso nel post-FOMC. Infatti, guardando la …DEC 30 2015

BANCHE ITALIANE: ma adesso Banca Marche, CariFerrara, CariChieti e Popolare Etruria sono sicure?La vicenda dei bond subordinati ha minato la fiducia dei clienti i quali si sono fatti prendere dal panico, anche chi non ha perso soldi. In realtà le nuove “bridge bank” sono molto solide ed hanno sofferenze bancarie pari a …Poste Italiane e Libretto Smart: maxi multa (e noi ve l’avevamo detto)Alla fine un po’ di giustizia è stata fatta. Mi riferisco ad un fatto che proprio su queste pagine avevo denunciato diversi mesi fa. Protagoniste le Poste Italiane e il loro libretto Smart. Ricordate? Forse no, e allora eccovi un …DEC 29 2015

WALL STREET: incertezza e volatilità per le prossime seduteNatale non ha portato al COT Report la giusta serenità. Il quadro di mercato torna ad essere incerto, con possibile incremento della volatilità nelle prossime sedute. Cari amici, nella semifestiva settimana appena trascorsa, i mercati finanziari internazionali, caratterizzati come al solito …Se cercate banche solide… (il clamoroso referendum sulle banche in Svizzera)Quanto sta per accadere in Svizzera ha dell’assurdo, in quanto rischia di bloccare l’attività bancaria del paese obbligando le banche ad un deleveraging senza precedenti. Come succede anche in Italia, il popolo svizzero può influire sulle leggi e sull’attività governativa …BANCHE ITALIANE: la paura è solo sui giornali?Le banche italiane nel mirino dei media che spesso fanno anche malainformazione. Ma il risparmio degli italiani è veramente in pericolo? I CDS (Credit Default Swap) danno tranquillità.PETROLIO: rimbalzo già finito?Anche i ricchi piangono e l’Arabia Saudita inaugura la stagione dell’austerity. E il suo CDS decolla verso l’alto. Intanto il Brent e il WTI scendono approfittando di un mercato sottile. Già si sperava in una ripresa delle quotazioni. Ma il …DEC 28 2015

DELEVERAGING: il debito resta protagonista, eccome!Dopo la bolla immobiliare, l’utilizzo della levafinanziaria è diminuito marginalmente, il margin debt resta sui massimi ed il deleveraging vero resta utopia. Ma se si inverte la tendenza, che succede ai mercati?BCE: il QE ha fallito, Draghi in balia dei mercati finanziariIl QE Europeo aveva una missione principale che non è stata raggiunta. Anzi, il quadro sta addirittura peggiorando, con un’inflazione in ulteriore discesa. E cosa può fare la BCE? Il quadro di mercato non è poi così vicino alle speranze …DEC 27 2015

Natale a tutto GAS! (ma a che prezzo?)Top of the week e piccoli appunti sul prezzo della benzina e andamento del petrolio. Qualcosa non quadra? Rieccoci qui dopo una due giorni dedicata alla famiglia, al cibo e al Natale. Colgo l’occasione per riprendere un discorso già fatto nei …DEC 24 2015

NATALE può essere TUTTI i giorniOrmai è una consuetudine arrivare alla vigilia di Natale per farsi gli auguri a vicenda. Siamo agli sgoccioli di un 2015 per certi versi difficile e complessi, ma siamo consapevoli che…l’anno prossimo sarà anche peggio! E poi dai, ci avviciniamo …CHART of the CENTURY: un mondo fatto di CARTADebito, derivati e speculazione: ma come può reggere un’economia e una finanza strutturata su queste basi? Solo con un forte e progressivo deleveraging che avrà per forza, anche degli effetti sui mercati. Ma non c’è alternativa. Questo grafico è stato …

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

11 commenti Commenta

draziz

Scritto il 2 Gennaio 2016 at 18:17

Buon Anno DT!!

Post interessante e pieno di speranze (che come ben si sa sono le ultime a morire…).

Tutti e 3 i pilastri sono da tempo indicati come sacrosanti per poter garantire un minimo di progresso.

Ma mentre il primo nel nostro Paese è bene o male presente (lasciamo stare le sacche di ignoranza volutamente diffusa e coltivata a mezzo televisione, riviste e correnti di pensiero…), per gli altri due mi paiono doverose alcune precisazioni:

1) Non sono d’accordo sulla tua veduta di “generale distribuzione di ignoranza e latitante propensione agli investimenti” che vuoi attribuire agli imprenditori. La ricerca, ma anche qui occorre distinguere quale settore economico si voglia prendere in considerazione, è praticata da molte aziende, di diverse dimensioni, che al loro interno spesso sperimentano nuovi materiali o materie prime per ottimizzare rese di processo o risultati di prodotto. I risultati non sono spesso a conoscenza del grande pubblico perché possono non essere depositati a livello di brevetto o semplicemente essere mantenuti nel know-how aziendale a livello di segreti di produzione.

2) Un aumento dell’innovazione in taluni processi di produzione, ad esempio nel campo dell’automazione di processi industriali per la produzione di alimenti, macchine, utensili, tanto per fare degli esempi, ha come risvolto negativo la diminuzione della mano d’opera impiegata per quegli stessi processi. E’ auspicabile?

3) Gli investimenti imprenditoriali, nella nostra fantastica Repubblica di Bananas, hanno spesso la caratteristica di elargizioni di beneficienza, stante la oltremodo penalizzante situazione di estorsione fiscale, da te correttamente evidenziata, e la perdurante penuria dei consumi, non solo nazionali, che rallenta il raggiungimento del break-even di un investimento, che però viene costantemente richiesto, in termini temporali anche brevi, da chi presta i capitali da impiegare.

Infine, posso permettermi un mezzo sorriso di fronte al lasso temporale richiesto, 50 anni, per l’aumento di un 23.8-25% di PIL?

Di cosa parliamo, del 2% annuo?

Magari…ma solo il fiscal compact ce ne porta via di più…

E’ però chiaro che da qualche parte, con qualche soluzione, occorra ripartire.

Meno costo del lavoro e meno pressione contributiva e fiscale. Di sicuro vi è che con il loro aumento spropositato la situazione raggiunta è quella in cui siamo.

draziz

Scritto il 2 Gennaio 2016 at 18:25

Col fischio…!

Per arrivare ad un 25% in 50 anni ci vorrebbe uno 0.5% annuo (0.5 x 50 = 25)

Cioè il minimo che potremmo permetterci nelle condizioni attuali con “gli stimoli” all’economia finora introdotti…e con la benevolenza della sorte…

draziz@finanza:

Buon Anno DT!!

Post interessante e pieno di speranze (che come ben si sa sono le ultime a morire…).

Tutti e 3 i pilastri sono da tempo indicati come sacrosanti per poter garantire un minimo di progresso.

Ma mentre il primo nel nostro Paese è bene o male presente (lasciamo stare le sacche di ignoranza volutamente diffusa e coltivata a mezzo televisione, riviste e correnti di pensiero…), per gli altri due mi paiono doverose alcune precisazioni:1) Non sono d’accordo sulla tua veduta di “generale distribuzione di ignoranza e latitante propensione agli investimenti” che vuoi attribuire agli imprenditori. La ricerca, ma anche qui occorre distinguere quale settore economico si voglia prendere in considerazione, è praticata da molte aziende, di diverse dimensioni, che al loro interno spesso sperimentano nuovi materiali o materie prime per ottimizzare rese di processo o risultati di prodotto. I risultati non sono spesso a conoscenza del grande pubblico perché possono non essere depositati a livello di brevetto o semplicemente essere mantenuti nel know-how aziendale a livello di segreti di produzione.2) Un aumento dell’innovazione in taluni processi di produzione, ad esempio nel campo dell’automazione di processi industriali per la produzione di alimenti, macchine, utensili, tanto per fare degli esempi, ha come risvolto negativo la diminuzione della mano d’opera impiegata per quegli stessi processi. E’ auspicabile?3) Gli investimenti imprenditoriali, nella nostra fantastica Repubblica di Bananas, hanno spesso la caratteristica di elargizioni di beneficienza, stante la oltremodo penalizzante situazione di estorsione fiscale, da te correttamente evidenziata, e la perdurante penuria dei consumi, non solo nazionali, che rallenta il raggiungimento del break-even di un investimento, che però viene costantemente richiesto, in termini temporali anche brevi, da chi presta i capitali da impiegare.Infine, posso permettermi un mezzo sorriso di fronte al lasso temporale richiesto, 50 anni, per l’aumento di un 23.8-25% di PIL?

Di cosa parliamo, del 2% annuo?

Magari…ma solo il fiscal compact ce ne porta via di più…E’ però chiaro che da qualche parte, con qualche soluzione, occorra ripartire.

Meno costo del lavoro e meno pressione contributiva e fiscale. Di sicuro vi è che con il loro aumento spropositato la situazione raggiunta è quella in cui siamo.

Scritto il 2 Gennaio 2016 at 19:24

Ueilà!

innanzitutto una cosiderazione. Il famoso 25% in 50 anni va ad integrare la crescita del PIL. Quindi sarebbe un “di più” che quindi va ad aggiungersi alla crescita economica che già di per se sarebbe anemica. Un “quid” aggiuntivo insomma.

Inoltre sugli imprenditori non ci siamo intesi. Ignoranza finanziaria in GENERALE e poca voglia di investire a causa dello strangolamento fiscale.

Forse così ti suona meglio….

Scritto il 2 Gennaio 2016 at 19:25

Sono ovviamente d’accordo con te…. E’ molto dura se non impossibile….

gainhunter

Scritto il 2 Gennaio 2016 at 21:07

Bene, uno studio che conferma la mia opinione: le riforme in istruzione, innovazione e detassazione del lavoro sono sicuramente utili ma INSUFFICIENTI, visto che possono portare a una crescita solo dello 0.5% annuo.

In altri termini, bassa istruzione, scarsa innovazione [e tasse troppo alte] non sono i fattori che hanno determinato le prestazioni negative dell’economia italiana. Certo, sono problemi che vanno affrontati e risolti, ma non penso che improvvisamente dal 2000 gli Italiani siano diventati tutti ignoranti e arretrati o che le tasse siano raddoppiate o triplicate d’un botto oppure gli altri abbiano fatto passi da gigante: nei 2 grafici il problema è lì, evidente a tutti: la stessa valuta di un paese primo concorrente che ha represso lavoro e domanda interna. E come dimostrano i dati sul lavoro dopo il jobs act, la svalutazione necessaria per mantenere la stessa moneta non serve a niente perchè è fuori tempo (il primo che svaluta vince).

Qui serve o una secessione di alcune regioni (quelle che possono competere) oppure la svalutazione della moneta contro la moneta del primo concorrente, la Germania.

Poi siamo in un periodo storico (che Kry ha argutamente battezzato “multinazionalismo”) in cui vincono le multinazionali, e quindi è chiaro perchè l’Olanda ha tenuto più di altri (tra l’altro può avvalersi delle tasse di varie big in qualità di simil-paradiso fiscale), e l’economia italiana (per svariate ragioni, tra cui il “farsi da parte” da parte dello stato in alcuni settori) si fonda sulle PMI e manca di grandi aziende in settori importanti: non proprio l’ideale per l’epoca multinazionalista degli ultimi anni.

Buon 2016!

Puntiamo sul 29 Febbraio per aumentare il pil

🙂

Scritto il 2 Gennaio 2016 at 22:35

Le variabili di segmentazione delle Imprese affidate dalle/alle Banche – attraverso una serie d’interviste dirette – ai/dai Responsabili delle Aree coinvolte di DIECI PRINCIPALI Istituti di Credito del/nel/SUL territorio nazionale della Repubblica Italiana -, finalizzate alla raccolta ed alla condivisione di alcune informazioni chiave in merito ai Piani Aziendali (relativi alle singole Imprese affidate).

Sono state identificate due variabili di segmentazione (vedi le Charts/Tabelle/Tavole allegate, appena sotto):

1- dimensione dell’Impresa, in base alla quale sono stati identificati tre clusters (gruppi):

– Small Business (fatturato inferiore ai €5 milioni),

– Middle Corporate (fatturato compreso tra i €5 e i €50 milioni),

– Large Corporate (fatturato superiore ai €50 milioni);

2- stato di salute dell’Impresa, in base alla quale sono stati identificati due clusters:

– “Imprese in bonis”,

– “Imprese non in bonis”.

Le richieste più diffuse riguardano il consolidamento del debito a breve termine, la nuova finanza a medio/lungo termine per le “Imprese in bonis” e la ristrutturazione del debito per le “Imprese non in bonis”.

Per l’87% delle Banche le richieste avanzate dalle Imprese che mettono a disposizione le relative informazioni prospettiche riguardano il consolidamento del debito a breve termine, motivazione che resta ai primi posti a prescindere dalla dimensione e dallo stato di salute delle Imprese stesse.

Le principali finalità che invece cambiano a seconda dei clusters (punti 1-e-2, testé enunciati/riassunti) sono rappresentate dalla nuova finanza a medio/lungo termine (per il 96% delle Banche richiesta dalle “Imprese in bonis”) e dalla ristrutturazione del debito, sia essa giudiziale o stragiudiziale (rispettivamente per l’81% e per il 34% delle Banche richiesta dalle “Imprese non in bonis”).

Le proiezioni economiche sono fornite quasi sempre, le strategie ed i punti di caduta del piano aziendale quasi mai – dalle Imprese affidate.

Infatti, per il 91% delle Banche le proiezioni economiche sono sempre contenute all’interno dei piani ricevuti, mentre solo il 9% (circa) dichiara di ricevere informazioni relative alle strategie future dell’Impresa, al modello di business ed ai punti di caduta del piano.

La percentuale di Banche che dichiara di ricevere informazioni in merito a questi ultimi punti cala drammaticamente allo 0% (lo riscrivo, a lettere ed in stampatello: ZERO PER CENTO – così Ci/Vi entra diritti nel Cervello!) se si limita l’analisi alle Imprese di piccole dimensioni.

Altre informazioni, che sembra siano più frequentemente delle altre ricevute da parte delle Banche, riguardano le proiezioni patrimoniali e finanziarie (per l’80% delle Banche in media, per il 56% relativamente alle piccole Imprese) e l’identificazione dei fabbisogni finanziari e delle richieste di copertura (anche in questo caso per l’80% delle Banche in media).

Le Imprese che comunicano informazioni prospettiche sono principalmente in fase di tensione finanziaria e sovra-indebitamento.

Le situazioni in cui si trovano più frequentemente le Imprese che mettono a disposizione informazioni prospettiche sono:

a. la tensione finanziaria/sovra-indebitamento (per l’87% delle Banche);

b. la degenerazione del passivo patrimoniale (per il 46%);

c. la crisi del mercato di riferimento/sbocco (per il 45%).

Limitando l’analisi alle sole “Imprese in bonis” la fotografia cambia: la tensione finanziaria resta comunque la situazione più diffusa (per l’89% delle Banche), seguita dalla crescita dimensionale interna (74%) e dalla crescita per linee esterne (60%), situazioni che invece praticamente si annullano per le “Imprese non in bonis”.

サーファー© Surfer [Senza un reale cambiamento di “paradigma” – avendo SEMPRE innanzi agli occhi e nel Cervello queste cifre-percentuali crude ed imparziali (ri-testé ri-enunciate/ri-assunte) -, nel “modello di riferimento” in cui si cristallizza da decenni una e/o LA “visione del Sistema Italia”, il “resto” è praticamente tutta apparenza e niente sostanza: i.e., “nothing but a lot of talk and badge” = chiacchiere e distintivo l- R. De Niro (Al Capone), “The Untouchables (Gli intoccabili)” – 1987)]

kry

Scritto il 2 Gennaio 2016 at 22:53

IO SCOMMETTO CHE PER IL 2066 NON SE NE IMBROCCA UNA.

Scherziamo vero … parliamo di previsioni al 2066

quando … ( mi permetto di riproporlo ) ci sono dati ben più sconcertanti da analizzare

https://en.wikipedia.org/wiki/Cubic_mile_of_oil

Auguri carissimo.

Visto che ci siamo glielo ricordiamo col grafico

http://it.tradingeconomics.com/netherlands/current-account-to-gdp

al grido di W L’ €PA.

( PS. Ti piace il mio nuovo modo di scrivere euroPA. )

Ciao.

kry

Scritto il 2 Gennaio 2016 at 23:21

gainhunter,

— ” Puntiamo sul 29 Febbraio per aumentare il pil ” —

Battuta fantastica. Peccato per il ” SOGNATORE ” che non può nemmeno puntare su quello.

Nel 2015 ci sono stati 1/1 – 6/1 – 6/4 – 1/5 – 2/6 – 8/12 – 25/12 ( 7 giorni ) festivi

mentre 25/4 – 15/8 – 26/12 son cascati di sabato

nel 2016 abbiamo 1/1 – 6/1 – 28/3 – 25/4 – 2/6 – 15/8 – 1/11 – 8/12 – 26/12 ( 9 giorni )

mentre il 25/12 è di domenica.

Grazie al recupero del 29/2 perde solo un giorno.

kry

Scritto il 2 Gennaio 2016 at 23:49

— ” Inoltre sugli imprenditori non ci siamo intesi. Ignoranza finanziaria in GENERALE e poca voglia di investire a causa dello strangolamento fiscale. ” —

??? … e poca voglia di investire a causa dello strangolamento fiscale ???

Sei sicuro ?

In un mondo in sovrapproduzione che potremo batezzare LUDDISMO II

e con http://it.tradingeconomics.com/japan/population + Grecia + Portogallo e quali altri che non so.

Ciao e buon anno.

gainhunter

Scritto il 3 Gennaio 2016 at 09:47

Buon anno anche a te

Mi ricorda €PubblicaAmministrazione… che effettivamente non è mica sbagliato.

🙂

Il business del presente e del futuro prossimo (fintanto che ci sarà energia) sono prodotti e servizi per la cura dei baby boomers che vanno in pensione: sono loro e gli stati che forniscono cure e possono creare moneta per farlo i clienti che hanno potere di acquisto. Pane per i denti dei nostri amici Olandesi e Tedeschi, ma ancora una volta di più per le multinazionali del settore che nel corso degli anni si sono sviluppate acquisendo una PMI dopo l’altra (N.B.: tutte aziende nate nei decenni passati, cresciute nel tempo e che hanno avuto la possibilità, oltre che la capacità e lungimiranza, di dedicare tempo e denaro a ricerca e sviluppo – le PMI spesso non hanno questo lusso, in particolare dal 2000 in poi, ragione che spiega in parte la mancanza di piani di sviluppo evidenziata dal sondaggio indicato da Surfer).

Avevo già avuto occasione di leggere lo studio che hai postato e non si può non condividere in linea di principio: sono tre fattori talmente basilari che sembrano quasi ovvii e frutto di un’analisi strettamente teorica.

La realtà italiana vede innanzitutto mezzo stivale (il famigerato sud) scarsamente industrializzato, logisticamente handicappato, ed economicamente controllato da un “secondo stato” che fa capo alla malavita organizzata. Anche se ci sono personaggi e imprenditori che meritano il nostro rispetto e ammirazione, purtroppo il Sud-Italia continua ad essere un grosso peso per l’economia nazionale.

Aggiungi una classe politica per buona parte corrotta e spesso legata alla malavita stessa e, quando va bene , a potenti lobbies che difendono lo status quo ed hai una situazione, a mio avviso, molto più reale.

Cambiare questo establishment richiede sforzi ben superiori di quelli indicati da Pinelli & C.