in caricamento ...

SOFT EXIT STRATEGY: mission impossible per la FED?

Scritto il 6 Maggio 2022 alle 01:05 da

E arrivò la giornata dell’ecatombe. A Wall Street, dopo la sbornia post rialzo dei tassi di interesse, si inizia a ragionare “meno di pancia” e si guarda più in faccia alla realtà.

Forse i dubbi paventati in QUESTO POST erano fondati?

Il fatto che Powell non metta in cantiere la possibilità che a giugno ci sia un rialzo di tassi pari a 75bp ha rassicurato i mercati solo per un giorno. Anche perchè, siamo onesti, queste motivazioni erano palliativi giornalistici che non avevano né capo né coda.

Cerchiamo delle motivazioni più convincenti. La politica monetaria straordinaria, che vide come precursore Greenspan per poi chiudersi appunto con Powell, per ora, ha usato qualsiasi arma per stimolare una cosa: la CRESCITA ECONOMICA. Ha azzerato i tassi di interesse, ha comprato bond a manetta e ha sfruttato il più possibile un’arma straordinariamente economica ma non per questo poco efficace, ovvero la forward guidance.

Quello che è successo è sotto gli occhi di tutti. Mercati che alla fine sono rimasti “dipendenti” da questo atteggiamento in modo totalitario. Un atteggiamento spesso fin troppo proattivo, addirittura talvolta senza obiettivi ben definiti. Insomma, quando il mercato aveva bisogno di liquidità e la FED gliela generava, punto.

Ecco, quel mondo sta progressivamente venendo meno, e questo può essere secondo me fonti di preoccupazione.

La grande sfida di Powell sarà riuscire a portare la FED ad un’uscita il più possibile SOFT. Ne abbiamo parlato tante volte: exit strategy che si concretizza e finalmente possiamo dire “eccola qui”.

Adesso però “dimentichiamo” per un attimo la volatilità di questi giorni e cerchiamo di ragionare più in chiave strategica.

EXIT STRATEGY SI ma sempre in equilibrio

In un mercato che sembra a tratti incoerente, non facciamo l’errore che fanno in tanti, in troppi: considerare tutto come “reazione emotiva o irrazionale” in chiave strategica.

L’unica cosa veramente irrazionale spesso è il comportamento del risparmiatore che è fantastico ad essere lui stesso un eccellente indicatore “contrarian”.

Non dimentichiamo mai che ci sono fior di intelligenze artificiali, analisti, software, studi, che cercano di capire quelli che possono essere dei “fair value”. E secondo voi tutto questo patrimonio si muove in modo “irrazionale”?

Non credo proprio.

Correlazioni tra Equity e Bond (fronte tassi reali)

Intanto non dimentichiamoci mai che abbiamo un elemento di “disturbo” che c’è sempre stato, per carità, ma non era considerato perché da tempo assopito in un sonno che lo lasciava riposare in un’area di neutralità: il tasso inflazione.

Oggi l’Inflazione è più sveglia che mai e condiziona TUTTO il mercato. TUTTO.

Ricordate cosa vi ho sempre detto? Nelle basi dell’analisi intermarket, il tasso inflazione ha un’importanza fondamentale perché da essa dipende la politica monetaria.

Un’inflazione che basilarmente è dovuta all’aumento dei costi delle materie prime. Quindi si va a condizionare il mondo dei tassi di interesse, sia fronte rendimenti dei bond che tassi dei finanziamenti. Con evidenti ripercussioni sul mercato azionario ed immobiliare.

Fateci caso, in due frasi vi ho ripresto tutto il mercato.

Ora guardate questo grafico.

AZIONI vs BOND (rendimenti e prospettive)

Qui trovate a confronto il forward P/E 12m dello SP500 e il rendimento reale del T-Note USA 10y. Reale perché è giusto depurarlo dell’inflazione. Cosa notate? Una drammatica sovrapposizione. Certo, non perfetta ma la tendenza comune è evidente. Quindi è normale in questo contesto, ritrovarci con rendimenti reali del T-Note in miglioramento che devono trovare un contraltare nella diminuzione del P/E prospettico. E il P/E prospettico scende in due casi:

a) Gli utili sono previsti in (netto) rialzo

b) La borsa si adegua e scende (repricing)

Sissignore. REPRICING. Ve lo ricordate? A febbraio in QUESTO POST ve l’ho spiegato in questo post e poi a marzo qui l’ho contestualizzato a questo MERCATO. CLICCATE qui e forse avrete le idee più chiare. Ora è una realtà netta e chiara.

Gli utili (trimestrali) non hanno deluso e per fortuna, sennò era un disastro. La borsa però è comunque scesa proprio a causa di questo repricing, il che ha riportato lo Spoore su livelli non cheap, ma diciamo vicini alla media degli ultimi 5 anni. Adesso, per lo meno, possiamo dire che il mercato azionario ha “spurgato molti eccessi” e adesso può essere considerato più serenamente in ottica prospettica.

Utili in crescita. E per fortuna…

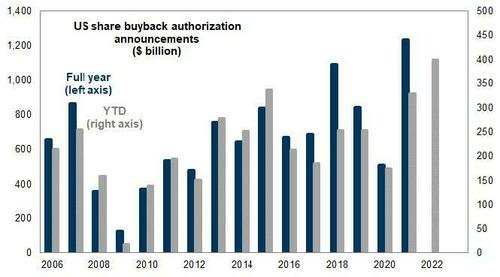

Quindi è il momento di comprare a piene mani? Beh, siamo onesti, già solo per il fatto che c’è una guerra in corso dovrebbe farci pensare. Ma a prescindere da questo elemento, la situazione è molto “work in progress”. Possono ancora supportare (e non poco) i buyback programmati…

…ma detto questo, teniamo sempre d’occhio un tassello che abbiamo analizzato nel PRIMO dei grafici prima esposti. I tassi reali. Da essi può dipendere in modo serio l’andamento del mercato azionario. Se salgono troppo, sarà un vero problema.

Ovvio, come sempre questo è il MIO parere.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta