in caricamento ...

FOMC focus: fine dei lavori per il 2019

Scritto il 31 Ottobre 2019 alle 17:04 da

Il FOMC si chiude apparentemente, a livello statistico, senza grosse sorprese. Al termine del suo comitato di politica monetaria, la Federal Reserve, ha annunciato la riduzione di altri 25 punti base dei Fed Funds rate, la terza quest’anno, portando il corridoio di oscillazione all’1,50%-1,75% dal precedente 1,75%-2%.

E con questo archiviamo le cose note e palesi. Interessante come sempre capire e cercare di prevedere il “dopo” comprese le idee e le strategie future.

Tanto per cominciare, sembra proprio che dopo questo ultimo taglio, il FOMC si prenda un periodo sabbatico, fermando il suo ciclo di allentamento. Quindi tassi che non scenderanno più nell’immediato e FED che passa in stand by. Da cosa lo capiamo? (E qui passiamo alla fase previsionale). Dalla cancellazione, all’interno del comunicato ufficiale, della frase “agirà in modo appropriato per sostenere l’espansione economica”.

Quindi, come si suol dire in questi casi, la FED ritiene che il livello dei tassi sia appropriato, ribadendo per altro che, sempre al momento, non ci saranno ulteriori novità in termini di acquisti (QE) e forward guidance. Fermo restando che il sostegno della parte breve della curva continuerà fino al 2020 (CLICCA QUI per rinfrescarti la memoria sull’argomento).

Interessante però ragionare su una particolarità.

Ritenere il taglio di ieri come ordinario non è corretto, perché come è noto, la FED deve vigilare sulla crescita economica con un focus attento su occupazione e inflazione.

Guardate questo grafico.

FOMC FOCUS

Mi sembra chiaro che il tasso disoccupazione sia a dei livello di minimi (lasciamo da parte le considerazioni sulla “qualità” di questo dato, ce ne sarebbe da parlare per ore del dato U3), come è chiaro che il tasso inflazione sia assolutamente sotto controllo, o per lo meno non stia galoppando anche se sempre sotto target. E poi, è evidente che la crescita economica permane, certo, non a livelli virtuali, ma al momento non ci sono segnali di recessione in arrivo.

Quindi la logica che abbiamo più volte descritto viene confermata. Una FED che guarda avanti (quindi la fa eccome forward guidance) ed anticipa, quindi cerca di prevenire. La cosa non è da poco perché, per assurdo , al FED dovrebbe intervenire DOPO che succede qualcosa, DOPO che l’inflazione sembra andare fuori controllo, DOPO che il tasso disoccupazione ricomincia a salire, DOPO che arriva una frenata economica.

Ma ora NON se lo può più permettere. Siamo arrivati ad una saturazione tale che bisogna anticipare perché, se la situazione scappa di mano, diventa ingestibile.

E quindi non possiamo che dare ragione a Masciandaro che sul Sole24Ore di oggi dice:

(…) La Fed ha adottato negli ultimi tempi un approccio alla politica monetaria che ha definito di tipo assicurativo. Di cosa si tratta? (…) E’ la stessa Fed ad averlo spiegato: ci sono dei rischi macroeconomici che consigliano una politica monetaria assicurativa. La politica monetaria assicurativa parte dal fatto che si sono segnali di rallentamento tendenziale nei dati mensili – anche se ieri pomeriggio gli ultimi dati erano più rosei del previto. Inoltre c’è l’incertezza, la cui origine più rilevante è la politica protezionistica del presidente Trump. Di fronte all’eventualità di una crescita dei rischi, la Fed ha deciso di provare a neutralizzarli, giocando d’anticipo. Nei fatti, i settancinque punti base di riduzione dei tassi sono stato il premio assicurativo che è stato necessario pagare finora perché la strategia della FED venisse attuata. (…) [Source]

Una polizza assicurativa ma anche una grossa scommessa sul futuro che ora entra in stand-by, proprio per capire se queste mosse saranno efficaci oppure no. Wall Street sembra apprezzare (anche perché al momento le trimestrali sembrano abbastanza solide e positive, con l’80% delle stesse migliori delle previsioni), Trump addirittura vorrebbe di più. MA al momento la FED NON deve dare di più altrimenti rischi a di perdere la credibilità.

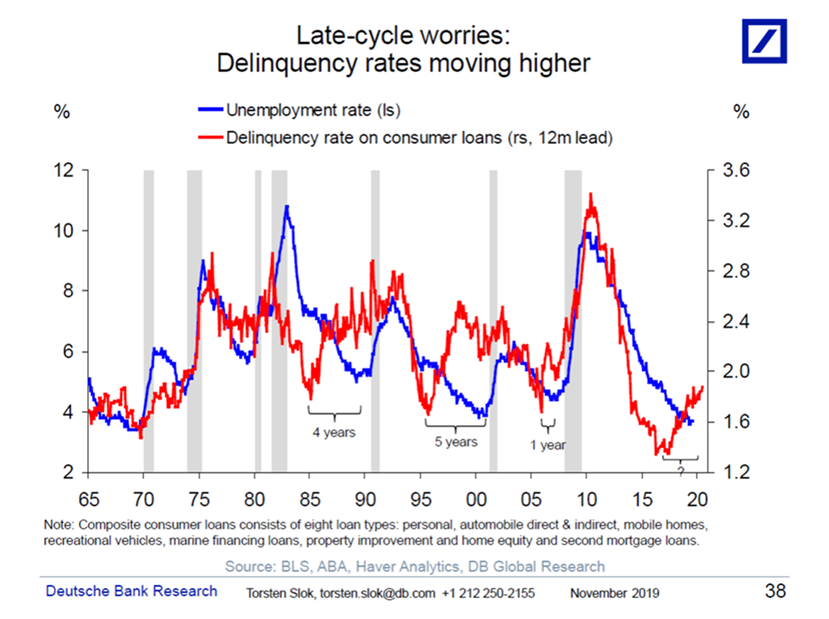

E’ come se la FED imbottisce il mercato di Vitamina C temendo l’influenza… Già ci siamo capiti…Anche se come ben sapete sono tanti i campanelli d’allarme. Prendiamo ad esempio quello che ha generato l’ultima grande crisi, ovvero il cosiddetto “delinquency rate”.

Come vedete l’inversione è già avvenuta. Ma cosa può servire tagliare ancora i tassi? Ben poco direi…Stano maturando altri problemi, e la grande sfida della FED è far si che il ? interrogativo sul grafico venga “battezzato” il più tardi possibile. Il sogno sarebbe mai, ma proprio perché è un sogno,lasciamolo ai sognatori.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta