in caricamento ...

Titoli di Stato: il nuovo rischio globale?

Scritto il 19 Gennaio 2010 alle 14:40 da

Negli ultimi mesi si è parlato spesso del grande aumento del debito pubblico di un po’ tutti gli stati. Si è cercato di sostenere l’economia con aiuti di vario tipo e genere.

Già in passato abbiamo parlato dell’aumento del debito pubblico USA e dei rischi a livello di stabilità che il sistema economico a stelle strisce dovrà affrontare.

Leggendo diverse fonti, mi sono reso conto che la maggior parte degli operatori sente come possibile un grande aumento del rischio proprio sui titoli governativi.

La causa: crisi dei bilanci pubblici, tasso disoccupazione, mancanza di investimenti nelle infrastrutture che possono garantire una continuità alla ripresa economica.

A Davos, in Svizzera, il World Economic Forum (WEF) sarà incentrato anche su questo argomento. Ma noi come sempre ci muoviamo un po’ prima e cerchiamo di capire come si sta impostando il mercato obbligazionario. Prendendo spunto dal una nota del sito Bluerating, in base ai calcoli realizzati da Fmi entro il 2010 il debito dei paesi dovrebbe salire in media al 118% del Pil dal 78% dei livelli pre-crisi del 2007.

La situazione , quindi, sta diventando tendenzialmente più pesante.

Innanzitutto vi invito a rivedervi i post sul debito pubblico: troverete analisi, slides e schede decisamente interessanti che meglio vi spiegheranno come si sta evolvendo la situazione.

Quando il rischio paese supera il rischio corporate

La cosa che però voglio segnalarvi in questo post è la curiosa, forse assurda ma evidente decorrelazione tra i credit default swap dei titoli governativi e l’indice ITRAXX, che sintetizza i CDS delle principale aziende corporate europee.

La logica ci porterebbe a dire che, in linea di massima, un titolo corporate è sempre più rischioso di un titolo governativo e, se peggiora il rating di uno stato o il sentiment sullo stesso, i titoli corporate per forza di cose dovrebbero subire una volatilità enfatizzata da una sorta di effetto leva.. Invece…guardate questo grafico.

Credit Default Swap: ITRAXX alla riscossa

< Click to enlarge! >

Ho volutamente sovrapposto le scale dei Credit default swap (CDS) degli stati sovrani, a destra, con il grafico dell’ITRAXX, i cui valori di riferimento sono a sinistra. Quindi, sia ben chiaro, non sto dicendo che i titoli corporate sono meno rischiosi dei titoli statali, ma semplicemente che il mercato sta prendendo paura degli emittenti governativi, mentre continua a mantenere una profonda calma sulle emissioni corporate. Il che è abbastanza anomalo, in quanto lo Stato Sovrano da sempre rappresenta il “porto sicuro”.

Vedete in modo chiaro che i CDS degli stati si sono impennati all’insù, mentre l’ITRAXX tratteggiato, continua serenamente la sua discesa.

Cosa possiamo dire a questo proposito? Che fondamentalmente il mercato sta ulteriormente chiudendo gli spreads tra governativi e corporate, proprio a causa della valanga di liquidità che sta asfissiando il mercato non solo obbligazionario.

Buttando un occhio sui governativi, è più che mai evidente la situazione di difficoltà, quantomeno a livello di CDS, della Grecia (in giallo). I CDS si sono impennati dopo che si è smascherata la truffa che Papandreou & Co hanno confezionato alla BCE: un bel pacchetto di dati falsi solo per poter restare virtualmente nei parametri e non subire le paranoie di Bruxelles.

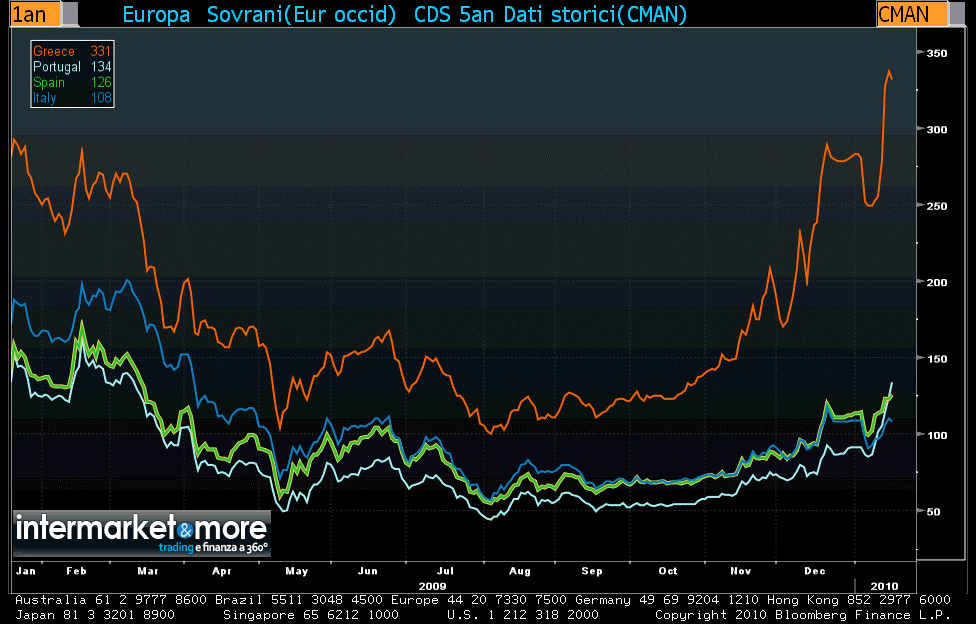

L’Italia invece mantiene una certa stabilità, mentre, non presenti nel grafico per motivi di spazio ma postati a parte qui sotto, Portogallo e Spagna (gli ultimi 2 paesi del Club Med, come viene definito) iniziano ad avere una situazione più problematica

Quindi oggi sono i Credit Default Swap a tornare ad essere visti, ancor più che i rating per i singoli stati, come metro per poter giudicare la solvibilità di un emittente.

Conclusioni

Guardando l’andamento dei CDS, qualche timore in più sulla Grecia ci deve venire, anche se molto probabilmente parlare di default del paese greco è quanto mai utopistico. Non vado certo a dire in modo aperto e chiaro che un decennale greco, che oggi rende un 6% , sia una spavalda ed evidente occasione d’acquisto, però non posso non notare questa situazione. Quindi a livello speculativo (ripeto, SPECULATIVO) tenetene conto.

Per il resto, l’andamento dell’ITRAXX è segno che il mercato è in piena bolla speculativa. Quindi stiamo in guardia.

STAY TUNED!

ATTENZIONE: nota importante. Sostieni questo BLOG con una donazione, cliccando sul bottone nella colonna di destra. Così facendo, sosterrai questa iniziativa e permetterai al blog di sopravvivere.

Grafici by Bloomberg. Per ingrandirli basta cliccarci sopra.

Vota per questo blog su Wikio

Nessun commento Commenta