in caricamento ...

Perchè le obbligazioni sono un rischio e non un’opportunità

Scritto il 22 Novembre 2013 alle 09:20 da

Il mio post di ieri ,che vi consiglio caldamente di rivedere sia nei contenuti che nei burrascosi commenti, dove si parlava dell’ipotesi che la FED partirà a dicembre col tapering ha scatenato un vero putiferio e quindi.. mi sembra giusto chiarire alcune cose.

Mi rendo conto che non tutti la pensiamo allo stesso modo, e meno male, almeno così ci si può confrontare, sempre con la consapevolezza che NESSUNO ha in mano la verità assoluta, tutti siamo mortali ed in buona fede.

Ma è anche vero che io ho scritto tante cose in passato e forse si fa un po’ di confusione. Ammetto inoltre che su certe cose ho un po’ aggiustato il tiro, soprattutto da quando ho dovuto “accettare” le nuove regole del mercato che io ritengo eccessivamente condizionato dalla politica monetaria e dalla politica in generale.

(… ) la correlazione tra lo SP500 e il bilancio FED. E’ impressionante il fatto che tra questi due grafici la correlazione ante 2008 era pari allo 0% (totalmente indipendenti) e oggi la correlazione invece è pari al 93%. E notate quando c’è stato il BOOM. Proprio ai minimi del 2008. E da allora è iniziata al festa dell’economia virtuale, o se preferite finanziaria. Anzi no, chiamiamola nel modo giusto: l’economia di carta. (…) (Source)

Un’economia dove però il denaro non circola. Ed infatti la velocità della circolazione della moneta continua a latitare.

Credo però che sia decisamente interessante farvi notare il crollo verticale della circolazione della moneta da inizio 2008, quando insomma è nata la crisi subprime. Ed è pazzesco se lo confrontiamo con la quantità di moneta offerta dalla FED e ovviamente con la borsa. Inflazione? Dove? Tranquilli, prima di parlare di inflazione ce ne vorrà ancora un po’… (cliccate qui per il grafico)

E sempre in quel post concludevo dicendo…

Siamo nel bel mezzo di una catastrofe finanziaria, un’economia di carta costruita diabolicamente dalla FED per creare ricchezza gonfiando asset.

Il sistema finanziario è stato salvato, ma si è voluto evitare una violenta correzione che sarebbe stata “naturale” post crisi subprime, con fallimenti a catena di banche ed imprese, e a ruota stati sovrani.

Morale: la finanza domina l’economia. E quindi quanto conta quest’ultima? Sicuramente molto meno di quanto stiamo pensando in questo momento. Ma allora in questa situazione, con la FED che stampa, ci dovremmo trovare con una iper-inflazione.

SBAGLIATO e lo dico per l’ultima volta. La FED stampa “in modo di dire” perché NON si produce nuova liquidità. La FED utilizza le riserve libere depositate dalle banche commerciali presso la banca centrale. Questo denaro viene riutilizzato per comprare asset. Ed ecco perché non è giusto dire che si stampa punto e basta. Tanti erano i dollaroni tempo fa e tanti sono ora.

Però si libera denaro. Ma che poi, come scritto sopra non circola.

Si, siamo in deflazione, o meglio in debt deflation, come si suol dire. Leggete cosa scrivevo nel 2010.

Altro che inflazione galoppante. Al momento lo scenario è esattamente opposto. Rischo deflazione evidente.

Per analizzare in modo chiaro questa situazione, andiamo a prendere la cosiddetta Inflazione core. Ma cosa è l’inflazione core?

Inflazione core che è l’ inflazione al netto dei beni dell’indice dei prezzi al consumo che presentano le più forti oscillazioni di prezzo verso l’alto e verso il basso.

Sul mercato inizia ad aleggiare un timore di forte rallentamento, l’ennesimo, che si porterà dietro fallimenti e riduzioni di scorte. Ma non solo. Se andiamo a parlare di tassi le previsioni, con questo scenario diventerebbero drammatiche. Si ragionerebbe con un T-Note (titolo governativo americano decennale) con rendimenti sotto il 2%. (Source)

E in questo quadro ovviamente non possiamo pensare, a livello ECONOMICO, di vedere dei tassi di interesse in aumento nei prossimi mesi. Anche se la Yellen pomperà ancora denaro? Si anche in quel caso, senza dimenticare che il quantitative easing è ovviamente il giochino che tiene in piedi il rally dei mercati. Cito I&M…

Tutto suona da vera “Mission Impossible” per una nuova era alla FED, già definita Yellenomics, (la derivazione da “Abenomics” è evidente e, notate bene, non è casuale).

Dicevamo, è la colomba tra le colombe. Infatti con lei sappiamo già a priori che la exit strategy sarà il più possibile, graduale e tardiva più che mai, anche se quella liquidità liberata (e non stampata, ricordatelo bene) al mercato è arrivata ai 2.074,205 miliardi di USD, una cifra “monstre” che ha influenzato in modo evidente NON l’economia reale (e l’inflazione) ma la finanza. Trappola della liquidità, insomma, in un circolo vizioso che ormai è diventato schiavo di se stesso. Anzi, meglio dire drogato dal quantitative easing. (Source)

Perché dove è finito tutto quel denaro pompato dalla FED? Nella finanza (e rieccola qui). E se molla il quantitative easing che succede? Tutti temono nel crollo del sistema. Ma allora esiste il QE infinito? Cito I&M…

Il mondo dell’economia è in trappola. La colpa è della finanza scellerata che ormai ha generato un circolo vizioso da cui difficilmente ne usciremo fuori.

E proprio quella finanza che ha immesso nel mercato una valangata di liquidità e che un bel giorno dovrà ritirarla. (…) Il fatto che la base monetaria degli Stati Uniti è ora 4,5 volte maggiore di quanto non fosse cinque anni fa e che i mercati finanziari siano ormai totalmente dipendenti da questi stimoli artificiosi, non preoccupa più di tanto gli economisti d’oltre oceano. Per certi versi sanno che più il tempo passa e più amplificano la difficoltà di una futura exit strategy. E ovviamente più pericoloso ed invasivo sarà qualsiasi misura presa per rallentare l’afflusso di droga monetaria, o ancor peggio una sua enebtuale interruzione. (…)Fateci caso. Ormai si vive il QE quasi come se fosse LA NORMALITA’. Ma dico io, allora perché non ci hanno pensato prima! Quanti problemi in meno ci sarebbero stati nella storia. E’ stata trovata al soluzione a tutti i problemi. (…) Il QE infinito NON esiste. La droga per l’infinito NON esiste. E più si tarda l’uscita e più l’impatto sarà pesante. Questo, signori, è la vera trappola della politica monetaria. Ne sono certo, i nostri figli la studieranno a scuola… (Source)

Il QE Infinito non esiste e quindi occorrerà partire prima o poi col tapering. Ma la FED usa come sempre la carota e il bastone. Alterna news di una tonalità fosca con altre positive. Proprio perché vuol rendere l’exit strategy il MENO traumatico possibile.

Ma veniamo quindi alle ultime notizie ed al post di ieri. Bullard parla di un inizio di tapering per dicembre. Secondo altre fonti è una boutade per tastare il polso. Ma ATTENZIONE… Qualcuno come sempre travisa. Ho parlato di tempistica? Ho parlato di importi?

In realtà il primo taper sarà simbolico e non potrà essere diversamente e poi…il processo sarà lungo e molto prudente. E quello che conta, ovvero i tassi, verranno alzati SOLO a fine ciclo sempre che prima non capiti qualche imprevisto. Quando quindi? Non prima (secondo me) del 2015. Ma oggi è presto per parlarne.

E allora se i tassi saliranno nel 2015, perché mai preoccuparci dei bonds?

Ed eccoci arrivati al momento che tutti forse si aspettavano e che volevano leggere. Come posso giustificare una correzione dei bonds con tassi che saliranno solo tra due / tre anni?

In realtà questa situazione l’abbiamo già vissuta a maggio. Ovviamente non erano protagonisti i bond “core” ma quelli emergenti. Secondo voi il deflusso di capitali dalle obbligazioni emergenti è stato guidato dai fondamentali? NO, è stata un’uscita di flussi finanziari. RIPETO, finanziari, l’economia non conta un piffero. Ma caliamoci nella realtà del mercato obbligazionario CORE.

Prima constatazione: il mercato obbligazionario, a queste quotazioni / rendimenti, secondo voi ha ancora spazio?

Seconda constatazione: vi siete resi conto che i flussi finanzairi sul mercato obbligazionario sono stati in tutti questi anni solo monodirezionali?

Se quindi progressivamente, in un mercato drogato dalla finanza verrà tolta la benzina per la continuazione di una crescita che ormai è giusta al capolinea in quanto NON c’è più spazio di salita, cosa accadrà al mercato obbligazionario? Quantomeno posso pensare che FORSE non salirà?

Ovvio, tutto questo è frutto di considerazioni personali, ma secondo me difendibili dalla mia teoria che ho sopra cercato di sisntetizzare e che, nel tempo, ho pubblicato sul post.

Ora sono pronto a ricevere tutte le Vs critiche, nella speranza che resti sempre un confronto costruttivo.

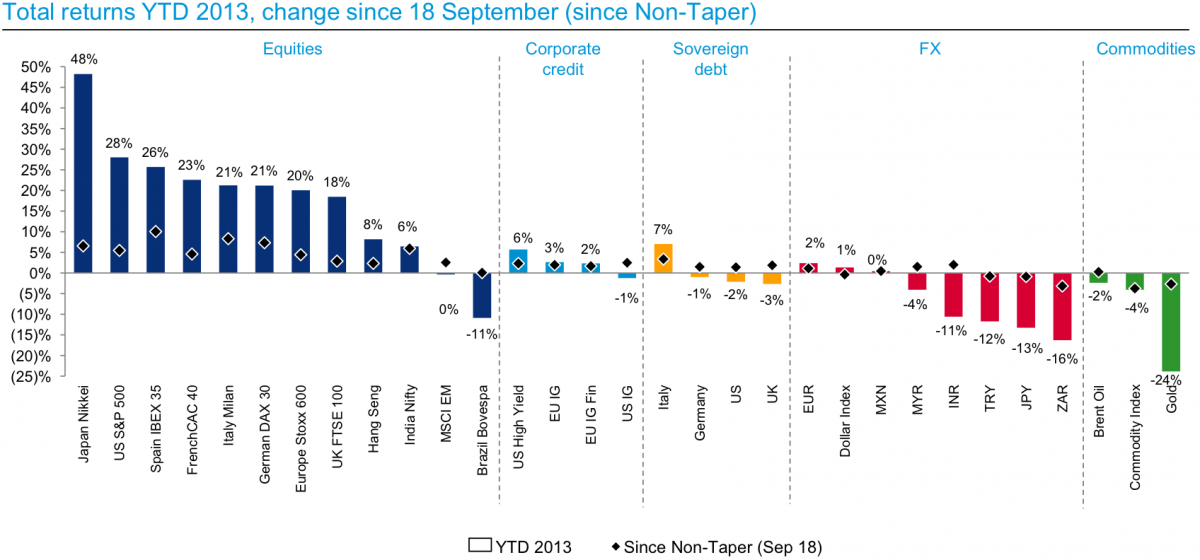

Questa intanto è la mappa delle performance delle varie asset class da inizio anno. I bond ancora non si sono mossi, malgrado tutto. Mi fermo qui.

STAY TUNED!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui, contattami via email.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

I need you! Sostienici!

![]()

Buttate un occhio al nuovo network di Meteo Economy: tutto quello che gli altri non dicono

§ Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news dal web §

42 commenti Commenta

Scritto il 22 Novembre 2013 at 10:06

La FED NON compra azioni! Bullard ieri diceva che anzi la FED non influisce direttametne sui prezzi dell’equity, anche se in realtà è assolutametne così.

Il tapering FORSE non ci sarà a dicembre. Ma questo dipenderà SOLO e SEMPRE dai dati in uscita.

E questo dobbiamo averlo BEN presente tutti.

Bullardi diceva DICEMBRE. Ma se escono fuori numeri non troppo buoni, si va avanti anche fino a marzo. E che problema c’è?

😉

Ma…cambia qualcosa?

kry

Scritto il 22 Novembre 2013 at 10:18

Ma…cambia qualcosa? A me assolutamente no, a parte sentirsi presi in giro per l’ ennesima volta, penso sia diverso per chi deve decidere che strategia adottare per i propri investimenti. Grazie della risposta. Ciao.

Scritto il 22 Novembre 2013 at 10:22

Lo ripeto.

La mia teoria (discutibilissima eh? ) gira tutta su questa teoria.

L’Economia ed i merati sono schivi della finanza.

Certi concetti economici devono essere rivisti, e il “guardarsi indietro” potrebbe esser fuorviante.

Stiamo ridisegnando , secondo me, una nuova pagina (purtroppo tutt’altro che bella) della storia economica moderna.

kry

Scritto il 22 Novembre 2013 at 10:25

Mi auguro di non essere noioso ” ma se escono fuori numeri non troppo buoni, si va avanti anche fino a marzo ” la borsa che fa continua imperterrita a salire? E aggiungo il pilota automatico di draghi viene disinserito? Danilo le domande non sono per criticare ma per capire. Ciao.

bergasim

Scritto il 22 Novembre 2013 at 10:45

http://theeconomiccollapseblog.com/archives/collecting-donations-for-wal-mart-employees-that-cannot-afford-thanksgiving-dinner

http://www.cnbc.com/id/101208851

http://www.zerohedge.com/news/2013-11-20/first-time-four-years-caterpillar-posts-negative-retail-sales-across-board

bergasim

Scritto il 22 Novembre 2013 at 10:46

http://advisorperspectives.com/dshort/updates/CPI-Headline-and-Core.php

http://www.wallstreetitalia.com/article/1644948/usa-dati-sul-lavoro-truccati-per-anni.aspx

andrea4891

Scritto il 22 Novembre 2013 at 11:05

da uomo della strada, eppure direttore della mia FED (Family Economy Dept.) mi chiedo:

i bond sono un rischio, l’equity crescerà ancora solo per scoppiare meglio, le commodities meglio non parlarne ……. allora ❓ ❗

ma soprattutto, visto che prima o poi saremo colti “di sorpresa” 👿 da una nuova devastante e forse escatologica crisi, QUANTO TEMPO di intercrisi tutto sommato TRANQUILLO CI RESTA ❓

Scritto il 22 Novembre 2013 at 11:07

Mi auguro di non essere noioso ” ma se escono fuori numeri non troppo buoni, si va avanti anche fino a marzo ” la borsa che fa continua imperterrita a salire? E aggiungo il pilota automatico di draghi viene disinserito? Danilo le domande non sono per criticare ma per capire. Ciao.

Ci sono tantissimi fattori da tenere in considerazione.

Innaizitutto il debito USA. QUEstione rimandata ma tra qualche mese sarà di grande attualità.

Poi la fiducia del mercato e degli operatori nell’operato della FED.

Più molti altri indicatori.

Non possiamo certo certificare la continuazione del rally delle borse, i mancherebbe. Ma solo il fatto che TUTTI gli asset sono stati gonfiati dalle banche centrali in modo indiretto e quindi…

andrea4891

Scritto il 22 Novembre 2013 at 11:12

E quindi?

e quindi l’ho detto prima io …….

A TUTTI VOI CHE SAPETE TANTO: se non avete la soluzione in tasca tacete, che di bei discorsi inutili abbiamo già fatto indigestione con la politica

bergasim

Scritto il 22 Novembre 2013 at 11:13

leggi i link

i dipendenti di wall mart fanno la fame, la stessa società vede utili in calo

Cat va male

no iflazione

dati occupazione taroccati

no iflazione

bolla azionaria

ihavenodream

Scritto il 22 Novembre 2013 at 11:18

Il Tapering se avverrà potrebbe anche non riguardare i t-bond…a me risulta che quasi la meta’ degli acquisti siano indirizzati verso titoli legati a mutui ipotecari…e d’altronde se non fosse così la Fed non potrebbe influenzare nè direttamente, nè indirettamente i prezzi dell’equity…poi il fatto che la fed per il qe utilizzi i conti corrente delle banche non vuol dire che non stampi denaro…utilizza denaro non suo quindi nel momento in cui le banche chiederanno indietro i loro soldi dovrà stampare per forza e allora si che partirà l’inflazione…il circolo è questo grosso modo: c’è liquidità nei conti correnti delle banche presso la fed, quindi la fed prende in prestito quella liquidità per fare acquisti (tanto il prestito è praticamente senza interessi), solo che gran parte di quella liquidità non viene impiegato per alimentare i consumi e gli investimenti ma viene reinvestito in bond o lasciato come liquidità di nuovo presso la fed…pero’ se la fed non avesse fatto nulla, invece dell’1,5% di inflazione si avrebbe il 3% di deflazione…quando gli operatori decideranno di utilizzare la liquidità “parcheggiata” sui conti correnti o nei bond, l’inflazione passerà (stime della cameriera) dall’1,5 al 6%…questa cosa qui sarà inevitabile…prima o poi avverrà…il dubbio è su quale mercato si concentreranno gli acquisti al massimo…direi a spanne su queli piu’ “economici” con valuta piu’ sottovalutata…a quel punto la fed e le altre banche centrali stopperanno i vari qe, anzi aumenteranno i tassi per combattere l’inflazione….se questo è lo scenario e per me è di gran lunga il piu’ probabile è ovvio che sia un errore madornale investire oggi nei titoli a reddito fisso…se si vogliono comprare bond devono essere quantomeno indicizzati all’inflazione…non ci sarà, almeno fino a questo punto, alcun Armageddon…la Fed in realtà ha gia’ abbondantemente raggiunto il suo obiettivo…il resto è ordinaria amministrazione da pilota automatico, infatti il ruolo della yellen è esattamente quello del pilota automatico per come la vedo io…molti commentatori e “persone molto informate” sono ancora molto scettiche e timorose…è una reazione molto poco razionale ma molto umana…è la stessa reazione che hanno i passeggeri di un volo appena usciti da una tempesta…vogliono atterrare il prima possibile…e se il pilota inizia a volare intorno alla pista per fare check e atterrare in sicurezza, sapendo che ormai il pericolo è alle spalle, loro si incazzano a quel punto addirittura con l’equipaggio e arrivano, in preda all’isteria, a dare la colpa al pilota del loro viaggio turbolento…sono isterismi del tutto naturali, che verranno spazzati via subito dopo l’atterraggio, a quel punto si valuteranno le cose con obiettività e si darà a cesare quel che è di cesare…

Scritto il 22 Novembre 2013 at 11:24

leggi i link

i dipendenti di wall mart fanno la fame, la stessa società vede utili in calo

Cat va male

no iflazione

dati occupazione taroccati

no iflazione

bolla azionaria

Iflazione? scritto due volte mi fa pensare che è voluto.

CMQ concordo su tutto. Qui non parlo di inflazione o no, parlo di bolla liquidità.

Se questa massa di denaro si muove, che cosa farà il mercato obbliazionario dove la maggior parte dei flussi finanziari sono convogliati?

idleproc

Scritto il 22 Novembre 2013 at 11:26

Scusami DT, domande da siora Maria, gli “asset” che la FED ha comprato e compra sono di dominio pubblico magari “a posteriori”?

Se ha comprato “spazzatura”, prima o poi il nodo arriverà al pettine?

ihavenodream

Scritto il 22 Novembre 2013 at 11:28

Bravo…ma la politica cosa è per te se non lo specchio della società? secondo te sarebbero così inconcludenti i nostri politici se quelli che li votano non fossero altrettanto? Sono d’accordo con la tua osservazione…questo è un sito di esperti di investimenti, e non si ricava nulla, ma vorrei farti sapere che quando questi esperti prendono posizioni precise va anche peggio…ad esempio ne conosco parecchi che continuano a tartassare sui metalli preziosi, facendo realizzare perdite ingenti agli sventurati che seguono i loro consigli…

andrea4891

Scritto il 22 Novembre 2013 at 11:32

Danilo DT:

andrea4891@finanzaonline,E tu ce l’hai la soluzione in tasca?

sono io quello che fa le domande, tu sei quello che deve avere le risposte per quelli come me 💡 😀

andrea4891

Scritto il 22 Novembre 2013 at 11:36

bergasim:

andrea4891@finanzaonline,E quindi

Bondnon problem,

vallo a dire a quelli che ancora ricordano come presero nei denti negli anni 70 con le obbligazioni 30ennali 😉

ihavenodream

Scritto il 22 Novembre 2013 at 11:42

Se ha comprato spazzatura, lo ha fatto comunque a gratise, come direbbe siora Maria, quindi il problema non si pone a priori…in realtà qualcosa poteva andare male in tutto questo processo…ad esempio il dollaro poteva perdere importanza e l’inflazione poteva partire subito costringendo la fed a stampare con tassi non a zero…a quel punto sempre meno gente avrebbe accettato dollari, soprattutto gli arabi…si sarebbe creata una crisi valutaria di tipo “argentina”, per la prima economia del mondo, uno scenario con situazioni imprevedibili…tutto questo non è successo…il dollaro anzi si è rivalutato su tutte le principali monete e sull’oro ha perso il 30% in 5 anni, con tendenza a guadagnare terreno in futuro…negli ultimi 2 anni il dollaro si è dimostrato una moneta piu’ affidabile dell’oro…ecco perchè dico che il peggio è alle spalle…il futuro non sarà una passegiata di salute magari, ma non certo catastrofico…

kry

Scritto il 22 Novembre 2013 at 11:53

Se i bond governativi li consideriamo spazzatura si e il problema lo avranno solo se faranno default se poi consideriamo il dollaro carta straccia i conti tornano.

andrea4891@finanzaonline,

Ed e proprio li che andremo a finire. Quando decideranno di far ripartire l’inflazione o qualcosa gli scappa di mano come per esempio la quotazione del petrolio, proprio come negli anni’70.

Scritto il 22 Novembre 2013 at 12:48

andrea4891@finanzaonline: sono io quello che fa le domande, tu sei quello che deve avere le risposte per quelli come me

AHHHHHHH ok!

jesselivermore

Scritto il 22 Novembre 2013 at 13:17

DT volevo chiederti un parere sul mercato dei tassi di interesse, sono veramente le banche centrali a dettare legge o il mercato?

Scritto il 22 Novembre 2013 at 13:31

La risposta te la sei già data tu.

Se parliamo di tassi ufficiali ovviamente SI.

Se parliamo di tassi di mercato e nella fattispecie di curva dei tassi ovviamente NO!

Il che conferma quanto esposto nel post.

jesselivermore

Scritto il 22 Novembre 2013 at 14:28

OK , però dal grafico che ho inviato sembrerebbe che anche i tassi ufficiali non fanno altro che seguire quello che è stato già deciso dal mercato

ihavenodream

Scritto il 22 Novembre 2013 at 14:45

gli interessi sui titoli di stato, ovvero il tasso di interesse richiesto da parte di chi presta liquidità ad una persona fisica o giuridica, è ovviamente una cosa decisa dall’incontro tra domanda e offerta, quindi dal “mercato”…tuttavia un governo che ha sovranità monetaria ha facolta’ nell’ordine: 1. di decidere quanto costa il denaro, cioè il tasso di interesse applicato dalla banca centrale quando presta denaro; 2. decidere se e quanta liquidità aggiuntiva “creare” ; 3. decidere conseguentemente se e quanti bond immettere sul mercato….la vedo difficile che non riesca a determinare con estrema precisione anche il livello dei tassi di interesse dei bond…quello che decidera’ sempre il mercato invariabilmente è il tasso di inflazione (o di deflazione) e il tasso di crescita (o di decrescita), ovvero il rapporto tra i due tassi…che è poi l’unica cosa che conta davvero…se il pil pro capite cresce di piu’ dell’inflazione la banca centrale sta funzionando, se no no…se per un certo numero di anni la banca centrale non riesce a raggiungere questo obiettivo con gli strumenti consueti predetti, deve considerare misure alternative, la piu’ diffusa delle quali è l’adozione di valute estere e la cessione in toto o in parte della propria sovranità monetaria…questo discorso, per i piu’ attenti, porta inevitabilmente ad un’altra domanda: si potrebbe avere come obiettivo anche la decrescita? in linea di principio si’…se i prezzi scendono piu’ dei redditi privati la sostanza non cambia…è sostanzialmente questa la realizzazione della “decrescita felice”, un’opzione possibile in linea teorica…tuttavia molto difficile da realizzare sul piano pratico…la deflazione infatti è una bastia rara, quanto il mostro di lochness…è molto molto difficile che in una nazione con pil pro capite in contrazione, la gente mantenga o addirittura aumenta il proprio potere d’acquisto…in secondo luogo con la diminuizione dei prezzi di merci e prodotti accade un altro triste fenomeno…la “sparizione” di alcuni di essi, o l’abbassamento qualitativo…cioè il mercato in termini di prezzi si adegua sempre al reddito disponibile della zona in cui avviene l’incontro tra domanda e offerta, il punto è che alcuni prodotti cessano di essere scambiati…in madagascar non si vendono certo bmw o hi-phones o yacht di lusso…ecco perchè l’usanza molto diffusa negli ultimi anni di calcolare il pil a parità di potere d’acquisto è una assurdità….la reale parità di potere d’acquisto si ha solo a parità di pil pro capite…

Scritto il 22 Novembre 2013 at 15:03

Infatti.

E’ il mercato che può condizionare in modo determinante certe tendenze. Nella fattispecie, ultimamente la FED ha cambiato un po’ la comunicazione (per fortuna) mettendo ben in chiaro che una cosa è il tapering e un’altra cosa saranno i rialzi dei tassi.

E quindi i bond al momento hanno retto benissimo.

Se però cambia il sentiment o le previsioni, senza che la FED faccia nulla, si vedrà la curva dei tassi cambiare fisionomia.

jesselivermore

Scritto il 22 Novembre 2013 at 15:21

Quindi dire che la fed o la bce decidono di alzare o abbassare i tassi non ha senso a questo punto?! Se loro reagiscono solo all’andamento dei tassi di mercato come indicato nel grafico…

Scritto il 22 Novembre 2013 at 15:39

Dal punto di vista economico cambia ben poco. Ma dal punto di vista di sentiment e prospettive significa molto. Se per esempio la FED decidesse oggi di alzare…non oso immaginare il casino che salterebbe fuori. Subito si penserebbe che ormai l’inversione dei tassi è partita, inmodo INASPETTATO e quindi…..VROOOOOOOOMMMM crollo del Trasury. Ma qeusto la FED non lo vuole e cerca un in patto il può possibile morbido.

Ecco perchè parlo di sentiment e comunicazione. il mercato NON deve avere la percezione che la FED alzerà a breve, altrimenti….

ihavenodream

Scritto il 22 Novembre 2013 at 15:45

ma la fed o la bce non alzano o abbassano i tassi…alzano o abbassano il costo del denaro…alzano o abbassano i tassi con cui loro finanziano il mercato non i tassi con cui il mercato finanzia loro…è chiaro il concetto o no?

jesselivermore

Scritto il 22 Novembre 2013 at 16:21

I HAVE NO DREAM, IL TUO solito tono arrogante non mi piace. Lo hai visto il grafico che ho inserito sopra? Mi sto riferendo a quello, lo hai capito il grafico o hai bisogno di una spiegazione? Se non capisci quelle due righe in inglese scritte sopra il grafico usa il dizionario online

ihavenodream

Scritto il 22 Novembre 2013 at 16:44

Io commento su Khan academy…sai cosa è? Quindi il problema non sono io ke non capisco l’inglese, perché conosco 4 lingue se ti interessa, ma ke tu non capisci l’italiano, se no avresti capito, leggendo i miei commenti, ke il grafico ke hai postato non ha senso, così come la domanda ke ti sei posto…ho spiegato le cose nel modo più semplice possibile, se non riesci a capire nemmeno così non so ke farci…

gremlin

Scritto il 22 Novembre 2013 at 16:47

hai detto: “i bond sono un rischio, l’equity crescerà ancora solo per scoppiare meglio, le commodities meglio non parlarne ……. allora?”

risposta: allora proteggi il tuo ptf, fai hedging e l’hedging si fa solo con certi derivati; in questo spettabile blog non si è mai parlato di hedging ma presto copriremo anche questo aspetto; non è necessario essere un gestore di fondi per saper fare hedging; hedging lo fai per stabilizzare i rendimenti, migliorarli o per difenderti estemporaneamente da un crollo improvviso delle quotazioni soprattutto dell’azionario; e ti puoi proteggere anche dal rischio di cambio

overshooting

Scritto il 22 Novembre 2013 at 18:26

Salve, seguo questo blog con interesse da un bel po’ ormai e forse spinto dagli ultimi scambi di vedute un po’ ‘animati’ ho maturato il desiderio di confrontarmi con voi per comprendere meglio alcuni aspetti avvalendomi anche di punti di vista eterogenei…apprezzo il lavoro di DT che mi ‘fornisce’ parecchi dati che utilizzo nella mia attivita’ quotidiana…noto che spesso il dibattito si amplia non solo a discorsi prettamente finanziari ma anche sociali ed etici…questo mi piace molto perché credo che per comprendere un tema sia necessario conoscerlo in tutte le sue sfaccettature,detto questo tutta condivido anche il punto di vista di Bergasim ed altri che a olte richiamano ad una lettura piu’ ‘pratica’ degli eventi…entrando nello specifico credo si necessario partire da assunti di base tipo: sto investendo per guadagnare o proteggermi? Credo (e tutto cio’ che scrivo chiaramente e’ opinione personale e ampiamente opinabile) che preconizzare un fallimento globale non sia credibile,credo che i comportamenti razionali di investitori e operatori spigano, pur tra mille contraddizioni ed inefficienze, il sistema alla sopravvivenza, quindi x natura rigetto ipotesi troppo catastrofiche…per quanto riguarda i bond i pare evidente che nel breve/medio periodo non sussistano rischi di tasso evidenti, dovendo scegliere punterei ancora sugli high yield in quanto il lor rendimento attuale e’ per lo piu’ spiegato dalla componente non riconducibile altasso quindi il premio al rischio attuale del 4/5 % e’ apprezzabile…e’ ovvio che nn mi comprerei mai un governaivo oltre i 4/5 anni di scadenza salvo magari voler speculare sul cabio in caso di acquisti in altra valuta (che il mercato scenda os alga ci saranno sempre valute che si apprezzano o deprezzano rispetto alla mia)…l’equity europeo e’ al momento il piu’ appetibile, in termini piu’ generali non puo’ esistere un QE infinito, ma dato che d’latra parte nessuno impedisce alle banche centrali di protrarlo o modularlo con altre politiche finche’ lo ritengono opportuno al momento non mi sembra che il problema sia rilevate…quello che piu’ mi spaventa e qui allargo il contesto) sono le ripercussioni sociali e le spinte che ne possono derivare, credo cheil nodo da sciogliere in realta’ sia questo, e’ evidente un implicito processo di redistribuzione della ricchezza (il verso e’ intuibile) e se la base popolare dovesse raggiungere condizioni insostenibili questo si’ potrebbe scatenare una violenta correzione dovuta all’impssibilita’ di continuare il ‘giochino’…

overshooting

Scritto il 22 Novembre 2013 at 18:27

Per quanto riguarda il discorso del’hedging e’ sicuramente valido ma credo occorra ricordare che e’ piuttosto complicato e sconsiglerei il ‘fai da te’…

ihavenodream

Scritto il 22 Novembre 2013 at 18:29

E per minimizzare i rendimenti pure…cmq i derivati difficilmente proteggono dal rischio inflazione, ke è quello a cui faceva riferimento Andrea…se io compro un decennale usa al 3 % oggi e poi tra due anni si spara un’inflazione al 6-7 % che derivato oggi mi può proteggere da questo rischio?

overshooting

Scritto il 22 Novembre 2013 at 19:13

Ho letto anche un accenno sui metalli preziosi…piu’ in generale cosa pensi dello zinco?da quello che ho letto potrebbe avere un rimbalzo notevole nei prox mesi…

gremlin

Scritto il 22 Novembre 2013 at 19:13

anche l’asset allocation del tuo ptf è complicata ma la fai…

hedging prima ancora di essere una strategia di ptf è un approccio mentale, se non vai ANCHE in quella direzione non potrai mai vedere cosa c’è oltre il mondo da te conosciuto

imparare cose nuove e cambiare la propria routine o i propri schemi congnitivi e comportamentali implica disponibilità a cambiare e ad impegnare un sacco di risorse mentali

eppoi ci sono pregiudizi e leggende metropolitanfinanziarietraderistiche che bloccano i più timorosi

Scritto il 22 Novembre 2013 at 22:43

gremlin:

andrea4891@finanzaonline,hai detto: “i bond sono un rischio, l’equity crescerà ancora solo per scoppiare meglio, le commodities meglio non parlarne ……. allora?”

risposta: allora proteggi il tuo ptf, fai hedging e l’hedging si fa solo con certi derivati; in questo spettabile blog non si è mai parlato di hedging ma presto copriremo anche questo aspetto; non è necessario essere un gestore di fondi per saper fare hedging; hedging lo fai per stabilizzare i rendimenti, migliorarli o per difenderti estemporaneamente da un crollo improvviso delle quotazioni soprattuttodell’azionario; e ti puoi proteggere anche dal rischio di cambio

E su questo…gremlin…credo che siamo SECONDI a nessuno, dico bene? 😉

Scritto il 22 Novembre 2013 at 22:45

gremlin:

overshooting@finanza,anche l’asset allocation del tuo ptf è complicata ma la fai…

hedging prima ancora di essere una strategia di ptf è un approccio mentale, se non vai ANCHE in quella direzione non potrai mai vedere cosa c’è oltre il mondo da te conosciuto

imparare cose nuove e cambiare la propria routine o i propri schemi congnitivi e comportamentali implica disponibilità a cambiare e ad impegnare un sacco di risorse mentali

eppoi ci sono pregiudizi e leggende metropolitanfinanziarietraderistiche che bloccano i più timorosi

…e il fai da te senza una buona consulenza potrebbe essere molto dannoso….

Però per fortuna che c’è chi ci pensa…

Ciao Danilo, bisognerebbe capire la fed cosa preferisce/le conviene comprare bond o azioni? Io opterei per le azioni ma mi sembra che attualmente quotino oltre la media di 17 p/e ma non essendo banchiere centrale presumo che loro preferiscano i bond. Il mondo come hai ricordato spesso anche tu si sta giapponesizzando per cui i tassi a lungo scenderanno l’economia continuerà a ristagnare e di conseguenza è da ritenersi facile qualche crollo borsistico mentre i bond continueranno comunque a offrire rendimenti positivi anche se di uno 0,xx ed infine arriverà la scelta collusa politica finanza di far ripartire l’inflazione come abe stà prospettando i tassi resteranno in % inferiore al tasso d’inflazione ( cosa che è già capitata ) e i bond a tasso fisso anche se calano le banche centrali si troveranno una perdita di bilancio ma non gli ne può fregar di niente perchè la sua intenzione è portarli alla scadenza e tuttalpiù male che vada si socializzeranno le perdite. Concludendo penso che il tapering non si presenterà alla linea di partenza. Opinioni personali criticabilissime.