in caricamento ...

FOMC: effetto contagio sulle altre banche centrali?

Scritto il 29 Luglio 2015 alle 14:51 da

La banca centrale USA potrebbe alzare i tassi di interesse già a settembre. Decisione ampiamente discutibile ma non impossibile. In passato i movimenti decisi nei meeting FED venivano poi replicati dalle altre realtà quali BCE, BoE ecc. Ma questa volta che succederà?

La banca centrale USA potrebbe alzare i tassi di interesse già a settembre. Decisione ampiamente discutibile ma non impossibile. In passato i movimenti decisi nei meeting FED venivano poi replicati dalle altre realtà quali BCE, BoE ecc. Ma questa volta che succederà?

Il solito meeting FOMC non dovrebbe regalare grosse emozioni. Janet Yellen tornerà a parlare coi soliti toni e la solita flemma.

I mercati finanziari ascolteranno quasi in silenzio, in attesa del famoso rialzo dei tassi che potrebbe arrivare a settembre, o forse anche no. La Yellen ovviamente parlerà nei numeri solidi, del mercato del lavoro che si è normalizzato. Ma tutto ovviamente potrebbe ancora cambiare. Saranno i dati economici ed i mercati a “comandare” le decisioni della FED.

Effetti sul mercato e “rischio contagio”

La fine della fase espansiva della FED, come già detto in passato, dovrebbe teoricamente essere un segnale NON negativo, ma anzi testimonierebbe in modo TEORICO la forza della crescita economica USA.

Ma noi tutti sappiamo su che basi si fonda tale crescita economica. E questo la Yellen lo sa. Malgrado ciò, l’importante è tenere “pronto “il mercato e non sorprenderlo, cercando quindi di evitare al massimo il rischio volatilità che ne potrebbe derivare.

La cosa che secondo me merita attenzione è quello che potrebbe comportare per le altre piazze. Storicamente, quando la Fed ha deciso di alzare i tassi, sia la Bank of England (BOE) sia la Banca Centrale Europea (BCE) hanno preso la stessa direzione. Il motivo di fondo è molto semplice. La macchina economica americana è talmente influente ed importante che va poi a condizionare tutta l’economia globale Quindi, per assurdo, se gli USA stanno bene, tutto il mondo sta bene. E quindi la politica monetaria della FED viene poi replicata anche dalle altre banche centrali del pianeta, quanto meno le più influenti della cosiddetta “Old Economy”.

La domanda d’obbligo è: ma anche stavolta sarà così?

Secondo il mio punto di vista, questa relazione è valida soprattutto per la BOE. La Gran Bretagna resta un’economia profondamente filo americana e nelle dinamiche di ciclo economico e nelle logiche, un rialzo dei tassi ci può stare.

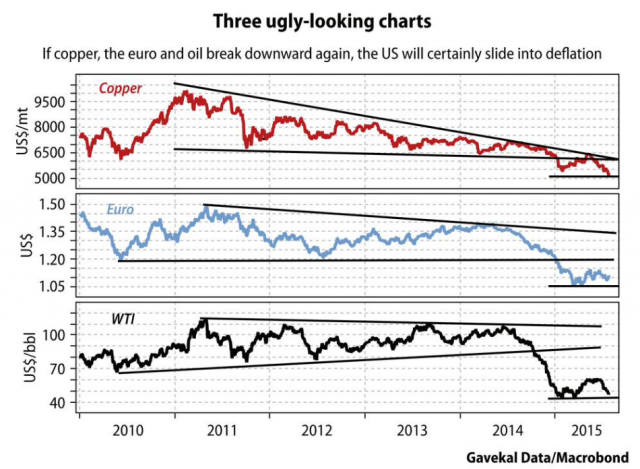

Via @GaveCalCapital. Ma veramente la FED alza i tassi con questo quadro economico?

E la BCE? Nossignore. Questa è tutta un’altra storia. Sono sotto gli occhi di tutti le magagne che ci ritroviamo in Europa e soprattutto è ben nota una politica monetaria espansiva (QE Europeo) che è partito da pochi mesi e che terminerà a settembre (forse) dell’anno prossimo, con la forte volontà di tenere il livello di “tassi zero” e comprimere la curva dei tassi. Insomma, se una volta il mondo andava a braccetto, oggi ci sono politiche divergenti.

Idem per la BoJ, la Banca del Giappone, e la PBoC, la banca centrale Cinese che recentemente è stata protagonista di iniziative non convenzionali quantomento DISCUTIBILI.

E poi ci sono i paesi emergenti.

Già nei miei post precedenti ho espresso la mia preoccupazione per quelle aree.

Un primo motivo è di tipo “carry trade”. Se i govies Usa aumenta il rendimento, preferisco spostare parte dei miei investimenti sui più solidi titoli USA a scapito dei più volatili bond emergenti (che tra l’altro si trovano oggi con una forte frenata economica).

Grafico correlazione bond emergenti e T-Note

Inoltre ci sono tutta una serie di dinamiche legate al tipo di indebitamento dei paesi emergenti stessi. Un aumento dei tassi USA comporta un maggior costo per i paesi emergenti che sono indebitato prevalentemente in USD. Il che li rende più fragili soprattutto agli occhi del mercato.

Inoltre ci sono tutta una serie di dinamiche legate al tipo di indebitamento dei paesi emergenti stessi. Un aumento dei tassi USA comporta un maggior costo per i paesi emergenti che sono indebitato prevalentemente in USD. Il che li rende più fragili soprattutto agli occhi del mercato.

Ma attenzione. Ora che la FED alzerà (se li alzerà) i tassi di interesse, significa che si suona il “De Profundis” per gli Emerging Markets? Non necessariamente.

Tanto per cominciare la Yellen ha già preparato “ a dovere” il mercato ad un possibile primo e modesto rialzo dei tassi. Modesto perché, secondo me, sarà molto “figurativo” ma ben poco efficace dal punto di vista macroeconomico. Il che dovrebbe rendere la manovra ormai SCONTATA dai mercati.

La cosa però che voglio ricordare che il contesto attuale NON è IDEALE per digerire in modo indolore e sereno un aumento dei tassi. Riprendetevi questo post (uno dei tanti) per capire il motivo. E in questo momento, anche per le banche centrali dei paesi emergenti non è semplice operare. Infatti come detto, sono aree dove gli equilibri finanziari dei conti pubblici sono molto flebili. Essere espansivi in questa fase di mercato, a difesa della propria economia, rischierebbe di creare delle reazioni controproducente.

Bzzz bzzz… sto ricevendo un messaggio telepatico dai lettori… “ma scusa, e tu la Cina non la consideri “emergente”?”

E qui nasce l’inghippo. Prendiamo proprio il mercato cinese e l’eccessiva leva nel settore bancario (ombra) e consideriamo i più recenti sviluppi nel mercato azionario cinese e gli effetti che ne potrebbero derivare.

La volontà di difendere ad oltranza la tendenza della crescita economica e delle borse da parte della PBoC ha un “rovescio della medaglia” non di poco conto e lo abbiamo toccato con mano proprio in queste ultime settimane. Vengono a generarsi le condizioni ideali per un aumento pauroso della volatilità ed aumentare i requisiti di instabilità dei mercati finanziari, con tutto quello che ne consegue.

Quindi la leva della liquidità rischia di essere MOLTO pericolosa. E allora che fare? Una soluzione forse ci sarebbe e sarebbe attuabile proprio dalla stessa Cina (fermo restando che certi eccessi devono comunque rientrare): rimuovere il peg (tassi di cambio “pilotati” e legati al Dollaro USA) e cercare di spingere verso il basso i tassi reali. Facile a dirsi, difficile a farsi. Il rischio è che i paesi emergenti si trovino ad essere “vittime”, ovvero a subire “passivamente” tutto quanto decida la FED e a muoversi con affatto e “di conseguenza”. Ma potrebbe non bastare per divendere, valute, mercato obbligazionario, crescita economica e trend di borsa.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

5 commenti Commenta

Scritto il 29 Luglio 2015 at 15:54

più che muta, al max si ribadisce per filo e per segno quanto detto nell’ultimo meeting

ob1KnoB

Scritto il 29 Luglio 2015 at 16:37

Danilo DT,

…nel senso che non c’è conferenza stampa…..(salvo errore)

ob1KnoB

Scritto il 29 Luglio 2015 at 16:38

http://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

ob1KnoB@finanzaonline:

Danilo DT,

…nel senso che non c’è conferenza stampa…..(salvo errore)

Scritto il 29 Luglio 2015 at 16:48

Yes, mi riferivo al FOMC Statement che dovrebbe essere la fotocopia di quello precedente.

S.E.& O. Yellen muta oggi