in caricamento ...

FOMC: cosa porta di nuovo il meeting FED

Scritto il 17 Giugno 2021 alle 08:29 da

Il FOMC mi dà l’occasione di tornare a scrivere per analizzare fondamentalmente cosa di nuovo ci ha raccontato il buon Jerome Powell nell’ultimo FOMC. La nota parla abbastanza chiaro: che sia cambiato veramente qualcosa rispetto a prima, direi che è duro dirlo. Può essere una questione di prospettive, ma mai come in questo periodo le prospettive dipendono da fattori difficilmente prevedibili.

La domanda quindi che mi pongo è la seguente: quanto può essere corretta una previsione oggi targata 2023?

(Teleborsa) – La Federal Reserve conferma una politica monetaria accomodante e ribadisce “l’impegno ad utilizzare la gamma completa di strumenti per sostenere l’economia degli Stati Uniti in questo momento difficile, promuovendo in tal modo i suoi obiettivi di massima occupazione e stabilità dei prezzi”.

Questo è quanto emerge dal comunicato del FOMC, il Comitato di politica monetaria della banca centrale americana, che ha confermato i tassi sui FED funds ai minimi storici, in un range compreso tra lo zero e lo 0,25%. Reiterato anche il piano di quantitative easing, che proseguirà ad un ritmo di 120 miliardi di dollari al mese , di cui 80 miliardi in Treasuries e circa 40 miliardi in ABS.

Beh, il messaggio qui sopra non lascia spazio all’immaginazione. Tutto come previsto, tutto come era prima. Eppure il mercato vede qualche ombra all’orizzonte. Ombra sulla politica monetaria, ben inteso.

1) due aumenti dei tassi FED entro la fine del 2023

2) inflazione, ovvio, prevista in salita

3) PIL rivisto al rialzo: +7% nel 2021 (+6,5% la stima di marzo), mentre per il 2022 è stata confermata una crescita dell’economia Usa del 3,3%.

4) Tasso di disoccupazione al 4,5% per il 2021 e al 3,8% nel 2022

Il PIL superiore è una notizia così negativa? Ovvio che no, ma potrebbe pur sempre essere fonte di inflazione e questo il mercato lo teme. Infatti Powell avverte.

(…) «se vedessimo segni che l’andamento dell’inflazione o le aspettative di inflazione di lungo termine si muovano in modo notevole e persistente al di sopra i livelli coerenti con il nostro obiettivo, saremo pronti a modificare l’orientamento della politica monetaria». (…) [Jerome Powell]

Tutto questo è sintetizzabile dal nostro FED dot plot, lo schema dove con dei puntini vengono riportati ogni tre mesi le previsioni dei vari governatori su dove si troveranno i tassi di interesse ed il loro andamento.

FOMC DOT PLOT: leggera salita

I pallini giallo sono le previsioni dei governatori nell’ultimo FOMC (con mediana linea gialla), quelli rossi sono le previsioni di tre mesi fa (con mediana linea arancione puntinata). I FED Funds ovviamente si muovono di conseguenza. Come potete notate i pallini gialli per il 2022 e soprattutto 2023 sono mediamente più “in alto” (ecco perchè la mediana è più “impennata”.

Ma come dicevo prima, in questo contesto è quantomai complicato fare previsioni tonto che la stessa FED avverte. Non dare troppa importanza a queste indicazioni.

E questo vale anche per inflazione e PIL. Il messaggio che però ci vogliono mandare è il seguente: ci troviamo con un’economia USA che corre più velocemente del potenziale e che quindi pone il rischio di un surriscaldamento. Ma è presto anche per parlare di tapering. Tutto rinviato a fine anno. E allora… cosa è cambiato? Nulla.

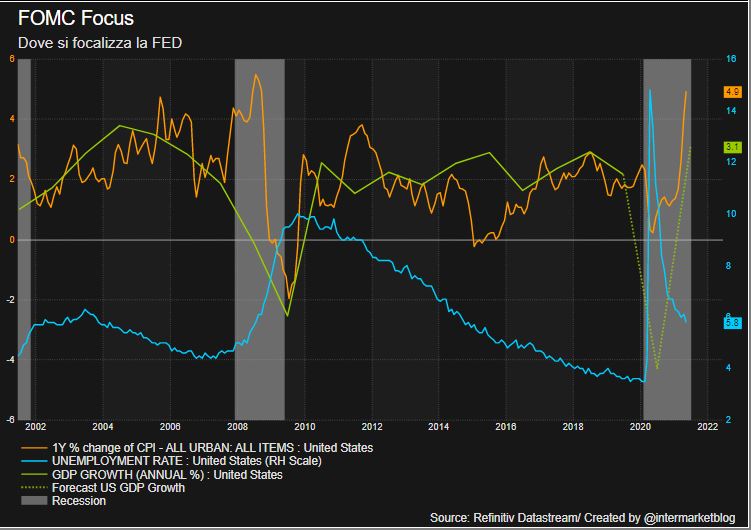

Ma non voglio fermarmi qui e con l’occasione vi riporto due grafici che mi sono creato tempo fa e che possono aiutare per capire lo ”stato dell’arte”, o quantomeno per comprendere come ragiona la FED.

Qui trovate:

1) Inflazione: è la componente più volatile del moment ma anche la più importante. La previsione è che questo picco rientri nel futuro prossimo. Se così non fosse, signori, ci sarebbe un bel problema. Se invece rientra e si normalizza è una manna dal cielo per i mercati

2) Tasso disoccupazione: siamo lontani (si fa per dire) dalla piena occupazione e quindi la FED ha ancora del lavoro da fare, non avendo centrato l’obiettivo.

3) Crescita PIL: correlato all’inflazione, sta ripartendo bene ma occorrerebbe forse una crescita più controllata.

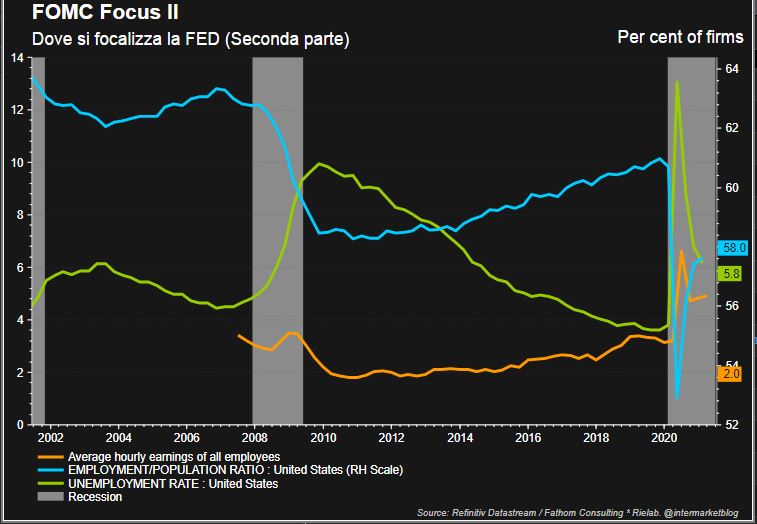

Qui invece trovate:

1) Stipendio medio: ricordate cosa vi dico sempre? Occhio all’andamento dei salari, una delle componenti più strutturali dell’inflazione. Sono saliti ma non al livello voluto da Biden. Al momento sotto questo punto di vista, sono ampiamente sotto controllo. Bene per i mercati

2) Tasso di occupazione: è molto migliorato ma guardate quanto dista dai livelli di inizio 2020. C’è ancora molto lavoro per la FED.

3) Tasso disoccupazione: già visto prima

Da questi grafici possiamo quindi dire che al momento lo scenario non è minimamente cambiato e i discorsi del FOMC sono logica circostanza dopo gli ultimi picchi legati all’inflazione temporanea. Adesso bisognerà capire come si muoveranno i salari e ovviamente nel breve l’inflazione. Ma i Dot Plot ci disegnano uno scenario che potrebbe ancora essere rivisto.

Tanto ormai lo avete capito. Chi comanda, oltre al tasso inflazione, sono le condizioni del LAVORO. Stipendi e tasso di occupazione in primis, soprattutto in ottica TAPERING.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta