in caricamento ...

FOMC: cosa aspettarsi oggi dalla Yellen?

Scritto il 27 Gennaio 2016 alle 11:52 da

Il 2016 è partito con il piede sbagliato. La volatilità sembrava scomparsa, ma in questo inizio anno si è ripresentata in tutti i sentori, complice un quadro profondamente incerto e complesso.

Il 2016 è partito con il piede sbagliato. La volatilità sembrava scomparsa, ma in questo inizio anno si è ripresentata in tutti i sentori, complice un quadro profondamente incerto e complesso.

Quasi pietosamente, i mercati finanziari guardano alle banche centrali con la massima attenzione, nella speranza che siano di nuovo loro, come sempre, a salvare capre e cavoli. Ma le stesse banche centrali si sono rese conto di non essere più le salvatrici della patria. Anzi, si ritrovano costrette a subire i mercati, assecondandoli e comportandosi di conseguenza.

Un segno chiaro di perdita di quel potere di controllo che le ha contraddistinte negli ultimi anni. Malgrado questo, gli interventi di Draghi e Yellen sono sempre molto attesi, in quanto si spera sempre che riescano a tirare fuori dal cilindro qualche soluzione magica che possa continuare a far correre la fiducia e con essa i mercati.

Dopo le parole incoraggianti di Draghi, che hanno avuto sui mercati un effetto benefico ma non certo rivoluzionario, oggi è il turno della FED.

Cosa possiamo aspettarci dal FOMC? In realtà per oggi non ci si dovrebbe aspettare proprio NULLA: da programma, non sono attesi aumenti dei tassi o particolari operazioni. Ma quello che il mercato vuole è un messaggio il più possibile da “colomba” della Yellen. Un messaggio che sia di sostegno all’economia, per il bene comune e per il bene dei mercati. Una “forward guidance” che faccia sentire la FED come un garante della crescita e dei mercati.

Insomma. Il drogato (mercati) è in crisi di astinenza ed ha bisogno di una “dose” di fiducia, e poco importa che cosa venga somministrato. Nel breve l’importante è somministrare qualcosa, qualsiasi cosa, e poi si vedrà.

Non è proprio una bellissima cosa, questa, ma percepisco un quadro di fondo da “fine ciclo economico” che sembra si voglia continuare a trascinare all’infinito, pur sapendo che questo è impossibile.

Intanto i mercati, oggi, scontano un quadro molto di verso da quello previsto dalla Yellen a dicembre.

DOT PLOT vs OIS

Come potete vedere, le previsioni di dicembre della FED andrebbero verso un +1% complessivo nel 2016. Ma il mercato oggi sconta solo un altro rialzo dei tassi (circa). E anche nel medio periodo la situazione non è diversa. Ed infatti non solo il TNote a 10 yr continua a scendere come rendimento…

Come potete vedere, le previsioni di dicembre della FED andrebbero verso un +1% complessivo nel 2016. Ma il mercato oggi sconta solo un altro rialzo dei tassi (circa). E anche nel medio periodo la situazione non è diversa. Ed infatti non solo il TNote a 10 yr continua a scendere come rendimento…

T-Note USA 10yr: rendimento

Ma anche il differenziale 10yr-2yr continua ad appiattirsi. Segno che il m ercato, in fondo…non ci crede più di tanto e sta iniziando a scontare un chiaro ed evidente periodo di rallentamento.

Ma anche il differenziale 10yr-2yr continua ad appiattirsi. Segno che il m ercato, in fondo…non ci crede più di tanto e sta iniziando a scontare un chiaro ed evidente periodo di rallentamento.

Differenziale rendimento Govies USA 10yr-2yr

Cavoli, addirittura il differenziale ha rotto al ribasso! Ma stiamo quindi scontando una recessione?

Cavoli, addirittura il differenziale ha rotto al ribasso! Ma stiamo quindi scontando una recessione?

Probabilità recessione

Come potete vedere, la probabilità di una recessione in USA è al momento pari al 10%. Molto meno di quanto si possa pensare. Ma occhio che non è tutto così splendido. Leggete che ci racconta Levin, ex consigliere proprio della Yellen:

Come potete vedere, la probabilità di una recessione in USA è al momento pari al 10%. Molto meno di quanto si possa pensare. Ma occhio che non è tutto così splendido. Leggete che ci racconta Levin, ex consigliere proprio della Yellen:

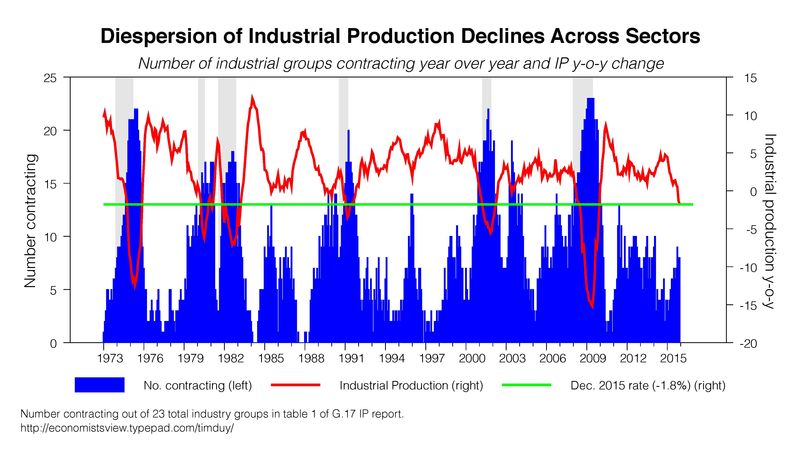

“Unfortunately, the latest economic data underscore the risk that the economy may now be heading into another recession. Last Friday, the Federal Reserve Board reported that its index of industrial production sank further in December and was down 1.8% from a year earlier. Indeed, as shown in the accompanying chart, this pace of contraction has only occurred during prior recessionary periods. In some instances, the fall in industrial output was a harbinger at the onset of a recession. In other episodes, the industrial sector had been booming previously and turned downward after a recession was already underway. But since 1970 there has never been a case where the industrial sector shrank nearly 2 percent on a 12-month basis and the broader economy was left unscathed.”

Che tradotto significa: gli ultimi dati economici sottolineano il rischio che l’economia si stia dirigendo verso un’altra recessione. Venerdì scorso, la Federal Reserve Board ha riferito che il suo indice della produzione industriale è affondato ulteriormente nel mese di dicembre e è sceso dell’1,8% rispetto all’anno precedente. Questo ritmo di contrazione è verificato soltanto durante precedenti periodi di recessione. In alcuni casi, il calo della produzione industriale è un precursore al momento della comparsa di una recessione.

Quello che voglio sottolineare è che questa volta, forse, qualcosa è diverso rispetto al passato in quanto il rallentamento non è cosi “uniforme”. Sapete benissimo quanto stia influendo il rallentamento del petrolio sulle dinamiche economiche globali.

Quindi riuscirà la FED a combattere gli spettri della recessione facendo ripartire i mercati? In realtà, proprio per il fatto che il petrolio è una delle cause scatenanti il forte rallentamento, la FED può far poco se non regalare qualche promessa. Intanto però il mercato si aspetta un po’ di speranza. Ma la speranza, anche se è l’ultima a morire, in questo caso non può certo cambiare certi tipi di dinamiche. E nel medio termine, anche i più speranzosi dovranno rendersene conto.

Quindi riuscirà la FED a combattere gli spettri della recessione facendo ripartire i mercati? In realtà, proprio per il fatto che il petrolio è una delle cause scatenanti il forte rallentamento, la FED può far poco se non regalare qualche promessa. Intanto però il mercato si aspetta un po’ di speranza. Ma la speranza, anche se è l’ultima a morire, in questo caso non può certo cambiare certi tipi di dinamiche. E nel medio termine, anche i più speranzosi dovranno rendersene conto.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta