in caricamento ...

MEETING BCE: cosa aspettarci su QE, tassi e forward guidance

Scritto il 24 Ottobre 2017 alle 11:40 da

Inutile negarlo. Gli occhi degli operatori saranno tutti volti a Francoforte e la settimana che stiamo vivendo, sarà condizionata prima dall’attesa e poi dal risultato dell’esito del meeting BCE che sarà protagonista nella giornata di giovedi.

Poi per carità, non abbiamo solo il meeting BCE in questi giorni, anzi… Direi che gli appuntamenti “hot” non mancano di certo ma Mario Draghi mantiene sempre un certo fascino, anche perché il peso delle banche centrali è esageratamente preponderante nell’analisi delle tendenze previsionali future.

No QE, no party, mi verrebbe da dire, anche se in questo modo si generalizza non poco.

Mentre che ci siamo, vi voglio ricordare che avremo anche a ce fare, in questi giorni niente poco di meno che con il Pil USA e UK del III trimestre. E poi come ho anticipato nel video TRENDS, possiamo anche aspettarci la possibile decisione di Trump sul successore di Janet Yellen alla presidenza (testa a testa John Taylor e Jerome Powell, con quest’ultimo oggi favorito).

E poi non possiamo anche dimenticare l’ampia vittoria di Abe in Giappone, particolarmente gradita ai mercati finanziari che sperano nella prosecuzione della sua politica di stimolo dell’economia e la probabile conferma alla guida della Bank of Japan di Kuroda e di una politica monetaria ultra accomodante.

Le banche centrali e gli acquisti di asset

Quindi vedete che in un modo o nell’altro le banche centrali dominano sempre la scena. Ora, come ieri e come domani…

BCE: tapering in action

Io anticipo i tempi e prima degli altri provo a disegnarvi un quadro (spero) credibile e realistico.

Oramai tutti si aspettano un tapering, una revisione peggiorativa del piano di acquisti mensili (oggi pari a €60 mld di titoli privati e pubblici), che sarà messa in atto a partire da gennaio 2018. La necessità di rivedere il piano ha motivazioni sia economiche sia operative.

Se per molti il tapering è necessario per evitare bolle e speculazione, in realtà ci sono delle motivazioni anche più profonde e sostenibili da chi invece studia l’economia.

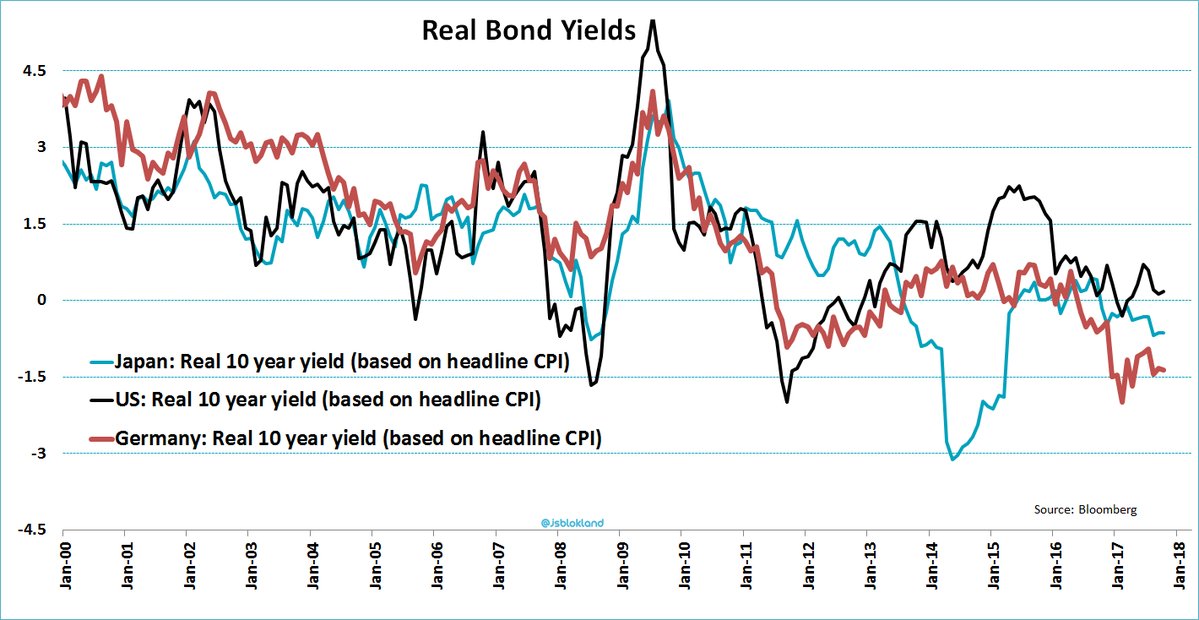

Tanto per cominciare ormai è chiara la necessità di conciliare il miglioramento della crescita e l’esaurirsi dei rischi deflazionistici con la mancanza di un trend al rialzo dell’inflazione. Insomma, l’economia cresce, scende il rischio deflazione anche se poi l’inflazione non sale più di tanto. Inoltre, elemento MOLTO importante ma da tanti sogetti sottovalutato, è il quadro dei tassi reali.

Beh, il grafico parla da solo. Germania profondamente sotto lo zero. Quadro quantomeno anomalo con un PIL che si conferma in gran forma, non pensate?

Capite benissimo che questo quadro è anomalo e rispecchia quanto scritto mille volte: NON è vera reflazione perché se così fosse, l’inflazione sarebbe allegramente sopra il 2%. Ed invece no.

Ma diventa secondo me impensabile il mantenimento di queste condizioni accomodanti, anche in vista della “mancanza” di carta” da comprare.

Da questo grafico risulterebbe che un po’ di spazio si è liberato soprattutto fronte Francia ed Italia. Ma il problema numero uno resta la Germania. Secondo alcune studi, la dimensione dei bond governativi “acquistabili” oggi si aggirerebbe sui €200-300 mld.

Quindi diventa anche necessario per questo aspetto il tapering. Di che dimensioni? Beh, si parla di un -50%, non proprio pochissimo…

(…) Secondo un sondaggio condotto da Bloomberg tra 57 economisti l’entità potrebbe scendere tra i 35 e i 30 miliardi, protraendo gli acquisti a settembre 2018, dal dicembre di quest’anno attualmente previsto. (Source)

Se parliamo in soldoni, sgranatevi gli occhi davanti al più grande hedge fund obbligazionario del globo. A fine 2017 la BCE avrà comprato titoli per €2,300 miliardi (pari a circa il 20.4% del PIL dell’Eurozona), e tale stock raggiungerà nel 2018, se le previsioni vengono mantenute, area 2.550 miliardi di Euro. Area che per molti rappresenta il tetto MASSIMO a cui potrà tendere con gli acquisti la stessa BCE.

Ma attenzione, non è tutto perché occorre sottolineare che al momento in titoli in scadenza verranno riacquistati. Quindi… capite benissimo che al momento la BCE mantiene SEMPRE il piede ben pigiato sul pedale del QE.

Eccovi ancora un grafico che spiega bene quindi dove dovremmo andare a parare. E come potete vedere, gli acquisti continueranno ancora per un bel pò e di rialzi di tassi se ne parlerà forse nel 2018 anche se, secondo me, ci sarà l’intenzione di tenere compresso sullo zero il tasso Euribor anche più in la (se ci riesce).

FORWARD GUIDANCE: forse il tassello più importante

E se ormai il toto-previsioni ci porta a questi ragionamenti, quello che potrebbe fare la differenza è la forward guidance, ovvero quanto il buon Mario Draghi ci annuncerà per il futuro, più o meno prossimo.

a) Tassi estremamente bassi ancora pe lungo tempo.

b) Estensione del QE senza scartare eventuali “dietro front” sul tapering in casi estremi.

c) Volontà di usare gli strumenti di politica monetaria per mantenere un costante quadro di mercato, senza scossoni e volatilità contenuta.

Nulla di nuovo sotto il sole? Certo, perché è proprio questa la volontà della BCE. Mantenere lo status quo, evitare scossoni e preparare il mercato in modo accurato ad eventuali cambiamenti strategici.

Dite che lo status quo non può durare in eterno? Siamo d’accordo, ma fintanto che le banche centrali riusciranno a “gestire la situazione” avranno ragione loro. E la festa, magari anche in modo più pacato, potrà continuare.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

3 commenti Commenta

Scritto il 24 Ottobre 2017 at 23:51

Buonasera Walter,

ovviamente hai ragione perchè mai si era visto in passato un tale esperimento di politica monetaria.

La statistica è sempre interessante ma non ci dà la verità assoluta. Dobbiamo per forza seguire gli eventi e gli effetti collaterali di questo quadro più unico che raro e che ci porterà in futuro a…chissà cosa…

Se ti riprendi un po’ di miei articoli scritti in passato su come funziona il sistema, su quali logiche lavorino banche centrali e governi, capirai che c’è un ragionamento che collega tutto …finche dura.

alplet

Scritto il 26 Ottobre 2017 at 16:16

Il mercato si attendeva più o meno ciò che ha deciso la BCE. Comunque Draghi ha detto chiaramente che il ciclo economico americano è molto più maturo di quello europeo: ed è questo il discorso importante, perché se cala Wall Street calano anche le azioni europee. A tal proposito se la Fed alzerà i tassi a dicembre, sarebbe un tassello molto importante.

Gentile Danilo Buonasera. senza pretesa di conoscere il futuro, ma non è abbastamnza evidente che tutto il passato, l’ analisi canonica, le statistiche….oggi abbiano perso tutte valore. Sempre lei un paio di mesi fa , giustamente , indicava come in 13 annualità finali con finale 7 ( 13 volte , sempre, in 130 anni) si siano sempre registrati cali importanti, che si venisse da un trend al rialzo o al ribasso e sempre con inizio calo deciso fra Agosto ed entro metà Ottobre . Ad oggi, quasi a fine ottobre 2017 tutto avanti dritta !!! Nessun accenno di timore o di calo all’ orizzonte !?!…secondo me un domani, questa esperienza di rialzo che si protrae dal 2009 su wall street (e DAX) avrà riscritto non poche regole nuove di interpretazione dei mercati . Saluti e ringrazio in anticipo di un cortese parere.