in caricamento ...

Federal Reserve: gioco d’azzardo coi mercati

Scritto il 11 Gennaio 2016 alle 10:54 da

Benvenuti nel caos più totale. Parlo delle borse? No, parlo della Federal Reserve.

Benvenuti nel caos più totale. Parlo delle borse? No, parlo della Federal Reserve.

Negli ultimi giorni ho pubblicato un’analisi sul Minute FED e su quali messaggi venivano dati.

Come ben sapete, la Federal Reserve ha programmato quattro rialzi dei tassi di interesse da un quarto di punto percentuale e con cadenza trimestrale. Quindi +1% nel 2016, oltre al +0.25% di dicembre 2015. Ma la stessa Federal Reserve nel Minute ha fatto capire che poi, però, le cose non vanno così bene. Gli indici macroeconomico (ISM manifatturiero e non manifatturiero ad esempio) sono in discesa. Inoltre ci sono due fattori che potrebbero frenare la crescita economica e con essa l’inflazione: la Cina e il petrolio. E poi aggiungiamoci pure anche un Dollaro troppo forte: se i tassi di interesse vengono alzati, scatta il carry trade a favore del biglietto verde che si rafforza soprattutto contro Euro. Un problema per l’export a stelle e strisce. E poi ci sono anche gli effetti sui paesi emergneti: già adesso il Brasile sta registrando probabilmente la sua peggior recessione del secolo. Se il Dollaro USA si rafforza ulteriormente, diventa in taluni casi totalmente ingestibili da certe economie già molto indebolite e molto esposte con debiti in USD.

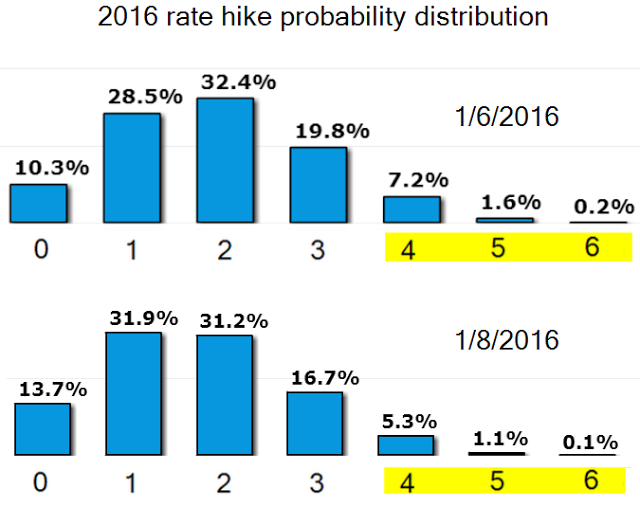

Quindi per assurdo, il quadro va a favore di un percorso rialzista meno evidente. E il mercato, in effetti, va a scontare tutti questi tasselli che sopra vi ho descritto. Guardate il grafico aggiornato del Dot Plot (il parere dei membri del FOMC) e l’andamento dell’OIS (Overnight Index Swap).

Dot Plot vs OIS

Il gap è veramente importante. Stando ai future sui Fed Funds, la prossima stretta è prevista non prima. Le probabilita’ per un aumento del costo del denaro sono al 64%.

Il gap è veramente importante. Stando ai future sui Fed Funds, la prossima stretta è prevista non prima. Le probabilita’ per un aumento del costo del denaro sono al 64%.

Tabella Fed Funds FUTURE

Verrebbe da pensare che quindi la Federal Reserve, visto quanto detto sopra, possa avere un ripensamento. Ed ecco invece cosa va a dire Lacker, Federal Reserve di Richmont.

Verrebbe da pensare che quindi la Federal Reserve, visto quanto detto sopra, possa avere un ripensamento. Ed ecco invece cosa va a dire Lacker, Federal Reserve di Richmont.

“La Fed potrebbe dover alzare il costo del denaro più di quattro volte nel corso del 2016 qualora i prezzi petroliferi si stabilizzassero, il dollaro terminasse di apprezzarsi e l’inflazione dovesse risalire verso il target del 2%. Un sentiero più aggressivo sarebbe opportuno rispetto a quello dei quattro rialzi generalmente adottato come ipotesi per quest’anno” (…) (Source).

Uh, non male. Strategia per cercare di non lasciare al mercato la convinzione di un tasso FED così basso per la fine del 2016 come scontato dall’OIS? Oppure c’è veramente la possibilità di una manovra addirittura più restrittiva di quanto si possa immaginare? Se così fosse, le conseguenze potrebbero essere non di poco conto, anche a livello di impatto internazionale.

Quindi escluderei l’ipotesi di Lacker, a meno che…ci sia qualche sorpresa in arrivo di cui non siamo al corrente… In tal caso sarebbe in gioco d’azzardo. Qualcuno sta bluffando. Ma quando si scoprono le carte, potrebbe essere troppo tardi.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

5 commenti Commenta

gainhunter

Scritto il 12 Gennaio 2016 at 07:04

@finanza: Let me emphasize that the Fed’s monetary policy is still quite accommodative even with the first rate increase last month and the assumption of subsequent increases in 2016.

Perfetto: una variazione del +0.25% non è politica restrittiva perchè il tasso risultante, dello 0.50%, 0.75%, anche 1.50%, è accomodante, meno di prima, ma sempre accomodante.

We care about inflation expectations data because what the public believes about inflation can be self-fulfilling.

Il ragionamento ha un senso logico: come la gente in deflazione rimanda gli acquisti perchè sa che più aspetta più i prezzi scendono, se la gente pensa che sta per salire l’inflazione si affretta a fare quegli acquisti che ha rimandato prima che i prezzi salgano.

In teoria, però, perchè se la gente rimanda gli acquisti perchè non ha soldi, puoi così inculcargli nella testa che ci sarà l’inflazione, ma se non ha soldi (o ha troppi debiti e la memoria del 2008 è ancora fresca), lo scenario desiderato dalla Fed non si “self-fulfilla” per niente.

Potrebbe se in previsione dell’inflazione i salari venissero aumentati e gli imprenditori aumentassero gli investimenti sfruttando i tassi bassi, ma non credo che succederà così facilmente.

?????

Scritto il 15 Gennaio 2016 at 22:34

gainhunter

vanno lisci e diritti: “son seri: quando prendono una decisione, NON tornano indietro”.

La Storia della Fed – in frangenti topici e davvero cogentiSSimi (più di questo/questi a cui stiamo assistendo in questo mese – da dicembre scorso) – insegna; sempre.

A marzo e giugno i prossimi. Rialzi. Entro il 2016 tra 1.50% (minimo cap d’incremento) e 1.75% (massimo cap d’incremento) – secondo una Mia personale pre-visione.

Occhio ai “Fed-Cagones” (nel link in basso, alcuni – sono i cd. “pesi morti” da tempo ed a prescindere, ormai): si agitano aSSai (e non solo tra i “dilettanti” o i “meno navigati”), per la visione delle cd. “montagne russe” (e non solo di/in borsa, poi – in parte DAVVERO salutari, perché stanno sgonfiando determinate “posizioni/situazioni” SENZA STR-AMBI “artefici” da parte di Alcuno).

I “Mercati” stanno rintracciando e contemporaneamente ripuliscono (eliminano IL “tal-quale”). Al netto: “depurano” – dicitur.

J. McGeever (Reuters, Markets, the), “Rate rise calls evaporate as markets plunge, murmurs of Fed reversal” – January 15, 2016

http://www.reuters.com/article/us-global-markets-fed-idUSKCN0UT1Y5

サーファー © Surfer [ScusaMi per il ritardo, ho avuto MOLTO da fare – anche con dei CAGONES: sotto pressione capisCi, chi: 1- sa; 2- ha (il) pieno controllo (di se stesso e dell’analisi – fattuale – oltre che dei dati); 3- “vale”. Sempre. Mente e sangue freddo, perché Ci sono e Ci saranno soddisfazioni. °l° https://www.youtube.com/watch?v=C5fHxa7Xzc4 Ciao!]

kry

Scritto il 18 Gennaio 2016 at 00:55

A marzo e giugno i prossimi. Rialzi. Entro il 2016 tra 1.50% (minimo cap d’incremento) e 1.75% (massimo cap d’incremento) – secondo una Mia personale pre-visione.

Dubito

“son seri: quando prendono una decisione, NON tornano indietro”.

Dubito 2 volte.

1) sul ” son seri ”

2) sul ” NON tornano indietro “

…” The Federal Open Market Committee (FOMC) has set a target for inflation at 2% over the longer run.

We have a specific way of measuring inflation – a particular version of a particular index – but I’ll speak in more general terms here.

Inflation has been running well below target for several years, in fact, and just above zero by our preferred measure for the past year or so. Much of the undershoot of the inflation target reflects the likely passing influence of the fall in energy prices as well as the Dollar’s downward pressure[*] on import prices.

Price data are a lens that helps us evaluate the performance of the overall economy.

Inflation numbers tell us something about overall demand conditions and whether the economy is reaching a notional steady state.

Factoring out the transitory influences of oil prices and the dollar exchange rate on the inflation rate, the data suggest there is still a modest shortfall from target.

A phenomenon as complex as price trends across the complete spectrum of goods and services in our economy is best evaluated using a dashboard approach.

Dashboards commonly involve up arrows, down arrows, and sideways arrows to depict the trend of the data. In the case of inflation, think of an up arrow as indicating rising inflation – that is, prices rising faster.

A down arrow indicates disinflation (the slowing of the rate at which prices are rising) and could also be a warning[*] of deflation (falling prices, broadly).

A sideways arrow represents a stable reading of inflation, even if below target.

The 30 or so inflation data series we track at the Atlanta Fed, taken together, suggest a sideways arrow.

Inflation is below where we want it, below what we consider to be most healthy, but the picture is not really worsening.

That said, recent measures of inflation expectations hint at some slippage.

We care about inflation expectations data because what the public believes about inflation can be self-fulfilling.

It’s important that expectations be anchored at the right level.

It’s more difficult to achieve an inflation objective of 2% over the long haul if people are fixated on the wrong number.

I think the various measures of inflation expectations should be monitored closely this year.

I will be watching for any signs of a more definite downshift. As of now, I’m not overly alarmed by recent readings. I believe inflation expectations remain reasonably well anchored in the neighborhood of our target.

I’m forecasting inflation readings to start to converge to our 2% target in 2016.

I supported the FOMC’s decision in December to lift-off.

The Committee had laid out a criterion of having “reasonable confidence” that the inflation rate would move to target in the medium term.

From my perspective, our satisfaction of the criterion of “reasonable confidence” was based on projections of the most likely outcome. I will be looking for more hard evidence in the inflation data as the year proceeds.

So, to sum up, I am optimistic about the economy’s prospects in the new year, but I will be watching the data trends closely.

Let me emphasize that the Fed’s monetary policy is still quite accommodative even with the first rate increase last month and the assumption of subsequent increases in 2016.

That will help the economy continue to build momentum. “…

l- – – – –

_§_ D. Lockhart [Federal Reserve Bank of Atlanta (Atlanta Fed/FrbAtlanta), Ptr., the], “Post-liftoff, peering into 2016” – January 11, 2016

https://www.frbatlanta.org/-/media/Documents/news/speeches/2016/0111-lockhart.pdf

-[*]- Risks to outlook – by Atlanta Fed – as (on) January 11, 2016

– – – – -l

サーファー © Surfer