CRISI: un gioco a saldo zero (o quasi)

L’economia non è poi così incomprensibile. Spesso mi piace pensarla come un “gioco a saldo zero”, un insieme di meccanismi e di eventi correlati che alla fine tendono a compensarsi e quindi con delle logiche che collegano i vari tasselli l’un l’altro.

In questo momento gli occhi di tutto il mondo sono puntati sulla crisi Ucraina. Partono le sanzioni alla Russia da parte di Stati Uniti, Unione Europea, Gran Bretagna, Australia, Canada e Giappone che hanno annunciato piani per colpire banche, mentre la Germania ha fermato un importante progetto di gasdotto dalla Russia, il Nord Stream 2, in una delle peggiori crisi di sicurezza in Europa da decenni.

Tutto questo non può che far salire la tensione e, allo stesso tempo, il prezzo delle materie prime, in particolar modo per noi europei. Discorso a parte ovviamente per noi Italia che dipendiamo dall’estero per l’energia che siamo costretti ad importare. In questa sede non mi interessa parlare direttamente della questione anche perché i giornali e il web sono pieni di informazioni. Andiamo però a ragionare un pochino meglio su cosa tutto questo potrebbe comportare.

BOND in crisi, ma non per la RUSSIA!

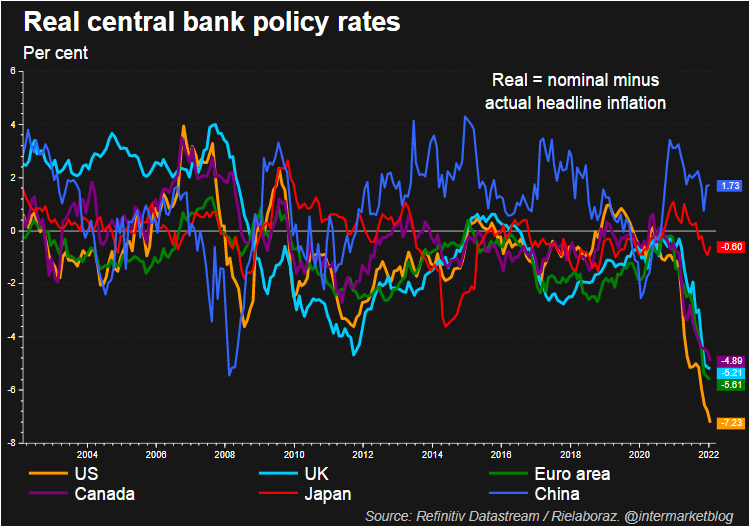

Nelle prime settimane di questo 2022, abbiamo assistito a una significativa correzione dei prezzi sui mercati. Sia per i mercati azionari ma anche obbligazionari. E’ ormai palese che la FED soprattutto, sia in drammatico ritardo in ambito di politica monetaria restrittiva, il gap tra inflazione e tassi di riferimento è esageratamente elevato e ad oggi i mercati scontano la bellezza di 6 rialzi da 25 bp per il 2022.

E questa cosa accomuna la FED anche alle altre banche centrali. La necessità di tenere alto il tenore della crescita economica ha frenato qualsiasi forma di restrizione, nella speranza che lo spauracchio numero UNO di qualsiasi banca centrale, ovvero il TASSO INFLAZIONE, fosse un evento temporaneo. Il risultato è il seguente: il confronto tra inflazione e tasso di riferimento delle banche centrali ha generato GAP irragionevoli.

TASSI REALI: gap tra tasso inflazione e tasso di riferimento

Quindi è evidente che ormai i tempi sono maturi, Già la curva dei tassi di interesse è in movimento da tempo e quindi il “giro di boa” è ormai vicino. Inoltre, tornando alla crisi Ucraina, c’è un’altra ovvietà da ricordare. Come ben sapete, in ambito intermarket la chiave è l’inflazione ed uno dei motori che la alimenta sono proprio le materie prime.

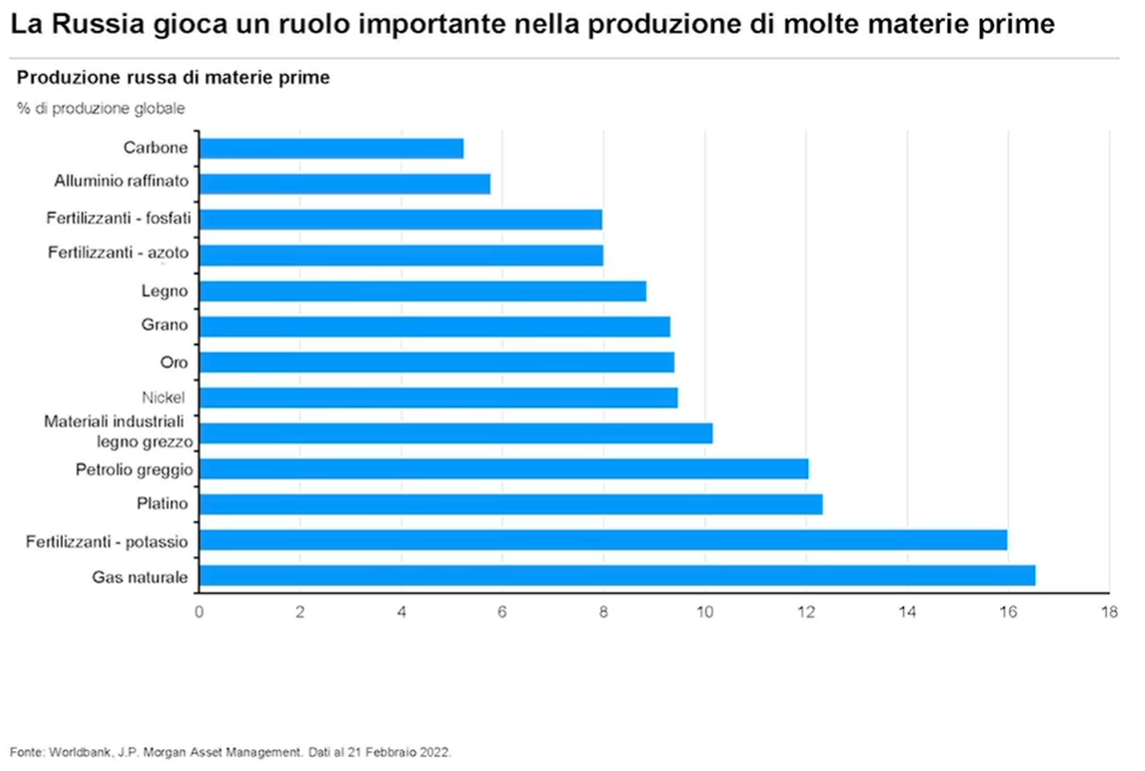

Vero, oggi abbiamo anche tensioni geopolitiche e soprattutto inflazione da OFFERTA che condizionano le cose, intanto però è indiscutibile il ruolo centrale dei paesi sovietici come fornitori di materie prime su scala globale. Rinfrescatevi la memoria cliccando QUI per capire il ruolo centrale dell’Ucraina. E qui sotto invece, eccovi la Russia.

Russia e le materie prime

Se permane la tensione, diventa difficile pensare ad un’inflazione che scemerà in tempi brevi, proprio perché le commodity resteranno a pressi sostenuti.

Andiamo di ragionamenti logici e riprendiamo il concetto di “saldo zero”.

- Tensione su materie prime ➡

- Inflazione che resta elevata ➡

- Effetti sui consumi e sul potere di acquisto dei cittadini ➡

- Minor spesa e minori introiti per le aziende ➡

- Rallentamento economico ➡

- Raffreddamento prospettive di crescita economica ➡

- Bye Bye reflazione, rischio recessione (e spauracchio stagflazione) ➡

- Revisione multipli aziendali ➡

- REPRICING in borsa ➡

Siamo di nuovo qui, a parlare quindi, alla fine, di rischio repricing, un fenomeno che spesso non si capisce perché la gente dice

”Ma perché scende? Ha già perso tanto e non può che risalire!”

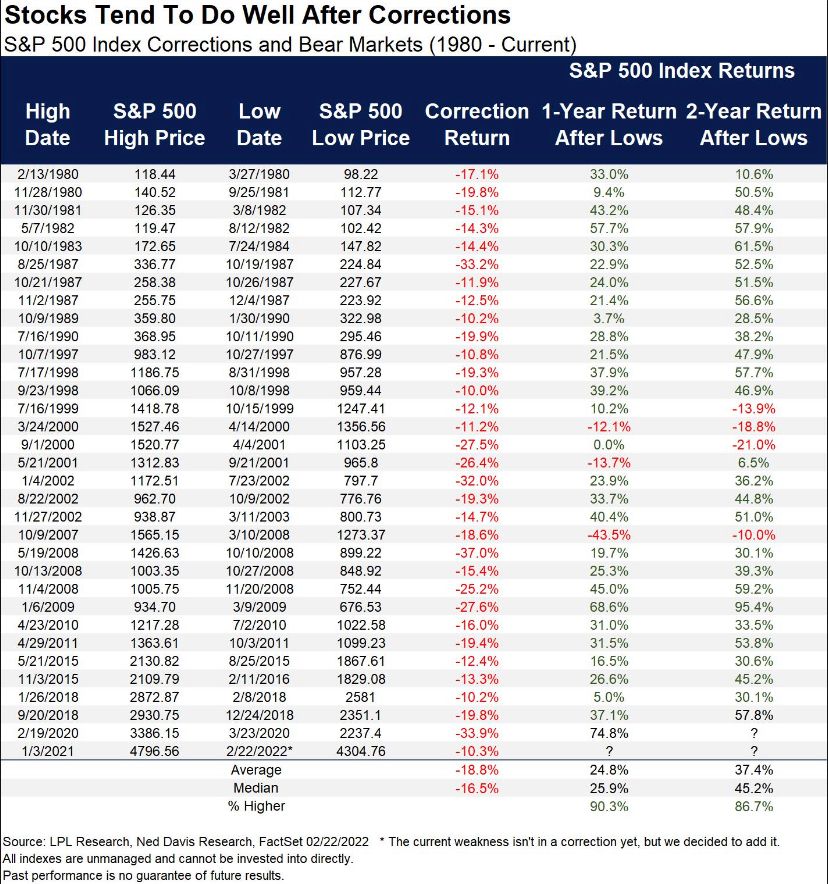

Bella affermazione, molto simile alla famosa frase “dopo una correzione, arriva la ripartenza” e di coltivano vane speranze. Peccato che poi la borsa continua a scendere e la situazione si complica, proprio perchè non è facile stabilire a priori quanto può essere profonda la correzione, sia dal punto di vista del drawdown ma anche su scala temporale.

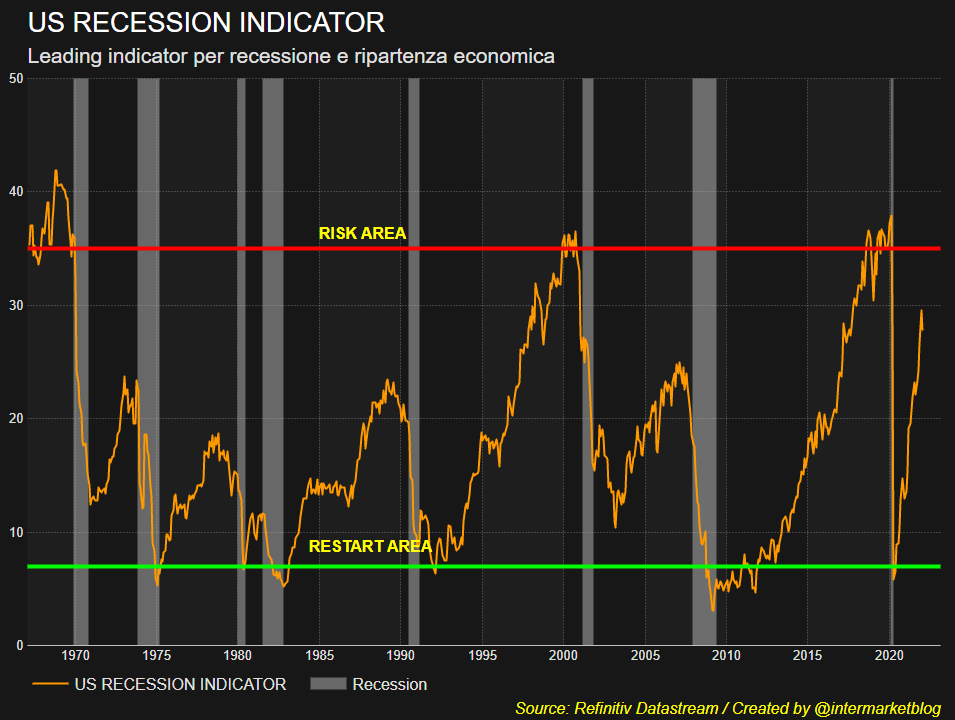

Se poi torniamo a parlare di RECESSIONE, vi ripresento un mio vecchio indicatore, creato in passato per cercare di “intercettare” quella che dovrebbe essere l’arrivo di una recessione. L’indicatore è parametrato con dati USA, e credo che resti a prescindere il mercato più importante da monitorare.

US RECESSION INDICATOR

Ci stiamo dirigendo verso l’area di rischio, in caso di raggiungimento potrebbe concretizzarsi, nel successivo semestre, un momento di recessione. Situazione già possiamo vedere (il che conferma il mio US RECESSION INDICATOR) analizzando la curva dei tassi.

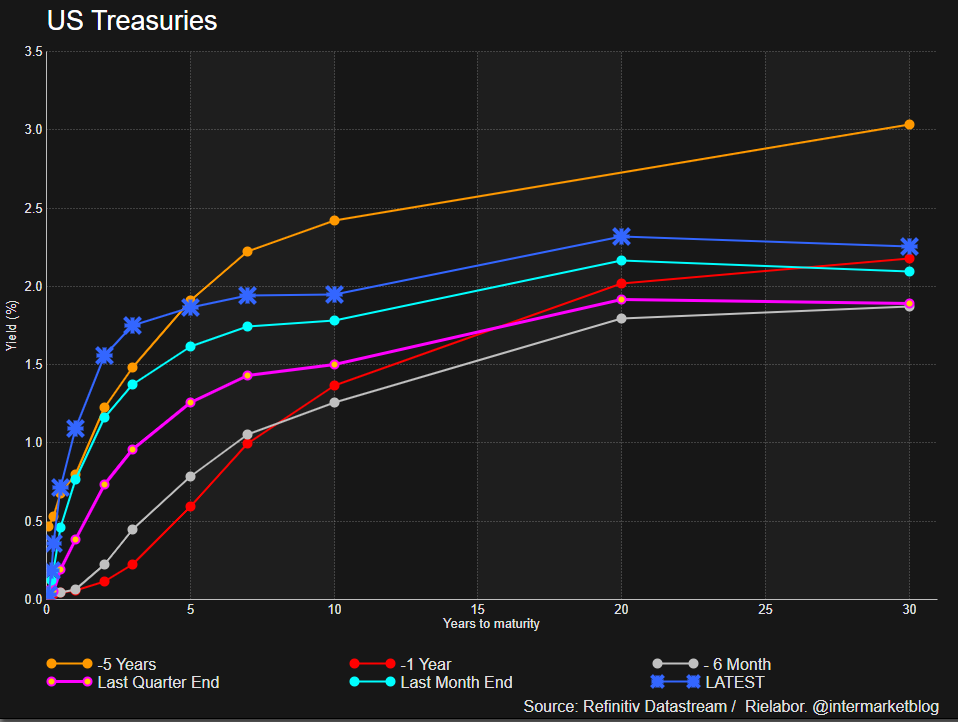

Tanto per cominciare le curve prospettiche dei rendimenti stanno subendo un’inversione, lasciando intendere che la stretta potrebbe causare una recessione negli anni a venire. Infatti la curva dei tassi attuale (qui parlo sempre di USA) si è ritrovata con un appiattimento a causa delle importanti aspettative di inasprimento monetario.

US YIELD CHART a confronto

E questo movimento è dovuto non a una flessione dei tassi di breve, ma in seguito a un aumento. A memoria mi risulta che l’appiattimento della curva in concomitanza con un aumento dei tassi da parte della Fed si è visto prima della crisi finanziaria del 2008. Momenti di mercato non paragonabili, ma statisticamente con delle somiglianze.

OK, il post sembra il canto del cigno (nero) dei mercati. Ma è per forza così? La risposta è DIPENDE. Perché, riprendendo il ragionamento del “gioco a saldi zero” tutto potrebbe cambiare se…frena l’inflazione. Ci sarebbe meno tensione anche delle banche centrali e quindi anche minore dinamicità in ambito di rialzi. Impossibile, oggi prevedere dove andremo a parare.

Motivo? Rileggetevi la tabella del “saldo zero” e capirete che le variabili in gioco sono tante e in buona parte NON controllabili dal sistema. E questo è il grande problema.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

sul fenomeno Stagflazione? a che punto siamo Dream? ricordo, come potete andare a vedere in un post recente del blog, che la stagflazione era ultima in classifica tra le probabilità… qualcosa è andato storto? mentre scrivo il petrolio ha toccato i 100$ al barile.

ma secondo voi anche con una guerra orami conclamata, insisteranno con questa smania di aumentare i tassi costi quel che costi per affrontare una inflazione non certo CAUSAT DAI CONSUMI O DALL’AUMENTO DEL COSTO DEL LAVORO, MA SOLO DALLA SPECULAZIONE SULLE MATERIE PRIME E dalla scarsa disponibilità delle stesse per ovvie ragioni (PETROLIO, GAS, METALLI GRANO ,MAIS) DOVUTE ALLA GUERRA STESSA???

ma costoro ci sono o ci fanno?? sentono proprio il bisogno impellente di mandare il mondo in recessione?? piuttosto trovino un modo per fermare questi aumenti insensati

Buongiorno,

come anticipato settimane orsono il trend rimane ribassista.. stamattina apertura borsa da brividi. uh!