TITOLI DI STATO: a chi li venderà il Ministero del Tesoro?

Banche ormai sature di BTP, occorre trovare altri acquirenti sul mercato. Joerg Asmussen ha detto il mese scorso. ” il futuro della zona euro non sarà deciso a Parigi o Berlino, o di Francoforte o Bruxelles. Sarà deciso a Roma.” Tanto per far capire che il problema Italia non è certo da sottovalutare.

La giornata di ieri è stata coniata dall’ennesimo successo del Tesoro nel collocare i BTP Italia. L’ultimo di una serie di collocamenti brillanti che hanno permesso anche di allungare un po’ la vita media del debito e abbassarne il costo. Certo, il rischio a cui siamo sottoposti (in caos di rialzo dei tassi) resta sempre fortissimo. Pensate che alla fine dell’anno il rapporto debito PIL sarà pari al 133% , il che ci costa ad oggi la bellezza di 85 miliardi di Euro (ovvero il 5.4% del PIL prodotto!) in interessi pagati, con tassi che sono oggi ai minimi storici. Immaginatevi che succede se i tassi dovessero lievitare e quale sarebbe l’impatto tragico sui già debolissimi conti pubblici. Ecco perché è necessario intervenire quanto prima, con qualsiasi mezzo, magari anche impopolare, ma INTERVENIRE!

(per la cronaca le soluzioni più rapide che mi vengono in mente in questo momento sono la vendita NON dissennata del patrimonio pubblico ed un inasprimento fiscale sui grandi patrimoni).

Capite benissimo che, con uno scenario recessivo ormai cronico, il debito pubblico italiano resta comunque e sempre un elemento di rischio non indifferente, anche se il mercato, grazie alle garanzie offerte da Draghi e dalla BCE, si presenta senza grandi fonti di volatilità.

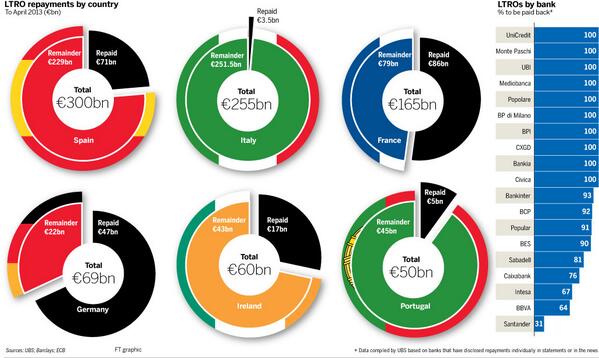

Malgrado tutto, però, questa fonte di rischio resta un elemento DETERMINANTE per la valutazione dei maggiori possessori di questi bond, ovvero…le banche italiane, che ne hanno fatto incetta soprattutto dopo le manovre straordinarie della BCE targate come LTRO. Obiettivo duplice: per la BCE significava stabilizzare i corsi, per le banche, fare utili facendo carry trade.

Ormai però il vaso è colmo e come ci ricorda Reuters in un suo flash…

Italian banks are near saturation point after two years spent frantically buying their own government’s bonds, forcing the Treasury to find alternative investors at home and abroad to finance a 2-trillion euro debt. Lenders’ ability to soak up yet more Italian sovereign debt depends largely on the European Central Bank – which in turn says Italy is crucial to the fate of the entire euro zone. In the coming year the ECB will make strict health checks on banks across the bloc, including a provisional 15 in Italy. It must also decide whether to roll over billions of euros in cheap long term loans which the banks have used profitably to accumulate government bonds, but fall due in early 2015. (Source)

Le banche italiane sono vicino al punto di saturazione, dopo due anni trascorsi freneticamente acquistando titoli di stato. Ora il Tesoro deve trovare investitori alternativi in patria e all’estero per finanziare un debito di 2 miliardi di euro. Prometeia stima che si dovranno collocare a clienti “extra banche italiche” la bellezza di circa 65 miliardi di euro di nuovo debito nel 2014.

BTP: fanno paura a BCE e Eurozona

La BCE sa benissimo che il problema del debito pubblico italiano va ben oltre i confini del Bel Paese. E’ una grande fonte di potenziale instabilità economica per l’Eurozona, capace di scatenare un effetto domino devastante per tutta l’Europa. E questo la BCE ( e la Germania) lo vogliono evitare perché sanno benissimo che i volumi sono mastodontici e la speculazione rischierebbe di diventare incontrollabile.

La volatilità dei BTp, al momento è “controllata” a distanza proprio da BCE e banche. Ma ormai questo connubio sta per finire. Le banche sono ormai stracolme di BTP e quindi occorre trovare altri acquirenti. Nel mese di agosto, le stesse avevano in pancia 397.000.000.000 € di BTP, circa il doppio di quanto detenevano a fine del 2011 (circa il 22% del totale): Ovviamente grazie all’LTRO e alla BCE.

Ma progressivamente gli LTRO scadranno. E cosa succederà? La Bce sarà probabilmente costretta a rinnovarli proprio in nome della stabilità di cui prima parlavo.

Ma poi c’è anche Basilea III, che si dimostra molto critica nei confronti delle banche cariche di debito del Sud Europa. Quindi che fare? La soluzione di per se è a portata di mano ma molto complessa, visto che va in contrasto proprio con i principi qualitativi di Basilea III. Ovvero…un nuovo LTRO che molto probabilmente verrebbe sottoscritto per la maggior parte ancora dalle banche italiane. Ma sono tutti palliativi. La questione è decisamente complessa e per certi versi ci accomuna (sotto questo aspetto ) agli USA.

Infatti si sa che la FED è il primo cliente del Tesoro nel sottoscrivere T Bond e T Note di nuova emissione. Ma quando avremo il tapering, che cosa accadrà?

STAY TUNED!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai, contattami via email.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

I need you! Sostienici!

![]()

Questo articolo è uscito or ora anche su PianoInclianto

http://www.pianoinclinato.it/titoli-di-stato-chi-li-vendera-il-ministero-del-tesoro/