La FED ai tempi della Trumponomics

Mercoledi il FOMC dirà se ha intenzione di alzare i tassi di interesse. Diamo per scontato un nulla di fatto. Ma deve essere chiaro che tra Donald Trump e Janet Yellen non c’è quel feeling che si sentiva tra Yellen e Obama. Ecco perché.

Avremo ancora tempo e modo di parlare di Donald Trump, intanto però è evidente che tra il neo presidente della Casa Bianca e la FED non corra buon sangue. E’ ovvio, la Yellen non è stata voluta da Trump e malgrado tutto il buon Donald ha deciso di lasciarla in cabina di regia del FOMC fino alla fine del suo mandato. La Yellen ha garantito indipendenza ma è evidente che, con l’arrivo di Trump, il suo livello di soglia di attenzione è decisamente cambiato.

Ricorderete sicuramente che tra Obama e la Yellen c’era una paritetica volontà di intenti, il tutto portava ad un parallelismo e ad una FED che si allineava in modo molto “dovish” assecondando mercati ed economia.

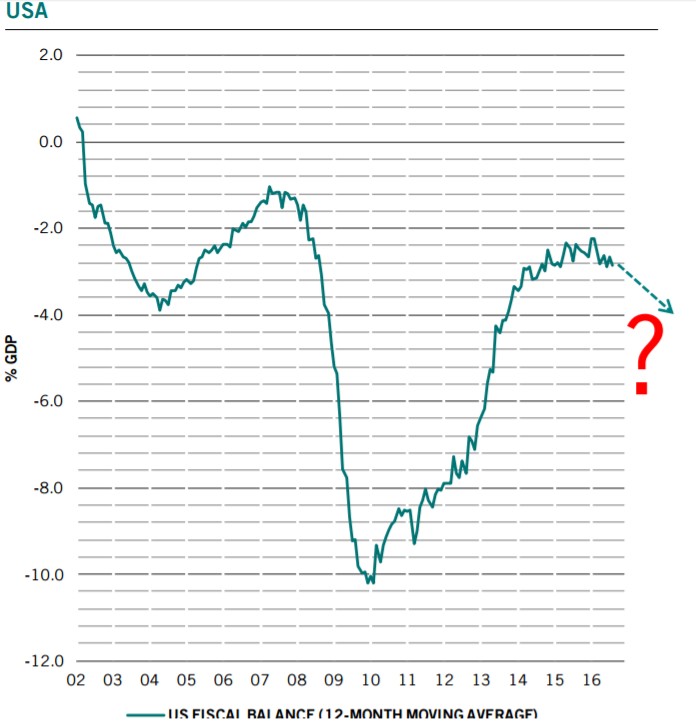

La Yellen con Trump appare subito più dura e proattiva. E’ noto a tutti che la sua politica è teoricamente volta ad un deficit spending di primissimo livello come già detto e descritto in passato.

Le dimensioni di questo potenziale disavanzo lo sapremo solo a febbraio e quindi, intanto, dobbiamo stare sulla fiducia. Anche se, bisogna ammetterlo, al momento, il buon Trump, quello che ha detto, lo sta facendo.

Ma per il disavanzo molto potrebbe cambiare.

Come ci ricorda Fugnoli nella sua newsletter:

(…) La riforma dell’Obamacare sarà in larga misura demandata agli stati. Le infrastrutture saranno basate su partnership con il settore privato. La spesa pubblica al netto di pensioni e sanità sarà tagliata. Sulle spese militari si punterà sugli armamenti, ma anche su un radicale taglio degli sprechi. Uno dei primi provvedimenti di Trump, d’altra parte, è stato un assai poco populista congelamento delle assunzioni di dipendenti federali. Al momento della firma del decreto Trump aveva alla sua sinistra il suo stratega in capo Steve Bannon, un uomo che fino a tempi recenti ha militato nel Tea Party, un movimento per il ritorno allo small government e il contenimento del debito pubblico (Source)

Quindi occhio che l’unica cosa certa e che non ci sono certezze, come da tempo ormai. E questa costante incertezza, alla fine, ha portato a nulla di rivoluzionario: ma questa volta potrebbe essere diverso. Intanto non scordiamo che un potenziale disavanzo porterà inflazione. E se ci sarà inflazione la Yellen, in questo contesto, non se lo farà dire due volte. Un aumento dell’inflazione oltre l’atteso, porterà a maggiori inasprimenti del tasso FED.

Ovviamente tassi in aumento comporteranno per forza un Dollaro USA più forte, cosa che però non è ben gradita da Trump.

Quindi ecco la possibilità di un intervento diretto sul mercato dei cambi, una possibilità che rischierà di diventare realtà.

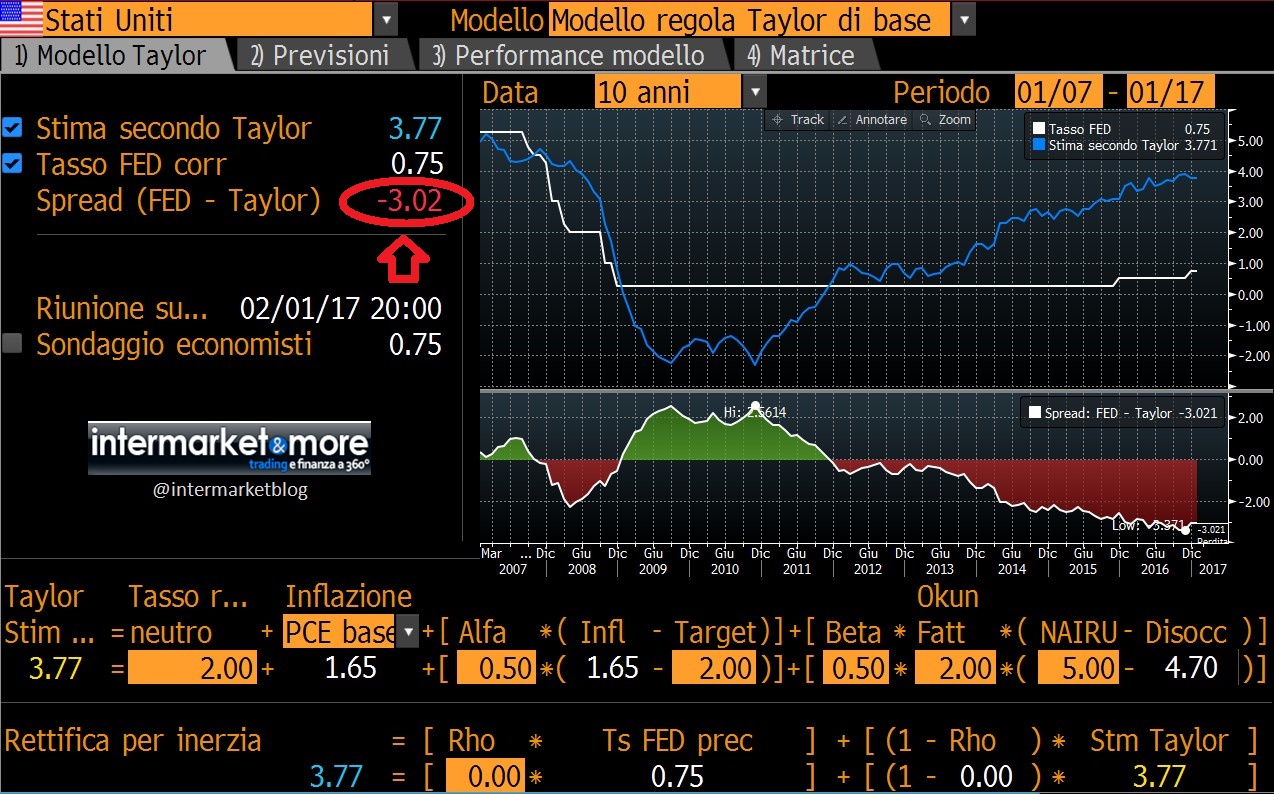

Come vedete di carne al fuoco, potenzialmente ce n’è eccome. E molta di questa carne, come ho detto, dipenderà dal barbecue che preparerà Trump a febbraio. Intanto però sempre in ambito tassi di interesse voglio portare alla vostra attenzione quello che dovrebbe essere, secondo la Taylor Rule, il tasso di interesse oggi negli USA.

Taylor Rule e tassi USA

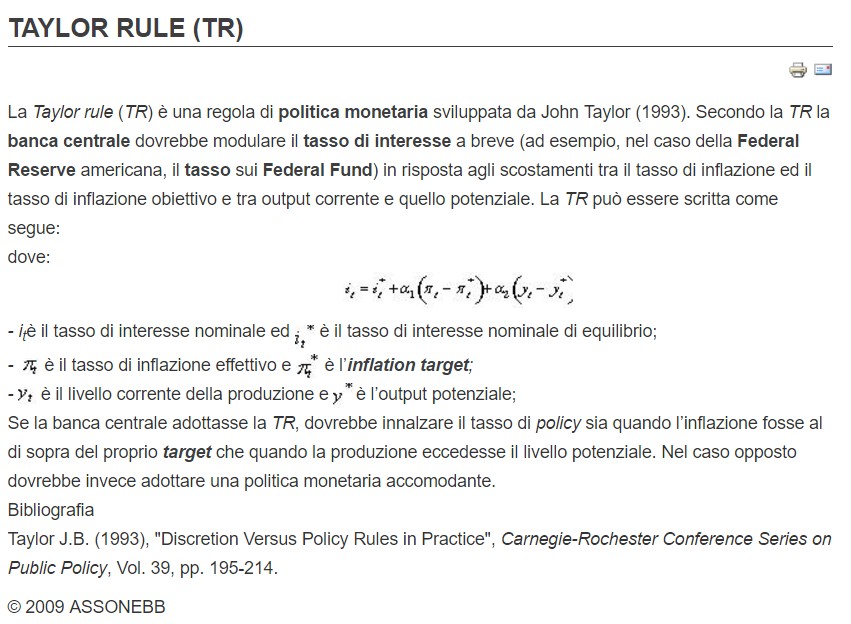

Come vedete siamo completamente fuori dai parametri, ma siamo ancora tutti vivi e l’inflazione è apparentemente sotto controllo. Per ora. Ma gli altri dati macroeconomici, spingono già per un intervento. Per chi non conoscesse la Taylor Rule, eccovi una spiegazione di questo modello matematico.

Quindi, oggi, ci sarebbero già i presupposti per operare, eccome. E difatti la Yellen da tempo ha il “dito sul grilleto” ma ha sempre tergiversato, dicendo che malgrado tutto la situazione era “sotto controllo”. Ma ora con la Trumponomics, potrà ancora dire altrettanto?

PS: ovvio, comunque sia è palese un NON intervento in questa seduta del FOMC. Sarà interessante però leggere i commenti a corredo.

STAY TUNED!