Chi comanda i mercati finanziari, tra volumi e speculatori.

Possiamo affermare di essere schiavizzati dalle grandi banche?

Ho iniziato ieri un periodo di ferie dove cercherò di staccare un po’, dopo praticamente un anno ininterrotto di tensioni, con un mercato ed uno scenario macro molto interessante ma altrettanto complesso ed intrigato.

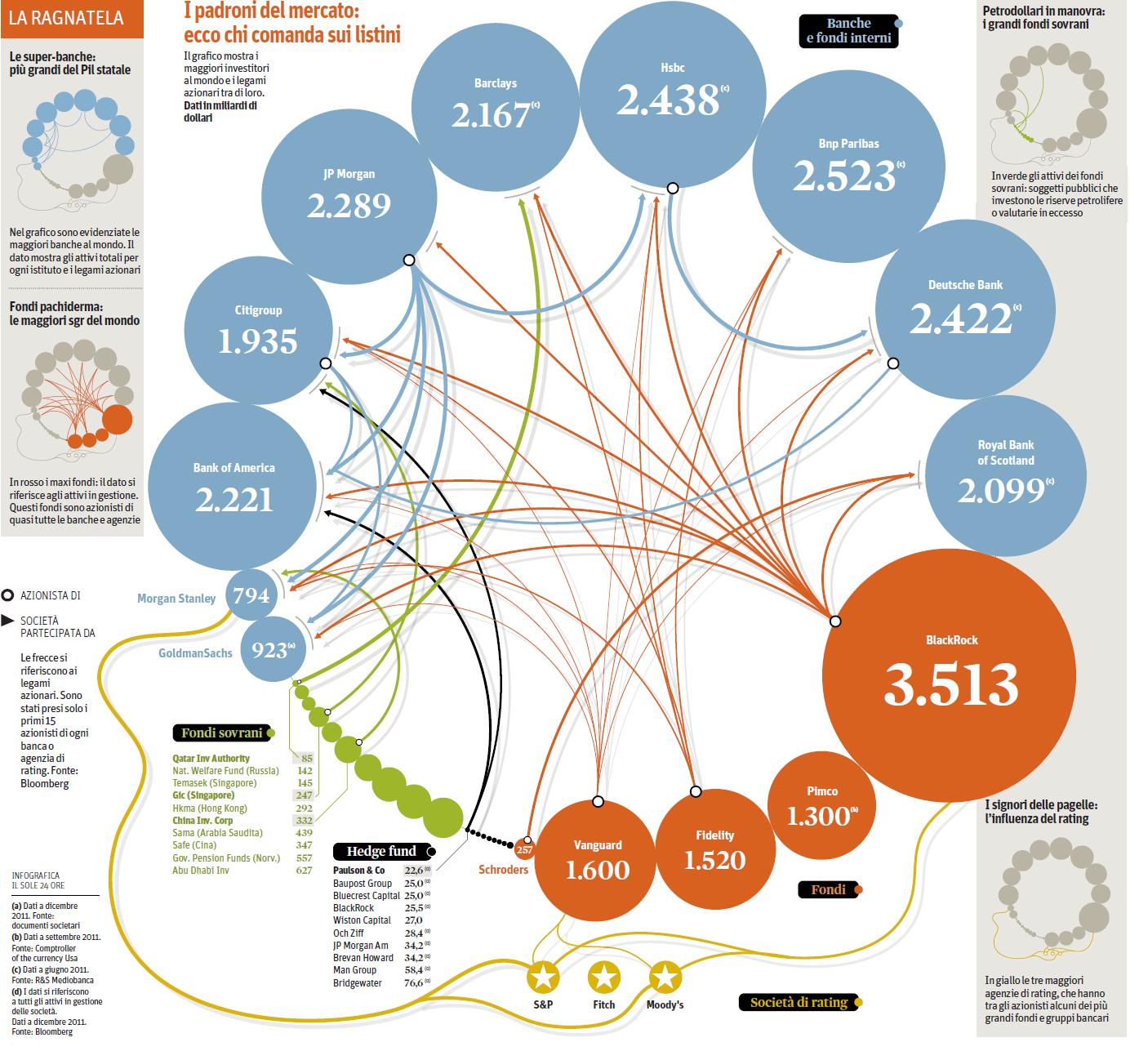

Diverse volte vi ho parlato delle banche e del pauroso potere che detengono. Spesso (spingendomi anche un po’ oltre) ho paragonato questa “ragnatela” ad una vera e propria CUPOLA, ormai troppo potente per essere controllata dall’esterno (gli Stati), troppo grande per fallire, troppo influente sui mercati e troppo condizionante per l’economia. Il che è una vera follia. Ci troviamo oggi a dover “lottare” contro la speculazione, pilotata ovviamente dalle stesse banche e da hedge funds, intelligenze artificiali e strutture che fanno sempre capo al sistema bancario.

Mc Kinsey ha fatto due conti.

Questi colossi gestiscono circa 25 milia miliardi di Dollari e derivati che dovrebbero aggirarsi (per le stesse) a circa 310 miliardi di dollari.

Queste cose sono ormai arcinote in quanto ne abbiamo parlato molte volte. (riprendetevi questo post….pazzesco!)

Resta comunque sempre interessante fare notare al lettore un elemento determinante.

Il sistema bancario funziona proprio come una “cupola”, profondamente intrecciato e correlato. In questo modo (l’unione fa la forza…politica) il default di un’istituzione di prim’ordine non solo creerebbe uno sconquasso devastante ma provocherebbe un effetto domino inarrestabile che porterebbe probabilmente al baratto.

Source: Opendata (clicca per ingrandire!)

In testa BlackRock, con volumi esorbitanti sia sul gestito, sia sui derivati che sull’HFT e sui programmi informatici capaci di influenzare con i lo ro potenti software circa 10.000 miliardi di asset a livello volumetrico. Cifre assurde.

Banche troppo grandi per fallire quindi. Allora possiamo dire di essere schiavizzati dalle banche?

STAY TUNED!

DT

Non sai come comportarti coi tuoi investimenti? BUTTA UN OCCHIO QUI| e seguici su TWITTER per non perdere nemmeno un flash real time! Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news tratte dalla rete | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

le grosse banche hanno il potere su tutto e su tutti, in quanto tengono in pugno anche i politici.

caro DT, buone e meritate vacanze

….. ci si riaggiorna a settembre 12!!!!!!!!!!!!!!!!!!!!

????Ma sei pazza???’ 12 settembre? ma è tra un mese!!! Vergognati! E poi a ridosso della decisione della corte costituzionale tedesca sull’ESM!!!

Scherzo…

Buone vacanze a te!!!!

Qualche risposta la troviamo anche qui.———————–Come si è diffusa l’epidemia finanziaria dagli Stati Uniti all’Eurozona? Vendendo prodotti divenuti carta straccia grazie al giudizio benevolo delle agenzie di rating, che da questo voto traevano la maggior parte dei loro profitti. La denuncia, senza precedenti considerato chi la fa, arriva dal presidente della Bce Mario Draghi.

MF-Milano Finanza, spulciando nel verbale della sua lunga deposizione davanti al pm di Trani Michele Ruggiero, che ha chiesto il rinvio a giudizio per Standard & Poor’s e Moody’s contestando loro la manipolazione aggravata del mercato, scopre che il tutore dell’euro parla fuori dai denti e descrive con dovizia di particolari le modalità con cui questi strumenti finanziari altamente speculativi sono andati in circolo anche nel tessuto connettivo dell’economia bancaria europea.

«Le considerazioni della Banca d’Italia (Draghi al momento dell’interrogatorio era governatore di Via Nazionale, ndr) e della vigilanza in materia di derivati erano queste. Primo: quanto è il capitale che sta dietro questo prodotto? Secondo: quando io trasferisco un prodotto di questo tipo faccio un credito a una terza persona e poi vendo questo credito a un terzo. Quando c’è questa cessione del credito il vigilante si fa questa domanda: vengono ceduti tutto il credito e il rischio?». In soldoni Draghi, che ha avuto una lunga esperienza di vertice nella Goldman Sachs e quindi sa bene di che cosa parla, spiega al pubblico ministero che occorre capire «quanto capitale c’è nella persona che si assume il credito se il debitore non paga?»; in altre parole, quante possibilità ci sono che, in carenza di solvibilità del debitore, salti tutto? È questo il punto chiave su cui la crisi finanziaria si è avvitata negli Usa.

C’è poi un problema di «trasparenza dei prodotti» e di capacità del mercato di valutarne la qualità.

«Quello che è venuto fuori in maniera drammatica», raccontava Draghi a inizio del 2011 al pm, «è che molti di questi prodotti erano stati costruiti in maniera tale per cui erano diventati molto complicati da valutare e da apprezzare. Se invece di esserci un credito ci sono mille crediti in quella scatola e mille crediti non sono fatti alle stesse persone, ma sono fatti a una pluralità di soggetti diversi, sono costruiti con componenti di rischio completamente diversi e con coefficienti di capitali completamente diversi. Dopodiché si fa una scatola e questa scatola viene venduta sotto forma di obbligazioni. È come affettare e vendere fette di quella scatola, ognuna con le sue caratteristiche di rischio e di capitale, per cui diventa complicato per il mercato apprezzare questo strumento». E qui entrano in gioco le sorelle del rating, che nella crisi del 2007-2008 hanno avuto un ruolo fondamentale di arbitro in una partita da 670.000 miliardi di dollari (il valore attuale degli strumenti derivati nel mondo).

«Il mercato non avrebbe nemmeno comprato queste scatole se non avessero avuto un rating da parte delle agenzie. Quindi le agenzie di rating si sono sostanzialmente prese la responsabilità di attribuire un rating a queste scatole, perché potessero essere poi vendute sul mercato ed è lì che la reputazione di queste agenzie è stata compromessa, perché tutti questi rating o gran parte di essi di sono rivelati sbagliati». E il 90% dei ricavi delle agenzie di rating dipendeva proprio da questi voti ai prodotti strutturati, un clamoroso conflitto di interessi o peggio, secondo il presidente della Bce, di «soggezione al mercato e a chi emetteva queste scatole». Una dichiarazione non da poco, se si pensa poi agli effetti che ancora oggi stanno propagando questi strumenti speculativi sui bilanci delle banche europee che proprio Draghi oggi è tenuto a vigilare e tutelare.

Grande DT, sintesi completa del potere reale.

…se poi si allargasse all’intreccio partecipazioni alle grandi multinazionali sovracontinentali…

Bellissimo il tuo post sui derivati.

Li twitto tutti e due visto che ho imparato come si fa, cosa abbastanza comica dato che faccio l’informatico che sta dall’altra parte e non uso quasi mai i software utenti che usano tutti…

…in effetti è una dichiarazione interessante anche perchè ha il tono di una “presa di distanze” che fa presagire a naso la gravità del problema e della sua gestibilità…

Personalmente ho trovato nel passato allarmi lanciati solo dai cosiddetti “disfattisti”, come in questo blog quando invece a chi opera a livelli di vertice, la realtà dei derivati e gli intrecci delle agenzie di rating dovevano essere chiari da un bel pezzo. Hanno solo pensato ad eliminare il rischio loro, oggi sappiamo su chi tentano di scaricarlo.

Molto interessante come al solito.

Dall’infograica però si nota che RBS non conta una mazza visto che non possiede quote di nessuma ma è posseduta in parte dagli altri 😀

Mi sembra un po pilatesca questa dichiarazione di Draghi…..visto che al tempo era responsabile di Bankitalia magari una letterina di moral suasion alle banche che propinavano di tutto con qs. ciofeche di subprime? dalle index alle unit alle obbligazioni pure e semplici?mi sembra molto comodo dire adesso come funzionava la cosa e non aver fatto nulla allora…..a meno che il tutto vada a sostegno della teoria(e forse nemmeno più tale ma già realtà) che il suo mandato vome quello dell’altro supermario sia il depredamento dei risparmi…..

Quello che c’è scritto nell’articolo da quello che io sono riuscito a capire è che tale dichiarazione non è stata fatta ora ma bensì quando era governatore di Bankitalia. Infatti——-MF-Milano Finanza, spulciando nel verbale della sua lunga deposizione davanti al pm di Trani Michele Ruggiero,………………………………………….«Le considerazioni della Banca d’Italia (Draghi al momento dell’interrogatorio era governatore di Via Nazionale, ndr) e della vigilanza in materia di derivati erano queste. Primo:………….

Ma perchè tutti parlano di GS come la più influente? E’ allora è solo un luogo comune?

Gran bel post. Se aggiungiamo anche le principali banche centrali viene fuori una situazione paradossale.

Alla faccia del libero mercato. ❗

…libero mercato verso il basso: lavoro, piccole e medie imprese a base nazionale che come fornitrici di catene di distribuzione e multinazionali verranno sempre più prese per il collo e oligarchia e monopoli sovracontinentali in alto. A breve su questi schermi neo-servitoraggio della gleba.

come coinvolgere lemasse dei risparmiatori e dei cittadini europei su queste probematiche?

Un approccio teorico interessante sulle cosiddette “troppo grandi per fallire”:

http://www.nature.com/srep/2012/120802/srep00541/full/srep00541.html%3FWT.ec_id%3DSREP-20120807

PS. … basta che ne crolli una per avere il RESET ma un conto è la teoria… in linea teorica le leggi di mercato in funzionamento normale avrebbero già dovuto “risolvere” il problema… Ora, il dato scientifico interessante e rilevante teoricamente è verificare se in una condizione di potenziale crisi sistemica le leggi di mercato possano essere stravolte per evitare il crollo… Sul piano pratico, se fosse, sarebbe leggermente più fastidioso, lo sarebbe anche sorbirsi la propaganda sul di chi sarebbe la colpa.

Come era in quel film? “Vuoi giocare?”.

Molto interessante, specialmente per il metodo adottato(debtrank), molto simile al funzionamento reale. In pratica sono arrivati a conclusioni simili a quelle del compianto Mandelbrot, dove il crollo o la difficoltà di una singolo operatore (in questo caso le maggiori istituzioni finanziarie), a causa della interconnessione con gli altri operatori, può generare un effetto a catena difficilmente prevedibile che può portare al collasso del sistema stesso (default sistemico).

“a small shock to the system as whole could get amplified by the many paths in the network into a systemic default”

Ciò però spiega anche perché i più grossi operatori finanziari cerchino sempre di conquistare nuove quote di sbocco in nuovi mercati: evidentemente sono già ben consci di tale rischio, per cui “collaborando” con sempre più banche centrali (come primary dealers ad esempio) tentano di ridurre tale rischio di effetto a catena, nel qual caso succeda qualcosa di non prevedibile.

Certamente la velocità di esecuzione delle attuali piattaforme/algoritmi di HFT, con i potenziali flash crash che sono in grado di generare (recente caso di cronaca, oltre a quelli precedenti), non gioca assolutamente a favore della manovra in atto che indicavo.

In particolare è molto interessante vedere come tale tecnica sia aumentata esponenzialmente in questi ultimi anni, come dimostrato in questo interessante articolo, che ne mostra l’evoluzione negli ultimi 5 anni:

http://www.nanex.net/aqck/2804.HTML

Non per niente in Germania stanno discutendo da tempo un disegno di legge per ridurre tale fenomeno, che ovviamente se ridotto ad un singolo Paese, non può portare agli effetti sperati:

http://www.iflr.com/Article/3072229/Regulatory/HFT-regulation-why-new-German-rules-cant-rule-out-another-Knight-Capital.html

Aggiungo che l’attuale sempre maggiore discussione di questi aspetti, sia a livello di ricerca scientifica (es. articolo di Nature) che a livello legislativo, la considero molto positiva, perché è indubbiamente un preludio alla riforma del sistema finanziario in essere, prima di un suo potenziale crollo sistemico.

Grazie per le tue considerazioni che mi hanno permesso di allargare il mio punto di vista.

Ciò rende ulteriormente indispensabile una notevole diversificazione dei propri investimenti, in modo da ridurre sistematicamente l’esposizione del proprio portafoglio a tali rischi (flash crash a livello di titoli, settoriali o di intere tipologie finanziarie). Ovvio che al collasso sistemico… non c’è rimedio.

Anche in tal caso però, paradossalmente, abbiamo l’opportunità di vederci conferire una buona diversificazione a livello di quote del… successivo sistema finanziario, se verrà implementato! 😆

Certo… anche se la diatriba che c’è attualmente sul tema… mi ricorda tanto la diatriba fra i software moglie e amante, che giravano quando, per passione tanti anni fa mi divertivo a programmare con miei amici: 😆

http://www.kultunderground.org/art/13183

idleproc@finanza, 23,53

Un mio pensiero che quasi mi ossessiona e scritto più volte è trovar scritto sui libri di storia che il crack sia partito dall’italia e quindi subire una colpa solo in piccola parte nostra. Per il momento ci siamo difesi bene,domani vedremo.

lampo,

Ciò però spiega anche perché i più grossi operatori finanziari cerchino sempre di conquistare nuove quote di sbocco in nuovi mercati: ——————- credo al contrario che lo facciano per infettare completamente il sistema,nessuno escluso, tutti giù per terra/nessuno si deve salvare. Scusa se te lo riscrivi forse ti era sfuggito—————–Idea buttata lì. Il fatto che la detenzione del debito Usa da parte di Cina e Jap. ora viaggi parallela può essere influenzata dall’ accordo bilaterale per cui non usano più il $ come valuta di riferimento nei loro scambi commerciali. Ciao.

Dipende se vedi il bicchiere mezzo pieno o mezzo vuoto. Il bicchieren è lo stesso… abbiamo solo due punti di vista diversi. 😉

Non mi era sfuggita… preferisco documentarmi ed, in caso positivo, fare un bel post.

E’ un argomento che mi stuzzica… anche se come sai era stato già affrontato.

Si infatti il ragionamento è scattato proprio ricordandomi quel post. Mi piace il tuo ottimismo…..in questo mare di squali. Ciao.

idleproc@finanza:

Grande DT, sintesi completa del potere reale.

…se poi si allargasse all’intreccio partecipazioni alle grandi multinazionali sovracontinentali…

Bellissimo il tuo post sui derivati.

Li twitto tutti e due visto che ho imparato come si fa, cosa abbastanza comica dato che faccio l’informatico che sta dall’altra parte e non uso quasi mai i software utenti che usano tutti…

Thanks a lot!

lampo: Non per niente in Germania stanno discutendo da tempo un disegno di legge per ridurre tale fenomeno, che ovviamente se ridotto ad un singolo Paese, non può portare agli effetti sperati:

http://www.iflr.com/Article/3072229/Regulatory/HFT-regulation-why-new-German-rules-cant-rule-out-another-Knight-Capital.html

Infatti, in Europa si sta già lavorando da molto (forse troppo) tempo alla questione, in ambito Mifid II.

Come giustamente dici, regole limitate a un solo paese non servono a molto, perchè poi si rischia di fare come l’altra volta, quando per bypassare le giuste regole di un paese si va all’estero, dove le regole sono meno restrittive:

http://www.golemxiv.co.uk/2010/11/who-bankrupted-ireland/

Dream non si ingrandisce…….