BAIL IN BANCHE: il decreto legge sul “prelievo forzoso” passa in Senato

Tra le tante cose che passano in Parlamento, negli ultimi giorni è stato approvato in Senato un decreto “Salva Banche” che prevede la possibilità di prelevare forzosamente i risparmi degli italiani in caso di difficoltà finanziarie dell’istituto di credito stesso.

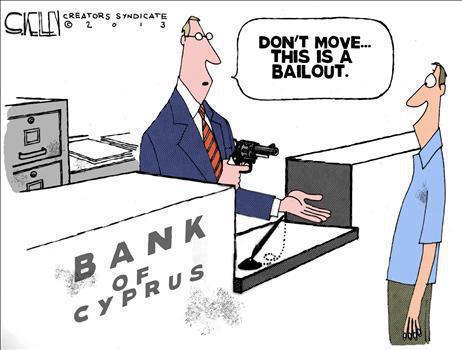

Questo decreto, che mi è stato segnalato da una gentile lettrice, se devo essere sincero, lo credevo già approvato e deciso, in quanto fa parte di quel famoso “bail-in” post crisi Cipro che praticamente prevede la possibilità che una banca, in caso di dissesto finanziario, possa attingere direttamente sui conti dei propri clienti.

Sull’argomento ho trovato questo articolo che vi propongo e che spiega meglio cosa è accaduto.

Le banche italiane, in molti casi piene di ‘sofferenze’, si accingono a fare pagare i propri debiti agli ignari cittadini italiani. In pratica, in base a una legge già approvata dal Senato della Repubblica le banche potranno pagare i propri debiti prelevando i soldi dai conti correnti dei cittadini! Incredibile per quanto possa sembrare, questa legge è stata votata dai senatori del Partito democratico di Matteo Renzi, da Forza Italia di Silvio Berlusconi, dal Nuovo centrodestra democratico di Angelino Alfano e da alcuni senatori del gruppo misto. Sono stati 19 i senatori che si sono astenuti (Lega Nord e Movimento 5 Stelle). Gli unici a votare contro sono stati i senatori Francesco Campanella e Fabrizio Bocchino (Italia lavori in corso) più altri tre fuoriusciti dal Movimento 5 Stelle.

Qualche anno fa, a Cipro, quando le banche, senza alcun preavviso (e per di più in prossimità di una festività nazionale) hanno chiuso gli sportelli e bloccato i bancomat stava scoppiando una rivoluzione. Nel nostro Paese, invece, non è avvenuto nulla, anche perché, su tale argomento, non c’è stata molta informazione. Anzi. In molti, osservando quello che stava avvenendo a Cipro, hanno pensato che non sarebbe stato un caso isolato (chi scrive è tra questi). I fatti, almeno in Italia, stanno confermando che il prelievo dai soldi dai conti correnti dei cittadini sta per diventare realtà.

Qualche anno fa, a Cipro, quando le banche, senza alcun preavviso (e per di più in prossimità di una festività nazionale) hanno chiuso gli sportelli e bloccato i bancomat stava scoppiando una rivoluzione. Nel nostro Paese, invece, non è avvenuto nulla, anche perché, su tale argomento, non c’è stata molta informazione. Anzi. In molti, osservando quello che stava avvenendo a Cipro, hanno pensato che non sarebbe stato un caso isolato (chi scrive è tra questi). I fatti, almeno in Italia, stanno confermando che il prelievo dai soldi dai conti correnti dei cittadini sta per diventare realtà.

Cominciamo col dire che l’Italia si sta limitando a recepire la “Legge di delegazione europea 2014 – Delega al Governo per il recepimento delle direttive europee e l’attuazione di altri atti dell’Unione”. Un nome anonimo che non lascia comprendere al lettore superficiale cosa prevede il recepimento delle “direttive europee e l’attuazione di altri atti dell’Unione”. Una legge di cui, casualmente, il governo (che pure non ha mancato di presentare il decreto Buona Scuola con una “lezioncina” davanti ad una lavagna) non ha parlato. Insomma, questa volta Renzi ci ha risparmiato la sua spiegazione. Né ne hanno parlato i media (nel timore di scatenare un più che giustificato attacco di panico tra i correntisti). Il 14 Maggio il Senato della Repubblica italiana ha autorizzato le banche a fare quello che in tecnicese viene chiamato bail-in: gli istituti che presentano problemi finanziari ed economici, invece di ricorrere a fonti esterne per recuperare le perdite (bail-out), potranno “scaricare” parte delle proprie perdite sui conti correnti dei propri clienti (al di sopra dei centomila euro) e farle pagare agli azionisti e ai creditori non garantiti. Un “trucchetto” finanziario, volutamente taciuto (ovviamente per evitare la corsa degli italiani a svuotare i conti correnti e a svendere le proprie azioni), che a breve sarà definitivamente approvato dalla camera dei deputati e diverrà legge dello Stato. Qualcosa che il numero uno della Bce, Mario Draghi, e molti altri avevano previsto già da tempo (se ne parlò già nel 2012 e il governatore della Banca d’Italia, Visco, ne ha parlato anche non più tardi di un paio di mesi fa, a Marzo).

In questo modo i danni causati dalle speculazioni azzardate dei banchieri non saranno più pagati dai responsabili, ma dai correntisti e da alcune categorie di azionisti.

(NDR: questa parte NON è assolutamente corretta, ci tengo a precisarlo)

Un sistema, quello introdotto in grande silenzio dal “nuovo che avanza” (al secolo il governo di Matteo Renzi e dai parlamentari che lo sostengono), che non è affatto nuovo. Ad imporre una misura simile fu Giuliano Amato durante il suo primo mandato da Presidente del Consiglio e, precisamente, l’11 Luglio 1992. Allora il governo Amato emise un decreto che prevedeva, tra l’altro, il prelievo forzoso di denaro (il 6 per mille) dai conti correnti bancari e, come se non bastasse, retroattivamente. Ai tempi scoppiò uno scandalo. La norma, assolutamente impopolare, venne giustificata affermando che il Paese si trovava in una situazione di drammatica emergenza della finanza pubblica.

(NDR: il prelievo forzoso fu fatto con ben altre finalità e NON per salvare le banche. In questo punto l’autore dell’articolo dice delle cose non vere):

Oggi, ad essere in crisi non è tanto la finanza pubblica quanto, piuttosto, le banche: nonostante il governatore della Banca d’Italia Visco abbia parlato di “crediti deteriorati, oggi pressoché inesistenti”, altri numeri (quelli dello studio condotto dall’Associazione bancaria italiana e dal Cerved) parlano di 189 miliardi di euro di “sofferenze” delle banche italiane. Una somma enorme, resa ancora più pericolosa dal fatto la sua incidenza sul totale dei crediti erogati è doppia rispetto alla media aggregata dell’Eurozona (dati confermati dalla stessa Banca d’Italia, a dicembre scorso).

Oggi, ad essere in crisi non è tanto la finanza pubblica quanto, piuttosto, le banche: nonostante il governatore della Banca d’Italia Visco abbia parlato di “crediti deteriorati, oggi pressoché inesistenti”, altri numeri (quelli dello studio condotto dall’Associazione bancaria italiana e dal Cerved) parlano di 189 miliardi di euro di “sofferenze” delle banche italiane. Una somma enorme, resa ancora più pericolosa dal fatto la sua incidenza sul totale dei crediti erogati è doppia rispetto alla media aggregata dell’Eurozona (dati confermati dalla stessa Banca d’Italia, a dicembre scorso).

(NDR: altra inesattezza. il sistema pubblico italiano ha sicuramente dei problemi e colpevolizzare le banche anche per il debito pubblico mi sembra veramente ridicolo. Se poi le banche italiane hanno problemi con le sofferenze sono dovute ad una cattiva concessione del credito ed a problemi congiunturali).

Come se non bastasse, sulle banche grava l’agonia finanziaria della Grecia: nelle ‘casse’ delle banche italiane giacciono junk bond greci (“titoli spazzatura”, come si definiscono in “tecnicese”) per oltre 40 miliardi di euro. L’Italia è il terzo Paese europeo per possesso di titoli di Stato ellenici (dopo Germania e Francia, dati Bloomberg), e il default della Grecia non potrebbe non avere conseguenze pesanti sulla situazione delle banche italiane. (…) Di tutto questo, forse temendo che potesse ripetersi in Italia quello che è avvenuto a Cipro (dove, come già accennato, i cittadini, qualche anno fa, hanno preso d’assalto le banche!), il governatore della Banca d’Italia non ha parlato. Nella sua Relazione annuale, infatti, Visco si guarda bene dal fare cenno al possibile scippo che le banche italiane si preparano a ‘pilotare’ ai danni degli ignari correntisti (sebbene su questo problema avesse già presentato una nota a Marzo 2015). Né nessun altro ha pensato di spiegare ai cittadini italiani che, se il disegno di legge verrà convertito in legge, le banche ai limiti dell’insolvenza avranno gli strumenti e i poteri necessari per far pagare i propri debiti a i contribuenti: saranno i cittadini, come sempre, a farsi carico del fallimento delle banche. Lo faranno, magra consolazione, “per salvaguardare la stabilità finanziaria”.

(Source)

(NDR: anche in quest’ultima parte ci sono delle frasi molto faziose e scorrette. Non è giusto dire che il “sacco del c/c” sia già previsto e operativo nelle prossime ore. E’ solo una legge che è stata votata perchè così vuole la normativa Europea in quanto prevista dalla stessa. Punto. Tutto il resto sono chiacchiere da bar).

Di per se questo articolo non aggiunge nulla di nuovo di quanto era ormai noto ai lettori di I&M. Sono però certo che la maggior parte degli italiani non hanno la consapevolezza di questa normativa che diventerà presto operativa.

il prelievo forzoso verrebbe effettuato solo nel caso in cui una banca si trovi in una condizione veramente traumatica. Un esempio? Immaginate una crisi del debito pubblico….

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

OK Danilo, il tema è certamente importante, ma l’articolo che TU hai riportato sopra è fazioso ed è sorprendente che non si cerchi di fare un pò di chiarezza sull’argomento. Consideriamo questo frammento:

“In questo modo i danni causati dalle speculazioni azzardate dei banchieri non saranno più pagati dai responsabili, ma dai correntisti e da alcune categorie di azionisti…”

MA CHE CAZZO DICE STO STONZO CHE HA SCRITTO STA MERDA !!!

ALCUNE CATEGORIE DI AZIONISTI ???

MA CI PRENDE PER IDIOTI !!!

Quando una banca va in liquidazione QUESTA è la lista di chi paga nell’ordine con una nota di commento MIA

1) azionisti (e che cazzo vogliono, è capitale di rischio, porca puttana)

2) obbligazionisti subordinati o junior (che cazzo vogliono, cedolone della madonna a rischio zero ?)

3) obbligazionisti senior (e già se arriviamo qui è davvero UN BEL DISSESTO, ci sono mille segnali premonitori)

4) possessori di conti deposito non assicurati (PCT ad esempio, se la gente non legge i contratti MA DORME la colpa è tutta di mago zurlì ?)

5) correntisti sopra i 100.000 (e anche qui, opinabile finchè vuoi ma è SEMPRE STATO così, l’assicurazione vale solo sino a 100k in eurolandia, in USA alcune (non tutte) banche assicurano sino a 250k; va da sè che se arriviamo sino qui…)

6) il resto

c’è una bella differenza tra quanto scritto sopra e le puttanate scritte nell’articolo sopra. La situazione è complessa, serve INFORMAZIONE ponderata e non ululati alla Novella 2000 o Dagospia.

il famoso “ratto” di Amato nulla c’entra con i bail-in delle banche, viene inserito solo perchè all’autore dell’articolo piaceva l’idea di metter paura a gente che non sa distinguere il sopra dal sotto. Per inciso, se lo stato, gestito da chi vi pare, decidesse di mettere le mani su parte dei vostri quattrini lo farà e basta e non ci potere fare una mazza, ma non c’entra un fico secco con i bail-in. Non mescoliano le cose, che di casino ce ne sta abbanstanza.

Hai ragione, avrei dovuto troncare maggiormente l’articolo che ho citato.

Che faccio? Tronco?

Ho messo un po’ di ordine, non troncando ma mettendo in chiaro alcuni concetti. Intanto però la cosa che conta è che ci stiamo mettendo in linea con quanto previsto dall’Europa per il bail.in. E questa non era una novità visto che ne abbiamo parlato tanto in passato. Solo che ora si è passati dalle parole ai fatti. Tutto qui

Non ho capito bene. Scaricherebbero a chi ha ..”sopra i centomila euro ” sul conto corrente ? Quindi chi ne ha 99 mila non rischierebbe nulla? E poi io una domandina me la farei comunque … c’è qualcuno che tiene 100 K allo zero virgola % ? Allora i soldi non gli servono e quindi è giusto che lo spazzolino un po… 🙂

Costituzione italiana

é più forte l’art 42 o il 47? o non valgono la carta su cui sono scritti?

Le giacenze su un c/c sono un PRESTITO alla banca. Già ho i miei dubbi che un normale correntista si renda conto di questo. E quando presto i soldi il mio rischio è la solvibilità del debitore e ciò è pacifico. Più fastidioso non rendersi conto che, oltre ad una normativa che nella pratica ti obbliga ad utilizzare un c/c (notasi di soggetti privati e non pubblici), sono legittimati tutta una serie di comportamenti che di fatto stravolgono la percezione che posso avere del mio debitore…obbligato.

e ciò non è giusto. Se non voglio comprare tds per una questione anche remota di rischio non dovrei ad esempio dovermi preoccupare che lo faccia la mia banca traslandomi i rischi e trattenendone i benefici. Mo’ arriva la mitica Badbank…(e sarà la madre di tutte le truffe…legali sia chiaro) solo ricordatevi che avevano prestato soldi vostri….

Signori ma se non rendono (per questioni di interesse maggiore) i soldi delle pensioni che ERANO VOSTRI DI DIRITTO…pensate che si faranno problemi a ripulire il ripulibile? Mica hanno fatto fuori i paradisi fiscali perchè sono diventati tutti brave persone: semplicemente ora gli stati hanno una fotografia chiara di quale sia la situazione in un dato momento e se avranno bisogno (sempre PER QUESTIONI DI INTERESSE MAGGIORE) semplicemente preleveranno il necessario….e secondo me anche sotto la fatidica soglia dei 100.000€.

come sempre sei chirurgico ma poi… AHHRGH mi cadi qui… scrivendo “… e ciò non è giusto”. Come se il fatto di essere giusto o sbagliato sia di per sè rilevante. Quello che è rilevante e quindi la domanda da porsi è PERCHE’. Se la gente perdesse meno tempo latrando “non è giusto, non è giusto” e invece si occupasse dei vari perchè sono ceeeerrrrttttisssssimo che saremmo incamminati su tutt’altra strada. Poichè sarei incoerente con quanto scritto testè invece di latrare il mio disappunto rispondo alla domanda del perchè è così: ululare alla luna “non è giusto” non costa nulla, ululi e basta, effetto cane bastonato (ora che ti sei sfogato Fufi non rompere i coglioni e vai a cuccia). Invece tentare un perchè… eh cazzo è una bella fatica, il mondo è davvero complicato, sembra non operare secondo la logica del giusto/sbagliato ma del chi paga, oppure del funziona oppure no. E’ un casino, meglio ululare.

vivi su Marte ? magari lì i paradisi fiscali non ci sono. Ah capisco la Svizzera intendevi. Innanzitutto non è ancora successo un bel cazzo di niente, dato che tutto in Svizzera è soggetto a referendum, quindi come minimo si aspetti l’esito, quindi dopo il 2018. Poi quello non è da tempo un vero paradiso fiscale. I mammasan non portano valigette qui e là. Si fanno approvare legislazioni che prevedono oscuri loopholes (intraducibile, mi piace l’anglico per queste cose) e in perfetta legalità, PUF ! sparito un fantastilione. In Italia se sei ricco a basta questi giochi te li fa Intesa o Unicredit, se non sei ricco abbastanza, allora ti farai inchiappettare perchè te ti beccano, non sei un eletto.

Londra è il centro del mondo per sta merda, in Delaware (theiuesofammercia del colorato, mito della sinistra, Obomo) ci sono più società di comodo, fiduciarie anonime che mosche in una porcilaia. Nei paradisi fiscali offshore (cayman, barbados etc…) ci sono nascosti i soldi dei narcos ma anche i fondi neri della cia e i compensi di zilioni di bustarelle di potenti di ogni paese. Dubai è opaco come il buco del culo di un gorilla di montagna… etc…

Vuoi distruggere tutte i paradisi fiscali in 1 secondo ? Tagliali fuori dallo SWIFT ed è fatta. Non lo fanno mai a meno che sei un iraniano ? Maddai, mi chiedo perchè. L’animale più comune al mondo è il pollo, lo riconosci perchè va su due zampe, non sa volare e finisce regolarmente arrosto.

Maddai, mi chiedo perchè , l’ animale più comune al mondo è il pollo, lo riconosci perchè va su due zampe, non sa volare e finisce regolarmente arrosto. #### Non è che stai facendo confusione con l’esemplare dominante ?

dopo questa edificante discussione chi sa dirmi se gli investimenti in fondi, btp o altri titoli, etf, etc fanno parte dei 100.000 o conta solo il cash non investito ????????

Be tutte le imprese che devono pagare dipendenti fornitori, tasse, io pensa per conciliarmi il sonno ho mps che è tutto dire.Però e la banca più comoda che ho dato che per alcune attività non si può fare tutto online, e devo dire che adesso con l’accorpamento filiali il mio referente almeno è una 26enne gnocca, sarà il lustramento di occhi più caro della mia vita, C’est la vie.

🙂 vada per la gnocca. anch’io ho sempre fatto impresa, ma i 100k li avevo in rosso e ci pagavo stipendi fornitori tasse ecc. 🙂 A proposito se sono in rosso ti danno qualche cosa ? 🙂

DT non creare panico… stanno semplicemente recependo questa direttiva europea

http://www.fitd.it/normative/direttive/DGSD_2014-49-UE_IT.pdf

dato che l’Italia assieme ad altri Paesi aveva ricevuto l’ultimatum.

Il motivo, spiegato semplicemente e brevemente, è perché cambierà il sistema del fondo di garanzia dei 100.000 (lo spiegato tempo fa in un post per chi l’avesse letto)… e i versamenti non saranno semplicemente un numero nei bilanci delle banche (di accantonamenti permettetemi “virtuali” stile TFR per intenderci) ma dovranno effettivamente versarli… e quindi scucirli.

In pratica il sistema di garanzia dei depositi diventa effettivamente europeo e più trasparente (almeno questo pare l’intento).

Inoltre diminuisce il tempo per l’eventuale rimborso dei 100.000 ad una sola settimana (da un mese attuale se ricordo bene): ciò proprio per evitare panico!

al di là del fatto che il ratto dei conti correnti da bail-in non si intravede, quanto hai investito in altri asset può essere oggetto di tassazione straordinaria da parte dello stato, ma essendo la banca solo custode del tuo deposito amministrato (servizio che paghi) è del tutto separato dalle sorti della banca a meno che ovviamente tu detenga azioni, bond, pct della banca stessa. Guarda, invece che perdere tempo o il sonno ad ascoltare il cazzone di turno, se vuoi sapere quanto separa il tuo c/c da un eventuale bail-in fai la somma del valore del tier 1, delle obbligazioni junior e senior emesse dalla tua banca. Quelle vengono prima dei tuoi soldi. Potrai vedere che è una bella somma e che prima di preoccuparti, si devono preoccupare i titolari di quei titoli. Non è questo il problema, se proprio non hai i soldi in quelle banche da liquidare che tutti sanno quali sono. L’Italia è un paese per il sottoscritto fallito, perchè non è pronto ad affrontare le sfide del futuro per la manifesta orrida qualità del suo sistema di istruzione e per la manifesta orrida qualità della coesione sociale e civile ma il tuo c/c per un pò sta tranquillo, se sarà sempre in euro questo non mi sento di garantirlo.

e quale sarebbe il numero e la data di questo decreto, così ce lo andiamo a leggere sulla gazzetta ufficiale?

Io non ho capito cosa cambia tra prima (concetto rassicurante del tipo “i c/c sono garantiti fino a 100k”) e adesso (concetto terroristico del tipo “c’è il bail in sopra i 100k”), non ho letto la direttiva (devo essere sincero, per pigrizia e allergia al burocratese), se qualcuno lo sintetizza lo ringrazio.

A Cipro avevano prelevato i soldi solo dai c/c aperti presso le banche ristrutturate o da tutti i c/c? In quel caso cosa ha reso necessario una legge dello stato (se non sbaglio) per autorizzare il prelievo?

A chi chiedeva riferimenti più precisi.

Disegno di legge: da vedere solo l’art. 5. Lo attuano dopo con la delega in materia di attuazione delle direttive europee…

http://www.governo.it/backoffice/allegati/77109-9977.pdf

Attualmente mi risulta al Senato (ma non ho approfondito oltre… visto che il suo recepimento è un atto dovuto!):

http://www.senato.it/japp/bgt/showdoc/17/DDLPRES/902787/index.html?part=ddlpres_ddlpres1-articolato_articolato1-articolo_articolo5#

Per chi se lo fosse perso… l’intervento di Barbagallo (Capo del Dipartimento Vigilanza Bancaria e Finanziaria Banca d’Italia) dello scorso marzo in materia in audizione al Senato:

https://www.bancaditalia.it/pubblicazioni/interventi-vari/int-var-2015/Barbagallo-180315.pdf

ESATTO

ma quale panico, era esattamente previsto, come ho scritto.

Insomma, da quando si +è deciso il bail-in? Da tanto tempo solo che noi, come sempre, siamo arrivati ad approvare la cosa “sul filo di lana” dope che ci hanno tirato le orecchie.

e’ una normativa europea. Punto.

Cmq ottimo il tuo compendio sull’argomento

Scusami, ma trovo questo articolo che hai trovato, pieno di errori grossolani. Il tono dell’articolo è fazioso e interpreta la norma come un furto per i cittadini mentre la verità è un’altra: il bail out prevede il salvataggio di un istituto bancario da parte dello stato con aggravio sulla cittadinanza: indistintamente attraverso tassazione. Con il bail in si concentra la responsabilità su chi ha creduto in quella specifica banca: correntisti, azionisti, obbligazionisti.

La soluzione a questo è semplice: scegliere più selettivamente la banca con cui avere a che fare e far si che ogni banca debba render conto ai clienti della propria situazione finanziaria con trasparenza. Pena: esodo dei correntisti con danni potenzialmente illimitati.

Per fare ciò bisogna però, che i cittadini siano più informati e attenti alle dinamiche del settore bancario.

Auguri

Ricapitolando:

1. in un sistema “normale” se una banca fallisce ci rimettono azionisti, obbligazionisti e correntisti, ma con un fondo di garanzia i c/c sono tutelati fino a 100000 euro. Il fondo di garanzia può essere pubblico (quindi a carico dei contribuenti) oppure privato (quindi a carico delle banche e quindi alla fine ricade sotto forma di costi/minori interessi sui clienti di tutte le banche).

2. bail out: se una banca rischia di fallire, interviene lo stato, accollandone i costi sui contribuenti

3. bail in: se una banca rischia di fallire, intervengono azionisti, obbligazionisti, correntisti oltre 100k

Tra l’opzione 2 e la 3 ci sono un ventaglio di possibilità su chi ci rimette: azionisti sì o no, obbligazionisti junior/senior sì o no, correntisti sì o no, e il resto impatta sui contribuenti.

Ma qual è la differenza tra 1 e 3, che nel caso 1 la banca poi non c’è più perchè è fallita e nel caso 3 invece viene salvata e quindi continua a esistere? Oppure la differenza è nel momento in cui parte il fallimento / bail in? Oppure la 1 e la 3 sono la stessa cosa?

In concreto: nel caso 1 se la banca finisce i soldi e non può pagare gli stipendi in corso ai dipendenti, in questo caso dopo l’azionista ci rimette l’obbligazionista; se poi non bastano neanche per ridare i soldi ai correntisti, è sempre l’azionista e poi l’obbligazionista che paga; solo dopo, se non c’è più niente, il fondo di garanzia rimborsa i correntisti ma entro il limite di 100k ciascuno.

Quando si parla di bail in, di “salvare”, cosa significa? Chi sono i creditori privilegiati rispetto ai correntisti, oltre ai dipendenti e ai fornitori?

Ti allego le slide una presentazione tenuta da una Università sull’argomento.

https://www.google.it/url?sa=t&rct=j&q=&esrc=s&source=web&cd=10&ved=0CFUQFjAJahUKEwiV3Jeh8YrGAhXlD3IKHUxkAFA&url=http%3A%2F%2Fwww.cetif.it%2FApreDocumento%2F%3Fimg-16481960.pdf&ei=SjJ7VZWPMeWfyAPMyIGABQ&usg=AFQjCNHhXP42x8XaEfMXU_Z6nBpXACkH2w&sig2=yQUzLCiXxTXK44erkkKfTw&bvm=bv.95515949,d.bGQ&cad=rja

In particolare da pag. 19 dovresti trovare le risposte alle tue domande.

Poi hai tempo e vuoi approfondire di più l’argomento il convegno più recente sull’argomento è stato lo scorso 8 maggio con questi interventi:

http://www.unicatt.it/events-video_Pieghevole_20x21_Cetif_Crisi_Bancarie_il_Nuovo_Quadro_Giuridico_….pdf

Sono stati così gentili da rendere disponibile tutto il materiale del convegno… tra cui il documento che ti avevo citato:

http://www.cetif.it/Giornata/?id=535&t=8_maggio_2015_-_Crisi_bancarie

Grazie.

In sostanza, hanno introdotto il bail in perchè negli ultimi anni, nel terrore del contagio e del fallimento di massa delle banche, alcuni stati si erano inventati il bail out. Il bail in funziona più o meno come il sistema in vigore in Italia, ma avendo una vigilanza maggiore e preventiva, tende a intervenire prima per evitare il fallimento di una banca (con vantaggi per il sistema e vantaggi/svantaggi per i risparmiatori che possono variare a seconda del fatto che in questo modo si evita il fallimento e possibili maggiori perdite oppure si forza/anticipa un salvataggio di una banca che avrebbe anche potuto non fallire o fallire più tardi dando il tempo di “scappare”).

Il meccanismo mi sembra molto complesso e articolato, di sicuro c’è un problema (evidenziato anche nelle slide) di affidamento del potere decisionale a un’autorità piuttosto che a un accordo con i creditori oppure allo stato, e dopo aver visto il livello di corruzione nelle alte sfere delle istituzioni europee e considerato il livello di democrazia e di controllo da parte dei cittadini, questo è un problema.

Qui un’analisi interessante e molto ben fatta, anche sulle possibili conseguenze: http://www.economy2050.it/bail-in-fondamento-unione-bancaria-europea/ (anche i post collegati)

La direttiva e le sue interpretazioni nazionali servirebbero a poco in caso di fallimento di un “too big to fail”…come Deutsche Bank.

Questo articolo azzarda il paragone fra DB a Lehman pre fallimento: http://www.zerohedge.com/news/2015-06-12/deutsche-bank-next-lehman

Che ne pensate?

(Ho già letto vostri post riguardo a DB ma in quell’articolo mi sembra di leggere qualche indizio in più..)

Che la DB abbia un’enorme esposizione in derivati non c’è dubbio (anche se semplificando è come avere un insieme di polizze assicurative con differenti massimali che coprono rischi anche contrastanti fra loro… quindi riducendo di fatto nel suo insieme l’esposizione, visto che in caso del verificarsi dell’evento un derivato coprirebbe l’altro e via dicendo…)… ma è una prassi oramai utilizzata dalla maggior parte delle banche più grandi (ed internazionalizzate).

Per quanto riguarda l’articolo di Zerohedge… riporta alcune notizie che erano già state riprese da alcuni giornali, come ad esempio questa:

http://www.manager-magazin.de/unternehmen/banken/verdacht-auf-millionenschwere-geldwaesche-in-der-deutschen-bank-a-1034618.html

… continuazione

Lo scandalo sul riciclo di denaro sporco uscito in questo periodo riguardante DB però riguarda la normale attività di controllo della BaFin (la Consob tedesca), che aveva anni fa aperto un’inchiesta sul tema (che riguardava anche altre banche), come riporta questa fonte di due anni fa:

http://www.handelsblatt.com/unternehmen/banken-versicherungen/finanzaufsicht-bafin-ermittelt-in-neuem-fall-gegen-deutsche-bank/8653856.html

che pare riguardasse anche un amministratore delegato.

Anzi il fatto che finalmente si sia approdati ad una pulizia interna con la sostituzione dei due amministratori delegati… è una buona notizia per il futuro della banca:

http://www.repubblica.it/economia/finanza/2015/06/07/news/deutsche_perde_i_vertici_via_fitschen_e_jain_sale_cryan-116309923/

Vuol dire che stanno facendo pulizia interna… e di è all’epilogo della vicenda.

Ma vuol dire anche che le autorità di controllo hanno finalmente il potere per intervenire anche su colossi bancari come DB o altri come successo in passato. Notizia positiva per gatantire la fiducia nel sistema finanziario e quindi sui mercati.

Non mi meraviglierei se nei prossimi mesi il titolo riprende il suo corso…

Grazie Lampo della risposta e della tua interpretazione positiva 🙂

non mi sembra che fino ad ora le operazioni azzardate fossero pagate di chi le aveva messe in atto…

personalmente trovo più ingiusto il sistema attuale, dove i risparmiatori possono depositare i denari in banche dissestate ricevendo tassi più elevati, senza il rischio di andare incontro a perdite, eventualmente coperte dall’intera collettività!