in caricamento ...

UNICREDIT: aumento di capitale alle porte ma diamo NULLA per scontato

Scritto il 23 Novembre 2016 alle 14:15 da

Gli occhi sono tutti puntati sull’aumento di capitale della banca più vecchia del mondo, il Monte dei Paschi di Siena. Ormai una telenovela che ci tiene compagnia da mesi.

MA facciamo attenzione, perchè oltre al Monte dei Paschi di Siena, c’è anche un altro importante istituto di Credito che si trova nelle condizioni di DOVER ricorrere al mercato per rimettersi in linea coi requisiti di capitale imposti dall’EBA.

Si tratta del colosso numero due in Italia in ambito bancario, ovvero Unicredit.

Sorprende quasi il silenzio che ultimamente aleggia sulla questione. Gli occhi come detto guardano solo a MPS, a Veneto banca e Popolare Vicenza, alle quattro “good bank” che devono essere cedute ma…Unicredit?

Le voci nelle sale operative si rincorrono . Qualche settimana fa si parlava di 8. Siamo poi passati a 10. Ieri sera un amico broker mi parlava di 13-15 miliardi. Colpa dell’ennesimo ritocco degli accantonamenti sugli NPL, i crediti deteriorati per ulteriori 8 miliardi circa.

Resta il fatto che l’aumento dovrebbe aggirarsi sulle cifre sopra esposte. Se fosse sui 15 miliardi è data per certa anche la CONVERSIONE sempre su base volontaria di alcuni tipi di bonds.

(…) “Anche in Unicredit si starebbe valutando la possibilità di inserire la conversione volontaria di alcuni bond, tra i quali – anche se la soluzione non è tecnicamente facile – potrebbero figurare i cashes del 2009. L’inclusione di questa emissione, così come di altri titoli subordinati, ridurrebbe ovviamente l’ammontare dell’aumento vero e proprio”. Quindi, l’operazione potrebbe essere aumentata a 13 miliardi per via dei maggiori accantonamenti sui crediti deteriorati, ma nel contempo potrebbe essere contenuta con la conversione volontaria proposta agli obbligazionisti. (…) (Source)

CDS 5yr Unicredit

Tenete inoltre conto che l’aumento verrebbe con la cessione anche dei “gioielli di famiglia”. Tanto per cominciare Pioneer che dovrebbe portare introiti pari a circa 3 miliardi di Euro, Bank Pekao per una quota del 40% che vale circa 2.4 miliardi di Euro.

E come sempre accade, poi, girano voci di fusioni, incorporazioni e quant’altro.

La domanda che mi pongo però è la seguente. Oggi Unicredit capitalizza circa 10 miliardi. E anche in questo caso siamo di fronte ad un’operazione che vale MOLTO di più di quanto capitalizza la banca stessa.

Fatevi due conti. Dalle cessioni si incasserà circa 5.4 miliardi. E poi con l’aumento si parla di 15 miliardi. Insomma una ventina di miliardi per una capitalizzazione che è la metà? E il mercato riuscirà a digerirla agilmente?

Se guardate i “soci storici” scoprirete che ci sono ancora diverse Fondazioni bancarie le quali saranno chiamate a sottoscrivere azioni per importi che NON potranno permettersi. Un altro socio storico, Allianz, continua coi suoi “no comment” in merito ad una sua possibile partecipazione all’aumento. Anche perchè mi risulta che i tedeschi siano propensi ad investire innanzitutto su società tedesche prima ancora che italiane e quindi il colosso assicurativo preferisce stare alla finestre ed aspettare gli eventi e poi…deciderà.

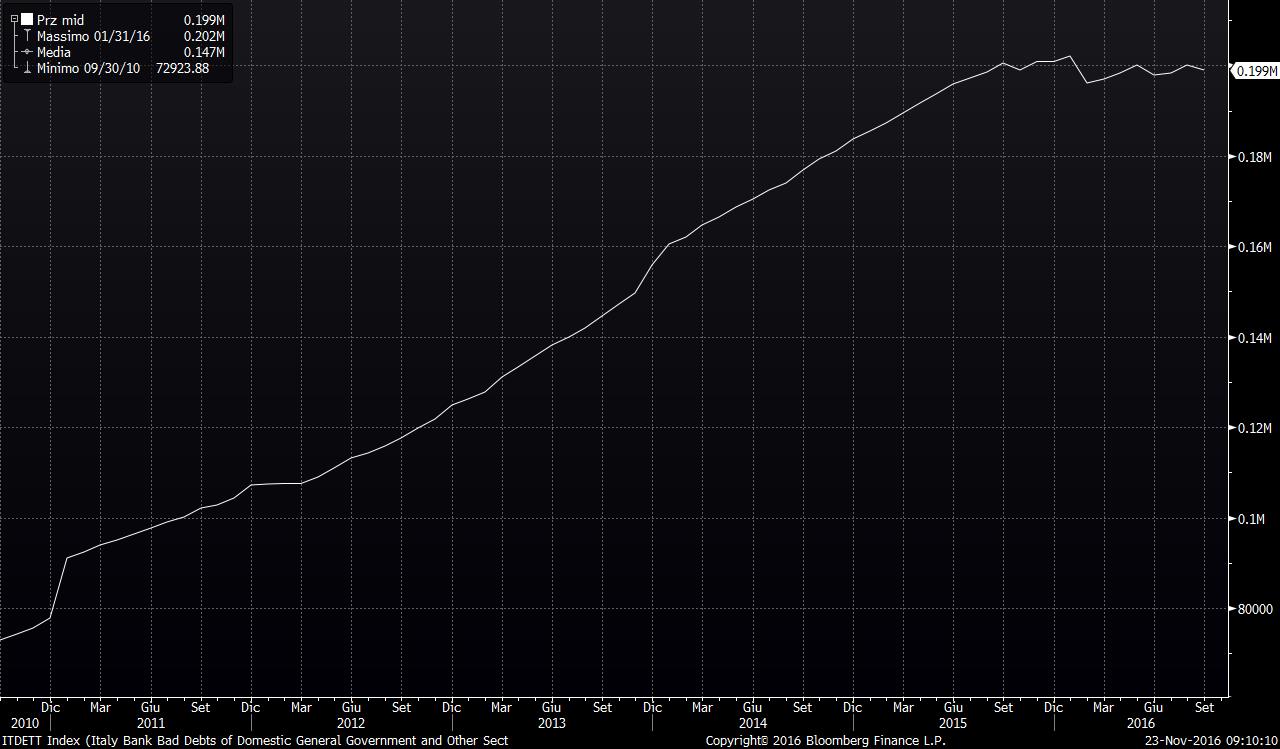

Infine resta il nodo NPL che devono essere ceduti.

NPL: il quadro delle sofferenze bancarie in Italia

La BCE vuole che vengano svalutati e ceduti crediti deteriorati per 20 miliardi. Svalutare significa creare nuovi buchi in bilancio. E poi qualcuno li dovrà comprare…

Insomma, capite benissimo che i punti d’ombra sono tantissimi. Aggiungiamo gli effetti che potrebbe avere in questo momento un esito negativo del referendum sul sistema Italia. Renderebbe tutto MOLTO più complicato e potrebbe portare a costringere il management a cercare un “piano B” di cui non so assolutamente e che può passare solo da:

a) uno scorporo ulteriore ed altre cessioni

b) una fusione in qualche grosso gruppo che vuole cannibalizzarsi tutto (SocGen?)

c) un intervento pubblico vista la “sistemicità” di Unicredit

Parliamo dei casi estremi. Ma sono poi così estremi?

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

6 commenti Commenta

paolo41

Scritto il 23 Novembre 2016 at 18:31

aggiungerei che Pioneer e la Pekao Bank sono i due gioiellini che generavano cassa… …

praticamente vengono venduti gli utili !!!!!!

x_maurizio

Scritto il 23 Novembre 2016 at 20:10

Se se voi scommettete sull’ADC die Unicredit.

Rimarrete col cetriolo più grosso dell’anno.

UCG NON ha bisogno dell’aumento di capitale. Il tuo amico broker non sa di che parla.

Ci vediamo il 14 dicembre per commentare il piano di Mustier.

Ad Majora.

Scritto il 23 Novembre 2016 at 20:27

Come fai a dire che non ha bisogno di un adc? Mi sembra chein tanti ne parlano e i vertici di unicredit non hanno smentito

paolo41

Scritto il 24 Novembre 2016 at 08:31

x_maurizio@finanza,

anche MPS non ha bisogno di aumenti di capitale……. fa il bail-in prima ….. ma dicono che c’è una banda di gonzi pronti a intervenire….. per fare un po’ di speculazione…. naturalmente fino a che non vedono i risultati del referendum…. ma non c’è piano B, perché presumono già che vincerà il NO !!!!!

Si voleva comprare tempo. Ora il tempo sta per diventare un costo.

Si vendono(evano) aspettative. Ora l’aspettativa ti gioca contro.

Aumentare il costo del capitale anche di un solo punto (vuoi per la curva e vuoi per incremento del rischio) è, nel caso di Unicredit ma non solo, una loss-loss. Aumenta la diluizione e incassi meno dai crediti. Non stiamo parlando di bruscolini….

A propos. a quando, dopo bond e oro che già sembrano confermare il quadro, una bella revisione dei multipli?