in caricamento ...

Tassi FED e rischio di un nuovo LCTM. I mercati aspettano gli eventi.

Scritto il 25 Agosto 2015 alle 10:40 da

Era l’anno 1998. L’ex Presidente della Federal Reserve, Alan Greenspan, avertì i mercatiammetendo che gli Stati Uniti non poteva rimanere un’oasi di benessere in un mondo afflitto da turbolenze finanziarie.

Era l’anno 1998. L’ex Presidente della Federal Reserve, Alan Greenspan, avertì i mercatiammetendo che gli Stati Uniti non poteva rimanere un’oasi di benessere in un mondo afflitto da turbolenze finanziarie.

A parlare, non dimentichiamoci mai, fu il vero antagonista di quello che poi, con Bernanke, si tramutò nello stimolo monetario più grande della storia americana.

Adesso la patata bollente passa a Janet Yellen, che è si, una “colomba” ma che di certo non può fare i miracoli, ritrovandosi in eredità una situazione non proprio facilissima da gestire.

Tassi di interesse?

Credo sia un discorso chiuso. O meglio, per i giornalisti potrebbe ancora non esserlo ma sono i fatti a parlare. Le turbolenze di mercato non possono essere combattute con un aumento dei tassi. Solo quel genialoide di Trichet riuscì a fare un qualcosa del genere. Ma con una situazione così delicata, aumentare i tassi USA significherebbe tra l’altro dare un’ulteriore mazzata ai paesi emergenti, già in profonda difficoltà. Con conseguenze poi anche per le altre economie

Su Bloomberg si segnala che la probabilità di un rialzo dei tassi a settembre è collassata al 22%. La settimana scorsa era ancora al 48%. E la futura, possibile data, di un rialzo dei tassi è stata spostata…indovinate un po’? Marzo 2016. Era la nostra previsione originaria. Eccovi alcuni pareri autorevoli sull’argomenti freschi di giornata.

“The balance of risks is towards more financial instability, slower growth, disinflation and deflation,” Summers elaborated in an interview on Monday. “That’s not a time to be raising rates.’

‘‘There are some definite parallels to 1998 when you had the Asian financial crisis raging,” said Michael Feroli, chief U.S. economist at JPMorgan Chase & Co. in New York.

We move our call for the first rate hike from September 2015 to March 2016,” Michael Gapen, chief U.S. economist at Barclays Capital Inc. in New York, and his colleague Rob Martin, wrote in a note to clients.

Ma esiste un nuovo rischio LCTM?

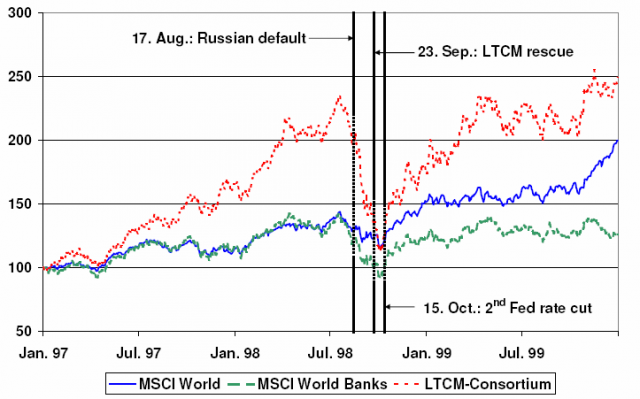

La paura è che poi qualcosa scappi veramente di mano. Non so se vi ricordate una storia intitolata LTCM. Ecco, fu un fallimento di un hedge fund enorme, causato proprio da un andamento anomalo ed inatteso del mercato. Ricordate?

La paura è che poi qualcosa scappi veramente di mano. Non so se vi ricordate una storia intitolata LTCM. Ecco, fu un fallimento di un hedge fund enorme, causato proprio da un andamento anomalo ed inatteso del mercato. Ricordate?

LTCM era un megafondo d’investimento speculativo diretto da premi Nobel, Professori, ex governatori della Fed (banca centrale degli Stati Uniti d’America), tecnici d’alto profilo. Era una società fondata all’inizio del 1994 con sede nel Connecticut. Il fondo LTCM era un hedge fund, ossia un fondo di investimento che nell’attuazione della propria strategia non è soggetto ai vincoli tipici dei fondi tradizionali, può quindi operare in tutti i mercati e con tutti gli strumenti finanziari ed in particolare può: vendere allo scoperto, operare senza nessun limite con strumenti derivati, utilizzare senza nessun limite la leva finanziaria; questo particolare hedge found utilizzava il convergence trading, una strategia che generalmente si serve di titoli obbligazionari e strumenti derivati per fini di copertura.(…) Il caso dell’ LTCM ci fa capire che niente nel mondo della finanza è sicuro, nemmeno uno dei più grandi fondi mondiali ha saputo esprimere stabilità. Da ciò comprendiamo che i movimenti finanziari sono tutt’altro che prevedibili ma bensì controllati da fenomeni aleatori. Inoltre tutte le analisi hanno il loro “tallone di Achille” nel verificarsi di eventi statisticamente poco importanti o imprevedibili. (Source)

Riprendetevi il link e leggetevi la storia se non la conoscete. Capirete MOLTO sulle dinamiche dei mercati e che l’imponderabile è sempre possibile. Il mio timore è che questa volatilità inattesa e “fuori dal controllo e dalle logiche” della FED e della Bce possa portare al collasso altri hedge funds o altre istituzioni. Dovremo di nuovo discutere sul “too big to fail”? Torneremo a parlare di “bail-out”? E quali saranno gli effetti sul mercato?

Non dimentichiamo MAI che il mercato era sapientemente pilotato dalle banche centrali che cercavano di mantenere sotto controllo la volatilità.

E poi un bel giorno è arrivata la PBoC a rompere le uova nel paniere, mettendo a rischio il sistema finanziario ed il lavoro pluriennale (e discutibile) della FED in primis.

La cosa positiva è che al momento non si percepisce alcun segnale di stress a livello interbancario, non ci sono tensioni, anche perché la liquidità è fluente e…non si è ancora registrato nessun crash in stile “LCTM”. Certo è che se dovesse accadere allora occorrerà correre rapidissimamente ai ripari.

Sarà interessante sentire che cosa verrà raccontato a Jackson Hole e al G-20. In questo momento storico, occorrerà prendere posizione e non solo raccontare “la storia del lupo”.

Sarà interessante sentire che cosa verrà raccontato a Jackson Hole e al G-20. In questo momento storico, occorrerà prendere posizione e non solo raccontare “la storia del lupo”.

Intanto vi lascio un aggiornamento al mio grafico sulla cosiddetta “regola del 2.5%”, un mio originale punto di vista sui tassi di interesse USA. Come vedete l’indicatore più importante, ovvero lo swap forward 5y5y sull’inflazione USA è ulteriormente sceso. Se prima già eravamo convinti che i tassi non salivano, oggi lo siamo ancora di più.

Riproduzione riservata

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

4 commenti Commenta

alesh

Scritto il 25 Agosto 2015 at 12:47

CIao Danilo, secondo te quali indicatori hanno evidenziato al meglio questa caduta delle borse?

jesselivermore

Scritto il 25 Agosto 2015 at 13:08

MI fanno ridere ormai i cinesi , si pensano che tagliano i tassi come hanno fatto ora salveranno i loro mercati dal crollo in essere.

Guardate il grafico dello shangai index, sta accadendo la stessa cosa come nel 1929 in usa, stesso tipo di crollo, e mentre continuerà a crollare SE NE USCIRANNO CON SEMPRE GLI STESSI PROCLAMI:

IL MINIMO è VICINO

LA BANCA CENTRALE CINESE TAGLIERA I TASSI SEMPRE DI Più

è SOLO UNO STORNO DOPO I RECENTI DI RIALZI

ecc ecc

le solite frasi che si sentono in questi casi

La realtà è che la BOLLA DI ARIA INUTILE è SCOPPATA

e ed il mercato continuerà la sua inesorabile discesa finchè non si sarà sgonfiata del tutto

LE FRASI E GLI INTERVENTI DELLE Autorità SARANNO DEGLI INUTILI PALLIATIVI.

blue horse

Scritto il 25 Agosto 2015 at 15:33

Buongiorno a tutti.

in verità la PBOC con la mossa di oggi ha ritoccato 5 volte i tassi in meno di 365 gg e ben tre volte il tasso della riserva obbligatoria (che nel triennio dal 2012/2014 non aveva mai toccato. I cinesi si erano accorti da tempo che qualcosa non andava…..non pensiamoli più stupidi di quanto siano…..

Danilo DT:

Si muove la banca centrale cinese. come previsto le banche centrali iniziano i loro interventi correttivi. Se saranno massivi, portaranno a poco, se saranno più selettivi potranno fare molto di più (mi riferisco alla Cina). Intanto questo è ossigeno puro per i mercati finanziari

Si muove la banca centrale cinese. come previsto le banche centrali iniziano i loro interventi correttivi. Se saranno massivi, portaranno a poco, se saranno più selettivi potranno fare molto di più (mi riferisco alla Cina). Intanto questo è ossigeno puro per i mercati finanziari