in caricamento ...

POTERE e NON VOLERE

Scritto il 10 Settembre 2014 alle 09:45 da

Come ben sapete, sta tenendo banco in queste settimane, nelle discussioni sui blog e sulle testate giornalistiche economiche la tematica EQE, ovvero Euro Quantitative Easing (QE1) che vedrà “finalmente” protagonista la BCE, la quale farà shopping di ABS.

Come ben sapete, sta tenendo banco in queste settimane, nelle discussioni sui blog e sulle testate giornalistiche economiche la tematica EQE, ovvero Euro Quantitative Easing (QE1) che vedrà “finalmente” protagonista la BCE, la quale farà shopping di ABS.

Non vado oltre anche perché abbiamo parlato di questo copiosamente ieri e nei giorni precedenti.

Vorrei solo riprendere un concetto: ma siamo sicuri che con gli acquisti di ABS potrà ripartire il mercato del credito?

Questa domanda, ovviamente, non può avere, oggi risposta anche se abbiamo già esposto la necessità di un intervento che non deve fermarsi alla sola BCE ma deve coinvolgere, in ambito di domanda aggregata ed offerta aggregata, anche l’Unione Europea ed i relativi governi nazionali, con evidenti sforzi in ambito di riforme, di deficit spending e così via.

Intanto però esce il bollettino di Bankitalia e ci dà una perfetta fotografia del quadro bancario italiano.

A luglio è tornato a crescere il calo dei prestiti delle banche al settore privato. Secondo la Banca d’Italia, i prestiti hanno segnato un calo annuo del 2,6% (-2,3% a giugno). I prestiti alle famiglie sono scesi dello 0,8%, come nel mese precedente e quelli alle società non finanziarie sono calati del 3,9% (-3,1% a giugno). I tassi d’interesse, comprensivi delle spese accessorie,sui finanziamenti erogati alle famiglie per l’acquisto di abitazioni sono stati pari al 3,49% (erano al 3,55% nel mese precedente). – (Source)

Nel dettagli ecco i quattro grafici chiave, secondo il mio punto di vista (già pubblicati su twitter)

1) Prestiti bancari ai residenti in Italia

Come scritto sopra, tornano a scendere. Quindi per certi versi è necessario intervenire per dare uno stimolo al mercato dei finanziamenti. Ma questo status è legato alla mancanza di liquidità oppure dalla mancanza di “convinzione” dell’offerta?

2) Depositi ed obbligazioni bancarie

La risposta ce l’abbiamo da questo grafico. Crolla verticalmente l’emissione dei bond bancari. Motivo? Perché le banche NON concedono più e non hanno intenzione di concerete finanziamenti. E’ una questione di VOLONTA’. Ragionate un attimo: il mercato oggi è assolutamente drogato, c’è una percezione del rischio ridicola. Perché le banche non approfittano del momento ed emettono tonnellate di bond anche a lunga scadenza, magari subordinati, magari con mille clausole? Il mercato si “mangerebbe” tutto. Invece no, alle banche NON interessa, Il business non è più la gestione “caratteristica” ma è il “fare FINANZA”. Proprio quello che Draghi vorrebbe vietare coi soldi del TLTRO ma che non sarà facile frenare.

3) Tassi bancari sui prestiti

Se guardate i tassi BCE QUI vedrete che tutti sono stati “vittima” di una spirale ribassista che li ha portati alle soglie del TASSO ZERO. Vedete nei tassi pagati alle banche la stessa tendenza? E questo significherebbe che il tagli tassi sta sostenendo l’economia e il mondo dei crediti? Oppure è solo uno spendido modo per continuare ad aiutare il mondo bancario senza concrete conseguenze per l’economia reale?

4) Tassi di interesse sui depositi

Qui invece la tendenza si vede eccome. Le banche sono sveltissime a tagliare i costi della raccolta ma sono sempre più lente a tagliare quelle degli impieghi. Solo una certezza. L’ennesimo taglio del tasso BCE più le manovre di QE1 sugli ABS e il TLTRO non potranno che abbassare i già limatissimi tassi sulla raccolta.

Morale: se non si interviene diversamente l’intervento BCE aiuterà inesorabilmente SOLO le banche, confermando le tendenze sopra citate. Anche perché, come detto ieri, la stessa Bankitalia, autrice del report da cui sono stati tratti i grafici (click here) ha apportato delle modifiche per ampliare i volumi degli ABS scontabili.

Eccovi le 5 modifiche apportate, tutte pro banche, of course!

1 – Le banche potranno usare come garanzia per i prestiti della Bce portafogli di crediti omogenei (quindi con un profilo di rischio analogo, ndr) con al proprio interno mutui residenziali o crediti alle imprese non finanziarie. Finora, questa operazione era possibile solo per il singolo credito, non un pacchetto di essi. E all’interno di questi pacchetti, possono essere inseriti prestiti con una probabilità d’insolvenza fino al 10 per cento.

2 – Gli istituti di credito potranno anche usare le linee di credito presenti dei database della Centrale rischi di Banca d’Italia sotto due diverse voci: prestiti auto liquidanti e a revoca. Si tratta prevalentemente di finanziamenti forniti alle piccole e medie imprese, specie in difficoltà, che potranno però essere girati alla Bce in vista della nuova liquidità.

3 – Ancora, l’Eurotower accetterà come collaterale a garanzia prestiti bancari, che siano singoli o che sia impacchettati in un prodotto diverso, di importo non inferiore a 30.000 euro. Fino a oggi, il limite era più del triplo, 100.000 euro.

4 – Quando si parla di un prestito conferito singolarmente, la Bce prenderà come garanzia quelli con una probabilità d’insolvenza dell’1,5%, ovvero lo 0,5% in più rispetto allo schema precedente.

5 – Allo stesso modo, sono state introdotte misure di allentamento anche sui leasing finanziari e sul factoring pro-soluto, in modo da permettere alle banche di scaricare crediti commerciali in modo più semplice. (Source)

Credo non si necessiti di ulteriori commenti. Le intenzioni della BCE posso anche essere buone, l’efficacia sui bilanci delle banche molto probabilmente anche (quindi occhio al nostro FTSEMIB) ma…all’economia reale? Forse restano come sempre le solite briciole, oltre che un po’ di salutare svalutazione dell’Euro.

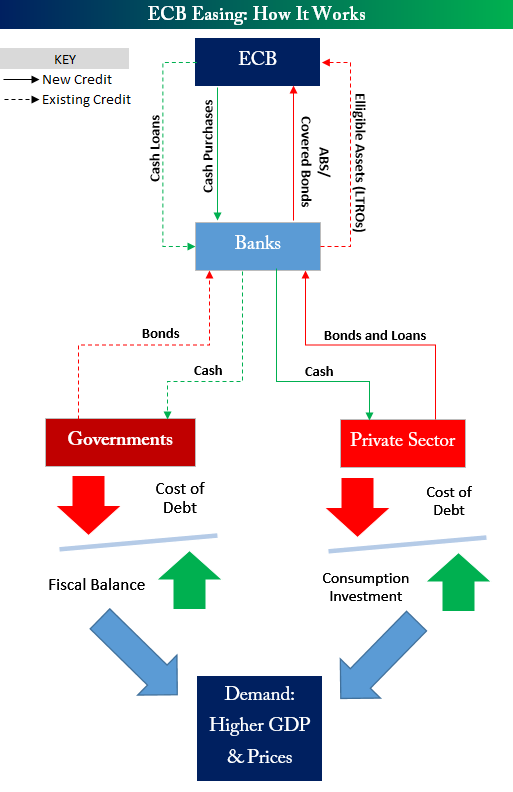

Eccovi lo schema “utopico”. Comunque vada, sarà un successo…

STAY TUNED!

(Clicca qui per ulteriori dettagli)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

I need you! Sostienici!

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

4 commenti Commenta

reragno

Scritto il 10 Settembre 2014 at 10:55

Tutto vero quello che dici.

Dal 2008 anno maledetto della Lehman, gli stati si sono preoccupati solo di salvare banche fallite gestite come fossero dei casinò.

Nel frattempo l’economia vera soffriva come pure i singoli cittadini.

La politica incapace di qualsiasi azione innovativa ( come fece Roosvelt) si affida ai consulenti economici ( leggasi Goldman ) autentici farabutti che stanno smantellando in pochi anni le conquiste sociali conquistate con il sangue e il sudore negli ultimi due secoli.

E’ disgustoso assistere alla liquidazione del pianeta da parte di coloro che lo hanno fatto fallire.

Un mondo che non è in grado di esprimere un leader mondiale ( ad eccezione di Francesco) è in una fase di declino che durerà ancora molti anni.

Il mondo del lavoro talmente cambiato ha generato un tasso di disoccupazione preoccupante che non accenna ad essere assorbito da un mondo produttivo dove l’offerta supera ampiamente la domanda.

Invece di puntare tutto sulla domanda e su salari dignitosi, hanno annichilito sia gli uni che gli altri.

Scritto il 10 Settembre 2014 at 11:00

A risposta della tua nota, ti lascio questa news. Proprio in questi giorni Intesa Sanpaolo ha lanciato un bond subordinato di tipo Tier 2 da un miliardo di euro, con cedola al 3,928% e scadenza a 12 anni, ricevendo ordini per 3,25 miliardi di euro.

Oltre 3 volte l’offerta. problemi quindi nel collocare i bond? non credo proprio.

Il mercato ha una fame di rendimenti che non ti immagini…

ob1KnoB

Scritto il 10 Settembre 2014 at 11:32

Il diavolo fa le pentole ma non (volutamente?) i coperchi.

Per quale motivo le banche non emettono subordinati o cd (lo avevo segnalato già settimane fa)?:

da sola la valutazione che la raccolta su c/c ha minori costi e idem indebitarsi con la Bce oltre che essere molto più pratico sarebbe sufficiente. Ma in realtà l’aver adottato la norma ‘Cipro style’ in Ue qualche mese fa’ ha portato ad assimilare depositi e subordinati. Quindi…

Passo 2: il cavallo sano non beve quindi cosa faccio? Spingo la liquidità verso il gestito che mi serve per commissioni per scaricare po’ di tds che ho in pancia ed alleggerire (non prestando) le riserve obbligatorie a fronte di crediti (buoni o no) che ho in bilancio. Passo 3 Bce a fronte di altre paccottaglie e con garanzie statali(? germania e francia non sembrano d’accordo) mi da’ altri fondi con cui mantenere alta la vigilanza sui corsi dei tds.

Conclusione:

il cavallo sano continua a non bere (semplicemente perchè non ha sete)

il padrone del cavallo, già preoccupato che non beva, non ha alcuna intenzione di portarlo alla monta (di puledri ce ne sono già tanti nelle altre fattorie) e si accontenta della biada che la comunità montana gli passa.

lo stalliere? gli va bene così. Lo stipendio è sempre quello (anzi si mormora che potrebbe essere tagliato)…meglio curare un cavallo che due. Tanto una trombata alla moglie del padrone…..

Ciao Dream, ho qualche dubbio sul punto 2. Le banche secondo me non emettono nuovi bond non per volontà ma perchè se continuassero al ritmo degli anni passati farebbero molta fatica a piazzarli e quindi si rischierebbe di innescare un brutto meccanismo di mala-fiducia. Intendo che con i tassi ridicolamente bassi, con quel po’ di costi che ci devono mettere e con le tasse al 26%….nessuno se le va a prendere queste obbligazioni. Io nel mio piccolo ho visto vari esempi.

E poi pensa se succedesse che una emissione di Intesa o Unicredit non è stata “soddisfatta”…penso succederebbe un bel cataclisma sulla credibilità dei nostri Istituti. Il problema forse è che la “deflazione” in cui ci siamo ficcati, faccia si che il “cavallo” non ne voglia sapere di bere, i soldi possono anche piovere dall’elicottero, ma se si ritiene che andrà sempre peggio nessuno avrà voglia d’investire una cippa….