in caricamento ...

ECONOMIA REALE: LA RICETTA PER RIPARTIRE

Scritto il 5 Settembre 2014 alle 09:15 da

Al momento, per rilanciare l’economia, Draghi si rifugia nell’ultima cartuccia che aveva a disposizione nel caricatore dei tassi, arrivando praticamente al tasso ZERO.

Al momento, per rilanciare l’economia, Draghi si rifugia nell’ultima cartuccia che aveva a disposizione nel caricatore dei tassi, arrivando praticamente al tasso ZERO.

Ma state pur certi che questa mossa avrà un impatto nullo sulla crescita economica. Ma per Draghi era un atto dovuto: un modo di dire:

“signori, il caricatore dei tassi si è esaurito ed ora passiamo a qualcosa di più pesante”.

E quel qualcosa partirà il 18 settembre e si chiama TLTRO, prestiti in stile LTRO ma condizionati, e poi dopo si passerà l’anno prossimo ad una serie di acquisti di ABS. Su questo leggete l’approfondimento QUI.

E il famoso Bazooka Draghiano, ovvero il quantitative easing europeo sui titoli di stato? Resta al momento solo un progetto, un arma “chimica” che molto probabilmente verrà MAI usata, visti i disaccordi all’interno dello stesso consiglio e viste le difficoltà sull’effettuare l’operazione, sia per normativa ma anche per condizioni di mercato.

Intanto Draghi dice:

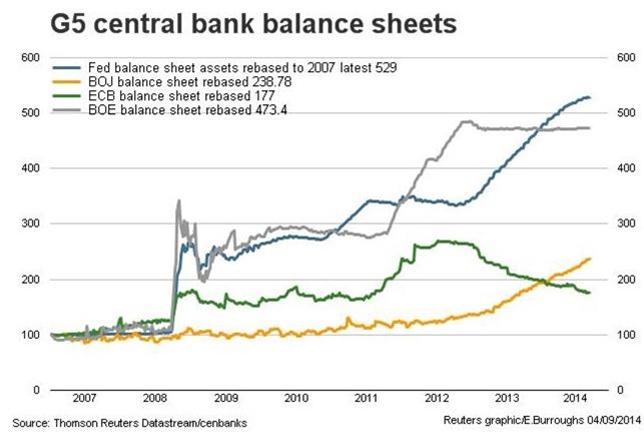

“Con i finanziamenti Tltro fino a mille miliardi di euro in otto tranche ogni trimestre e il piano di acquisti di Abs e covered bond, si punta a riportare il bilancio della BCE oltre i 3.000 miliardi di Euro.”

Cifre che avevamo visto solo nel momento peggiore per l’Euro, ovvereo appena dopo la partenza del LTRO.

Grafico Bilancio BCE e confronto con altre BC (base 100 = 2007)

Come detto, al momento (oggi) l’intervento riguarda SOLO i tassi di initeresse, un taglio votato dal consiglio in modo definito NON unanime. E poi come detto ci sarà tutto il resto.

Morale: i BTP al momento non hanno grossi motivi per salire di prezzo visto che gli interventi non interessano, al momento, questi tipi di titoli. Ma i mercati sono così, si sa, vivono di emozioni. Ed infatti ecco come si presenta il mercato questa mattina. Il Decennale dei PIIGS (Grecia esclusa dal Grafico) nuovamente in gran forma e sui minimi assoluti di rendimento, in particolar modo proprio sull’Italia.

Grafico rendimento 10yr PIIGS

Il voler “pompare” liquidità al sistema risolverà anche un altro problema, che al momento non lo era assolutamente ma lo poteva diventare progresivamente nel tempo, ovvero la quantità di liquidità in eccesso nel mercato che ultimamente era ben al di sotto dei livelli previsti, che sono pari a circa 200 miliardi di Euro, contro i 100 attuali. Dico che non è un problema, oggi, in quanto non esiste asolutamente tensione sul mercato dell’interbancario.

Grafico Excess liquidity nel sistema Eurozona

Inoltre la liquidità in eccesso è altrettanto importante per dare la possibilità al sistema di poter finanziare tranquillamente le imprese. E qui si apre la nota dolente.

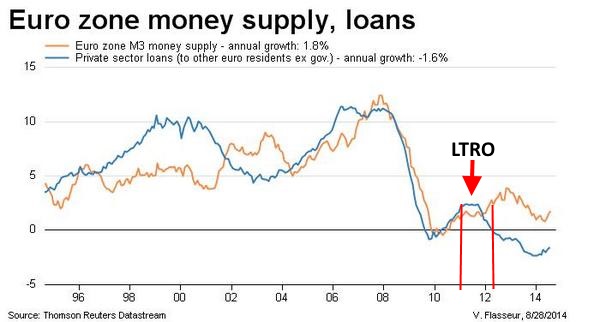

Tutte queste mosse della BCE sono fatte anche per cercare di portare alle imprese un volume maggiore di denaro. Peccato però che 10bp in meno non cambiano di certo lo scenario. E ache queste manovre straordinarie potrebbero non avere (secondo me) gli effetti sperati. Sull’Euro (indebolimento) l’effetto potrebbe essere concreto, sugli ABS anche, ma sui prestiti alle imprese?

Guardate questo grafico. Mette a confronto il prestiti privati dell’Eurozona con la massa monetaria M3. Malgrado un aumento della liquidità, i prestiti non hanno fatto che scendere.

GRAFICO prestiti privati Eurozona

E guardando la situazione italiana, vi ripropongo questo grafico dove sono messi in evidenza i prestiti in Italia.

GRAFICO prestiti bancari ai residenti in Italia

La questione non è legata SOLO alla liquidità. Le banche prestano denaro SE vogliono, SE ritengono le aziende meritevoli secondo i loro discutibili sisitemi di rating, SE pensano di non rimetterci i soldi, visto l’elevatissimo tasso di insolvenza. Anche perché, ricordiamolo, siamo in uno scenario di “debt deflation” (qui troverete un interessante ed approfondito studio sulla questione) con una velocità di circolazione della moneta sempre più bassa, e banche che NON concedono prestiti perché continuano a non fidarsi. E a poco servono le manovre di politica monetaria che procurano solo beneific al mondo della finanza ma non a quello dell’economia reale.

La questione non è legata SOLO alla liquidità. Le banche prestano denaro SE vogliono, SE ritengono le aziende meritevoli secondo i loro discutibili sisitemi di rating, SE pensano di non rimetterci i soldi, visto l’elevatissimo tasso di insolvenza. Anche perché, ricordiamolo, siamo in uno scenario di “debt deflation” (qui troverete un interessante ed approfondito studio sulla questione) con una velocità di circolazione della moneta sempre più bassa, e banche che NON concedono prestiti perché continuano a non fidarsi. E a poco servono le manovre di politica monetaria che procurano solo beneific al mondo della finanza ma non a quello dell’economia reale.

E allora….che fare? Signori, diamo a Cesare quello che è di Cesare. Dopo il mio post di ieri dove ne parlavo apertamente ecco che Draghi in conferenza conferma esattamente quanto da me auspicato. Ecco cosa scrive la solita ottima Tonia Mastrobuoni su La Stampa:

Ormai la Bce sta esaurendo le sue cartucce (…) Ma la verità è che non basterà, non può bastare. Se i governi non si muoveranno in fretta, se Angela Merkel non mollerà la presa sul rigore, l’Eurozona rischia lo scenario peggiore. (…) «Non si può tenere l’inflazione al 2% soltanto con le politiche monetarie – ha ammesso a un certo punto – serve anche la crescita», dunque politiche di stimolo e riforme strutturali. Perchè senza queste ultime, il presidente della Bce lo ha ripetuto anche oggi, eventuali misure espansive non possono ottenere gli effetti voluti. (…) ha bisogno che anche i governi facciano la loro parte (…) Draghi ha ribadito per ben due volte che la Bce ha raggiunto i limiti, è anche un segnale chiarissimo ai politici. Ora tocca a loro evitare il peggio. (…) Draghi ha ammesso finalmente che c’è un problema di domanda e non solo di offerta in Europa e ha invitato i governi a spendere di più, e si rivolgeva soprattutto a chi ha i margini maggiori per farlo ma continua ad essere attaccato al feticcio del rigore. Che bisogno c’è che la Germania raggiunga l’anno prossimo il pareggio di bilancio se non per un’ansia da primato (sarebbe il primo dagli anni 60)? Tanto più insensata nel momento in cui l’Europa sta scivolando verso il «triple dip», sta rischiando di finire nella terza recessione in pochi anni. (Source)

La BCE sta facendo la sua parte. Tassi di interesse al tappeto, “garantisce” il debito pubblico dell’Eurozona, ora produrrà anche liquidità che però MOLTO probabilmente non finirà nell’economia reale perché manca la struttura, la base. E questa base la devono mettere i Governi e l’Unione Europea.

Riforme, maggiore spesa pubblica, più flessibilità di bilancio e (non ricordo se ve l’ho già detto) rivedere i patti dell’Europa Unita oltre che il famoso fiscal compact.

Eccovi qui la ricetta per fare ripartire tutta l’Europa. Utopia? Forse, ma io non vendo altre soluzioni, se non qualcosa di molto più drastico.

Buon viaggio a tutti (sperando che non ci portino all’inferno)

STAY TUNED!

(Clicca qui per ulteriori dettagli)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

I need you! Sostienici!

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

5 commenti Commenta

atomictonto

Scritto il 5 Settembre 2014 at 10:26

Vorrei far notare nel (ottimo, grazie come sempre) articolo di DaniloDT il grafico dei bilanci della banche centrali: va bene quello della BCE che ancora non ha agito, va bene quello della BoJ che è sullo stesso livello e rappresenta 110 milioni di persone che sono il popolo (nettamente) più laborioso del pianeta, va pure bene quello della FED che rappresenta la principale economia planetaria con 320 milioni di cittadini….ma il dato della BoE???

La BoE ha una fossa di debiti quasi colossale come la FED ma rappresenta solo 70 milioni di lunatici che hanno una piccola moneta locale e si ostinano a misurare le cose usando piedi, pollici, tazze e pitali…

IMHO nei prossimi anni la “golden rule” è SCAPPA da tutto quello che è Inglese.

Scritto il 5 Settembre 2014 at 12:35

Tieni conto che i bilanci sopra illustrati sono tutti “normalizzati” base 100 per poter illustrare meglio la loro crescita. Detto questo è tutto proporzionale ai propri bilanci in data 2007. Poi, ovvio, il fatto che la BoE sia salita come bilancio del 473% non è certo poco…

Per assurdo, quella della BoJ sembra avere ancora spazio. Il problema però è noto: debito pubblico

Scritto il 8 Settembre 2014 at 12:25

… ❝Quantitative monetary policy at the ZERO interest bound should be understood as a “bond market carry trade”.

Net interest earnings on the front end of the monetary carry trade should be retained—to guard against the Central Bank having to create reserves (or borrow) to pay interest on reserves or managed liabilities on the back end, and to show that interest expenses are paid for in large part by earnings from the front end.

In the United States, the Federal Reserve balance sheet reflects the front end of a carry trade in that by the end of 2014, about $3 trillion of reserves paying 0.25% will finance (carry) a like quantity of security holdings averaging 10 years or more in maturity earning 2.5%.

The Fed has long asserted independent authority to retain net interest income thought necessary as surplus capital against prospective exposures on its balance sheet.

The Fed recognizes that the retention of net interest earnings to build up surplus capital incurs no resource cost for the Treasury or taxpayers.

Yet, the Fed has chosen not to build up surplus capital against the carry trade exposure and risk on its balance sheet, jeopardizing the operational credibility of monetary policy for price stability.❞ …

… ❝The Central Bank’s primary policy problem upon hitting the ZERO interest bound is to establish from scratch and on short notice operational credibility for quantitative monetary policy against deflation.

To do so, the Central Bank must be prepared (and convince markets that it is prepared) to increase the stock of broadly liquid assets immediately and aggressively as needed to act against deflation.

In addition, the Central Bank must extend the maturity of its open market purchases from short-term securities to less liquid long-term securities so that each dollar of bank reserves created to buy securities delivers a large net increase in broadly liquid assets.

And the Central Bank must recognize that to exert significant monetary stimulus via broad liquidity, quantitative monetary policy must act on a very large scale given the large stock of broadly liquid assets in the economy.

In the United States, the stock of broadly liquid assets was around $15 trillion in 2008.

The logic above suggests that the Federal Reserve’s extraordinarily aggressive quantitative monetary policy was called for in the wake of the Great Recession.

The Fed’s aggressive monetary stimulus likely played a critically important, if NOT the decisive role in averting deflation that might have occurred otherwise.❞ …

… ❝In all, Fed assets will have expanded to around $4.5 trillion, from $1 trillion in September 2008 when Fed assets were financed almost entirely by currency and only about $25 billion of bank reserves.

During this period, the Fed also more than doubled the average maturity of its portfolio of securities.

From December 2007 to December 2012 the average maturity of Treasury securities in the Fed portfolio increased from around 5 years to over 10 years.

And to April 2014 the Fed acquired $1.6 trillion of mortgage backed securities with average maturity over 10 years.

The “bond market carry trade” framework is USEFUL because it identifies financial and fiscal issues that an independent Central Bank should address to secure operational credibility for quantitative monetary policy against inflation and deflation at the ZERO interest bound and in the exit from the ZERO bound.❞ …

… ❝The Federal Open Market Committee projects a longer run federal funds rate target slightly below 4% which, roughly speaking, the Fed would have to pay on reserves and managed liabilities to finance its carry trade.

Plausibly, interest paid by the Fed might have to go even higher as the economy gathers strength, especially if the Fed allows inflation expectations to drift upward and must push short-term interest rates much higher against an inflation scare.

So currency does not provide as much of a financial cushion for the Fed as one would like.

If interest rate policy considerations call for interest on reserves and money market liabilities to rise above 3.75%, the Fed would halt remittances to the Treasury.

The Fed could then draw down its modest surplus capital to finance interest payments above 3.75%.

After exhausting surplus capital, the Fed would be forced to create reserves or to borrow via managed money market liabilities to finance interest payments above 3.75%.

In so doing, the Fed would grow its interest-bearing liabilities without acquiring new assets, exacerbating the negative cash flow problem.

[…] the credibility of the Fed’s 2% inflation objective would be jeopardized if the Fed were ever forced to create bank reserves or to borrow to pay interest on its liabilities.❞ …

►Very important, henceforth: be careful◄

… ❝The Fed could buy an equivalent amount of Treasury debt in the open market for its enlarged surplus account and return the accrued interest to the Treasury.

So there need be no net effect on Treasury finances.

However, Treasury securities acquired by the Fed still count as public debt outstanding under the federal debt ceiling; so the sale of new debt by the Treasury to accommodate the build-up of Fed surplus capital would absorb debt capacity under the federal debt ceiling.

As it happens, legislation signed into law in February 2014 suspended the federal debt ceiling through March 2015, allowing the Treasury to sell debt it deems necessary until then.

The Fed could use this window of opportunity to suspend transfers to the Treasury, build up surplus capital, and work with the fiscal authorities to facilitate the buildup of its surplus capital after March 2015, perhaps by obtaining an exemption for its holdings of Treasuries from the debt ceiling, at least until the Fed normalizes its balance sheet.❞ …

₪回₪ M. Goodfriend (Bank of Japan, Institute for Monetary and Economic Studies), “Monetary policy as a carry trade” – Discussion Paper No. 2014-E-8: September 8, 2014

http://www.imes.boj.or.jp/research/papers/english/14-E-08.pdf ₪回₪

サーファー © Surfer

Scritto il 10 Settembre 2014 at 02:13

The report [© *EXCLUSIVE*] summarises and makes reference to the 2014 mid year results of the following UK headquartered banks:

– Barclays,

– HSBC,

– Lloyds Banking Group (Lloyds),

– Royal Bank of Scotland (RBS),

and

– Standard Chartered (SCB).

Information has been obtained solely from published interim and year end reports (including analyst packs from results presentations).

Where total numbers are presented, it is the total of the five banks in the review.

As an example, total assets are the sum of the total assets of the five banks, expressed in sterling (£).

Similarly, if an average number is presented, it is the average of the five banks in the review.

Have used simple headline numbers in the analysis unless stated otherwise; each bank has its own way of reporting performance and this has proved to be the most consistent method of presenting their results.

HSBC and SCB present their results in US dollars ($). These have been translated into sterling (£) using the relevant period end or period average rate.

Where percentage changes are presented for HSBC or SCB, these percentages are based on the dollar ($) amounts disclosed by the banks, rather than on the sterling translation of those amounts.

Note that any discussion of “underlying” results reflects a number of adjustments to statutory figures, as determined by management.

Underlying results will therefore not be comparable from bank to bank.

Management reporting in the bank results focuses on underlying figures.

Let’s go on to the glance, now.

-l- The vital next step for UK banking is a conceptual change -l-

On the West Coast of the US, innovations such as peer-to-peer (P2P) lending are flourishing.

Young firms and players new to the sector are bringing fresh, exciting and agile solutions to core banking challenges.

New entrants take cloud computing as their starting point. They’re building business models from scratch without the burden of legacy processes or infrastructure.

That’s not to say the UK banking sector isn’t also in a period of renewal.

Innovation aside, there is acceptance of change in a bid to redefine a “new normal”. This is evident in the industry’s leaders’ fresh sense of purpose to recreate their organisations using new technologies and improved analytics.

This positivity is appropriate – even after a long period of remediation; despite the fact that huge risks remain; and that there are major obstacles to overcome.

(Seeing) Three broad themes to this renewal.

-1- A new embedded culture and approach to doing business

Public perception and trust in banks remains at a low ebb. The core challenge facing bank leadership teams is the need to create ingrained cultures, systems and behaviours that will lead to great outcomes for customers and society as a whole. The tone at the top is already clear and true. Now, the challenge is to embed this all the way through the organisation.

-2- A transformed delivery capability

Don’t see appetite for innovation and change as the core challenges. The big issues in fact, are the ability to overturn inappropriate use of data, inflexible systems, and replace ineffective or overbearing controls. These will allow banks to set out and implement strategic change in a timely way for regulators, customers, employees and shareholders.

-3- Modern and flexible technologies underpinning growth

Digital disruption is a reality in most markets and the financial sector isn’t immune from this fundamental force. Seeing widespread recognition of the need for more modern, flexible technologies. These will help banks develop innovative products and alternative business models more quickly as well as provide more efficient controls and risk management.

Can already see banks making a clear and public commitment in many of these areas and these are highlighted. Those that adopt clear strategies in all of them will be particularly well placed to be bank to the future.

-ll- The UK banks continued their return to profitability -ll-

All the five UK banks recorded profits in the first half of 2014.

Cumulatively, they made £15.2bn, which is approximately 8% lower than the corresponding period in 2013.

Whilst this is still a far cry from the pre-crisis years, importantly, all banks improved on their profitability from when compared to the second half of 2013.

Some of the key features of the results are:

-A- total income continues to be depressed, particularly trading revenue which is down by 52%;

-B- conduct related costs since 2011 have now reached £31bn – more than twice the H1-2014 earnings;

-C- loan impairments continue to steadily fall but the total non-performing loan portfolio is still almost thrice the pre-crisis levels;

-D- loans to banks and customers stood at £2,335bn, which has ticked up marginally half on half, but is still 14% lower than what it was at the end of 2009;

-E- the demand for capital continues to rise, and at the end of H1-2014, Core Tier1 Capital was £67bn higher compared to 2009, but supporting an asset base which is £852bn or 14% less than 2009.

All banks have been heavily focused on cost control over the last few years and have seen rationalisation of operations and headcount reductions.

However, the cost of conduct related issues is hindering the ability of management to manage costs and between 2009 and H1-2014, the average operating expenses across the five banks have actually increased by 1%.

The total cumulative cost of customer remediation, conduct failings and fines for the five banks is now £30.9bn since 2011 – more than twice their H1-2014 profits.

More remarkably, the cost of customer remediation and other conduct related issues now represents 52% of the cumulative profits of the UK banks since 2011.

However, one positive trend is that the current half year charges are lower than the earlier years.

Cumulatively, in the first half, the five banks provided an additional £1.8bn for payment protection insurance (PPI) and £150m for interest rate hedging products (IRHP) as past conduct issues continue to bite.

The majority of the PPI charges during H1 2014 was driven by Barclays (£900m) and Lloyds (£600m) with RBS contributing the majority of the IRHP increase (£100m).

The conduct agenda remains one of the single largest worries for banks as remediation costs and fines continue to drag the UK banking results for the last few years and this trend is expected to continue.

There continues to be a range of further potential conduct issues that are under investigation, including

a- alternative trading systems,

b- alleged foreign exchange markets manipulation,

c- CdS markets,

and

d- alleged gold and silver exchange manipulation.

-.-.- © *EXCLUSIVE* -.-.-

KPMG LLP, “Bank to the future. UK banks performance benchmarking – Half year results 2014” – September 9, 2014

サーファー © Surfer

Vorrei far notare nel (ottimo, grazie coem sempre) articolo di DaniloDT il grafico dei bilanci della banche centrali: va bene quello della BCE che ancora non ha agito, va bene quello della BoJ che è sullo stesso livello e rappresenta 110 milioni di persone che sono il popolo (nettamente) più laborioso del pianeta, va pure bene quello della FED che rappresenta la principale economia planetaria con 320 milioni di cittadini….ma il dato della BoE???

La BoE ha una fossa di debiti quasi colossale come la FED ma rappresenta solo 70 milioni di lunatici che hanno una piccola moneta locale e si ostinano a misurare le cose usando piedi, pollici, tazze e pitali…

IMHO nei prossimi anni la “golden rule” è SCAPPA da tutto quello che è Inglese.