in caricamento ...

NY Indices: il presente a confronto della prospettiva

Scritto il 18 Novembre 2020 alle 07:45 da

A ➡ NY FED Weekly Economic Index

B ➡ NY EMPIRE STATE survey diffusion Index

A: 10 indicatori reali su stato economia NY

B: sondaggio mensile tra i produttori nello stato di New York

Il NY WEI è un indice di dieci indicatori dell’attività economica reale. Rappresenta un indicatore che va a riprendere e riguarda il comportamento dei consumatori, il mercato del lavoro e la produzione in modo puntuale, fotografando la realtà dei fatti.

Il NY Empire State Index è il risultato di un sondaggio mensile tra i produttori nello stato di New York. Noto come Empire State Manufacturing Survey, è condotto dalla Federal Reserve Bank di New York . Il valore del NY Empire State Index qui riportato si riferisce all’indice principale del sondaggio, che riassume le condizioni commerciali generali nello stato di New York in prospettiva.

Notate l’andamento dei due grafici. Si passa dalla positività per entrambi (con rientro dell’Empire ai livelli ante Covid 2.0) mentre il WEI continua a salire senza mai essere rientrato ai livelli precedenti.

Io lo interpreto così: a livello puntuale, l’economia si è ripresa bene ma senza tornare ai livelli precedenti. Invece a fiducia era tornata forte ma adesso qualche dubbio sta tornando sulla forza di questa ripresa. Una correzione dell’Empire rappresenterebbe una anticipazione di quanto andiamo poi a vedere sul dato puntuale, quello del WEI.

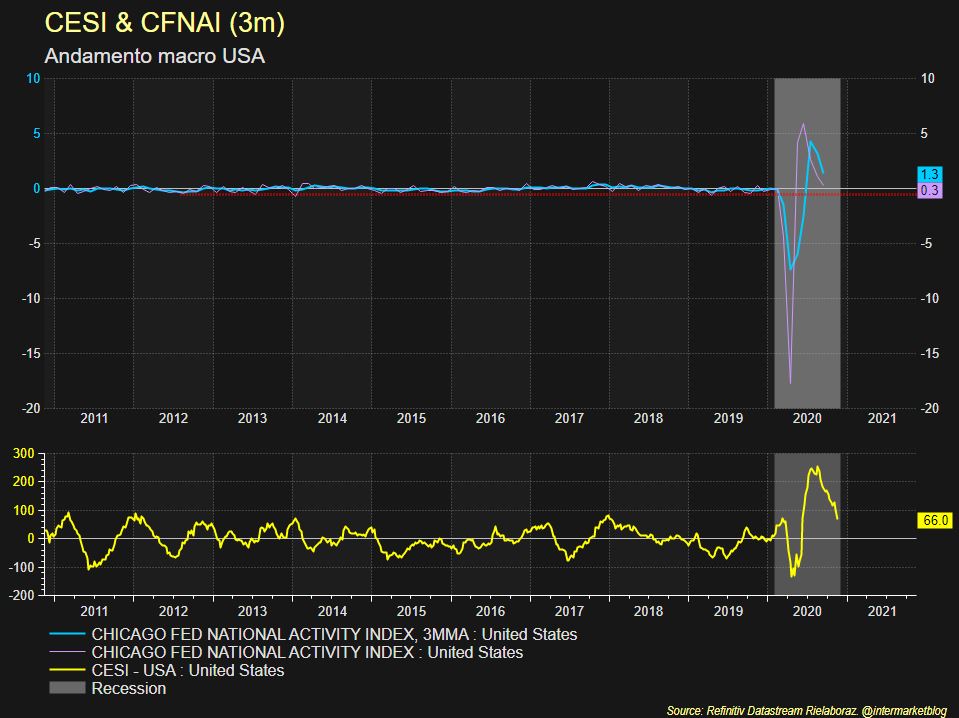

Cerchiamo delle conferme e andiamo a disturbare due nostri vecchi amici, il CESI (Citigroup Economic Surprise Index) e il CFNAI (Chicago FED National Activity Index).

Come è noto il CESI è un indice che va a calcolare lo scostamento tra le previsioni degli economisti in ambito “macroeconomia”, ed i risultati effettivamente rilevati.

Il CFNAI è invece un indice che mensilmente viene redatto dalla FED di Chicago e riassume in un solo grafico ben 85 indicatori macroeconomici. Quindi un mix che però è sempre molto interessante.

Il grafico ottenuto non è certo meno interessante, visto soprattutto in prospettiva. Una prospettiva che sottolinea l’estrema necessita del sistema USA di forti incentivi a sostegno dell’economia altrimenti sarà nuova recessione. Citofonare Biden, a questo punto.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

nimbro

Scritto il 19 Novembre 2020 at 18:32

Buonasera Danilo e buonasera a tutti

Leggo sempre con enorme attenzione i commenti che vengono postati da voi tutti e colgo la grande sensibilità e accuratezza di john_ludd oltre, chiaramente, a tutte le notizie e informazioni che tu buon Danilo fornisci a tutti coloro che sono interessati.

Ti seguo da svariati anni e, questa sera, frugrando fra le varie carte che si accumulano nel tempo ho trovato la fotocopia di un tuo commento del 23 luglio 2015dal titolo Economia USA: allo stato attuale è peggio che nel2008.

Penso che potrebbe essere di interesse comune riprendere i 15 punti che avevi analizzato allora confrontandoli con i dati attuali.

In questo modo si avrebbe il quadro del 2008 quello del 2015 e quello, probabilmente più negativo, di oggi.

Ti ringrazio nuovamente e buona vita a tutti.

Tutte le economie avanzate richiedono continui stimoli monetari almeno dal 2009. Ora richiedono anche continui stimoli fiscali. Qui è davvero curioso. Con deficit nell’ordine del 10-20 percento non è possibile piazzare i titoli governativi, che devono necessariamente avere un tasso reale negativo e lo dovranno mantenere per decenni. Quindi vengono interamente acquistati dalla FED (o dalla BCE etc…). Il passaggio attraverso le banche è solo un passaggio in più, ma banche centrali, tesoro e banche private sono ormai fuse in un unicum. In questo contesto l’economia americana, tra tutte quella più avanti nella crisi fiscale intesa come distanza tra ricavi attesi dalle varie forme di tassazione e spese, richiede il mantenimento e/o la creazione di nuove bolle finanziarie essendo l’imposta sui capital gain imprescindibile per ciò che resta della credibilità fiscale. Il rischio finanziario tuttavia non sparisce mai, ma si trasforma. La continua destabilizzazione delle economie per cause endogene ed esogene ha creato una forma di rischio che è la stessa per qualunque tipo di asset. Dunque non c’è più de correlazione tra bond e azioni, i portafogli 60/40, la frontiera efficiente etc… perno di decenni di gestione del portafoglio non esercitano più la loro funzione originale. Tuttavia tutto è ciclico, il mercato mostruosamente illiquido a prescindere dall’asset class. Un sell-out sarebbe globale, tutto andrebbe giù a piombo. Solo ed esclusivamente una forte ripresa dell’economia reale protratta per anni, ordinata e con tassi reali fortemente negativi, allontanerebbe questa possibilità. Ma è possibile ? E’ compatibile con la bassa inflazione che è precondizione per la stabilità finanziaria ? Se è forse possibile avere un certo controllo sui fattori endogeni, quale quello sui fattori esogeni ? O tutto andrà perfettamente bene per i prossimi 30 anni oppure andrà perfettamente male.