in caricamento ...

NUOVE GRANDI SFIDE PER I MERCATI

Scritto il 31 Marzo 2021 alle 07:48 da

Non si può certo negare che gli USA stanno facendo un egregio lavoro per cercare di pilotare il più possibile l’economia.

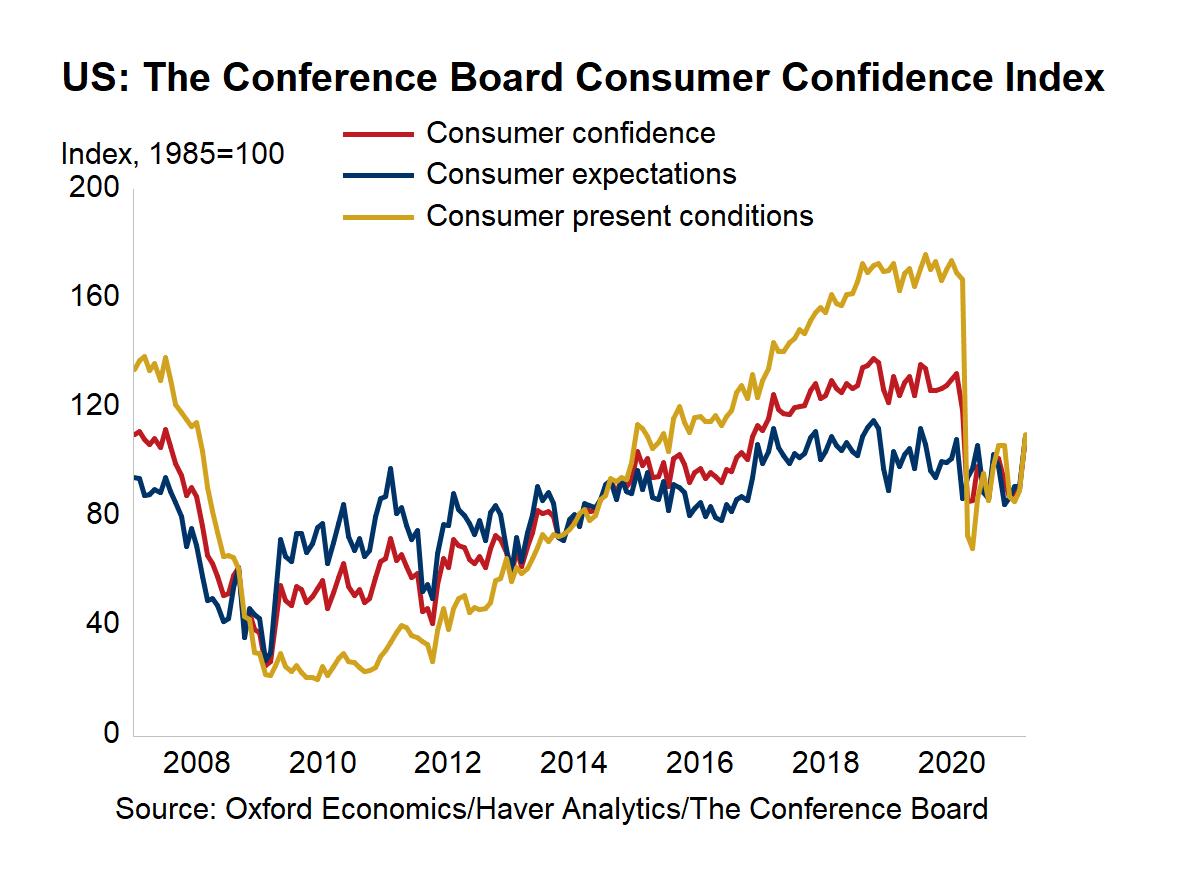

Come ho detto in passati post, mancava all’appello una cosa, importante e basilare: la fiducia del consumatore USA. Ed ecco che, complice ovviamente il mega piano Biden da 1,9 trn USD, la fiducia rinasce…

WASHINGTON (Reuters) -U.S. consumer confidence raced in March to its highest level since the start of the COVID-19 pandemic, supporting views that economic growth will accelerate in the coming months, driven by more fiscal stimulus and an improving public health situation. (…) That, along with the White House’s massive $1.9 trillion pandemic relief package, has led economists to predict the economy will this year experience it best performance in nearly four decades. The survey showed more consumers intended to buy homes, cars and household appliances over the next six months.

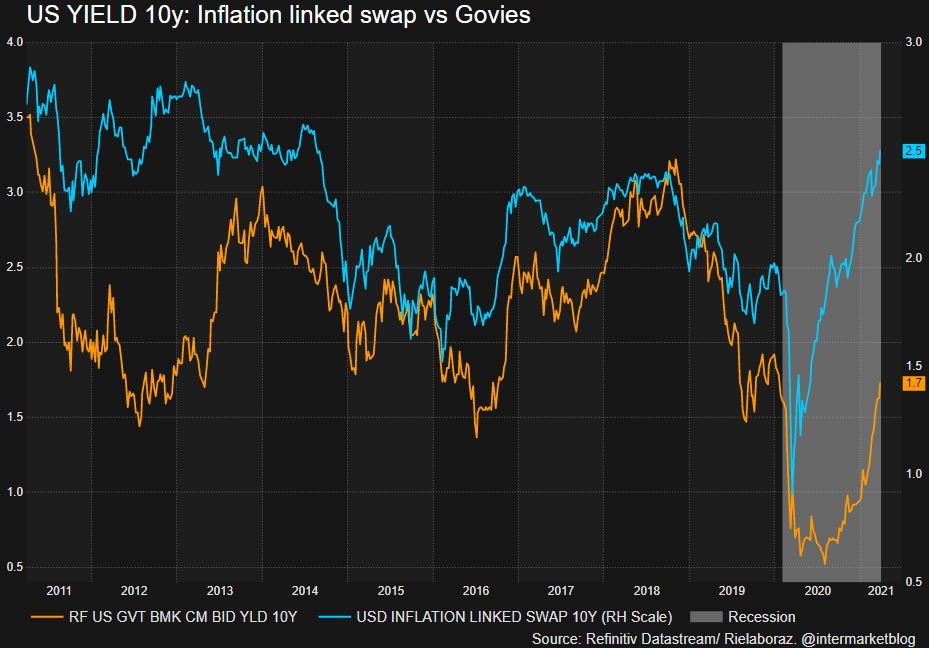

Un balzo di 19,3 punti e il raggiungimento di quota 109.7. Un grande incremento che ci illustra fondamentalmente una cosa: il consumatore USA è tornato. E se torna i consumatore USA, possiamo dare il via a quella famosa ripresa ciclica di cui tanto si è parlato. Ma attenzione, tale ripresa avrà anche importanti ripercussioni sul mondo del lavoro. E questo è sicuramente un bene, ma poi ci sono anche i lati più problematici, quelli che la FED continua a definire “under control”. Siamo di nuovo qui a parlare di inflazione. Sarà anche tutto sotto controllo, intanto però oggi la situazione dei tassi dei bond a 10y e dell’inflation linked è la seguente.

I tassi reali stanno lievitando, un problema anche per altre asset class come l’oro. Per l’azionario al momento non sembra esserci particolare concorrenza, ma attenzione. Che sia una situazione “neutra” per l’equity…beh…bisogna parlarne. Tanto per cominciare questa interessante mappa, dove alla sopracitata fiducia dei consumatori, troviamo anche le interessanti situazioni viste in passato con il mercato obbligazionario e poi con il mercato azionario.

Quei punti interrogativi sono un po’ inquetanti, perché a rigor di logica potrebbero portare numeri con sfondo rosso, sia per bond ed equity. Ma allo stesso tempo, si spera che la ripresa ciclica faccia ripartire PIL, economie e ancora una volta i mercati.

Ma basterà?

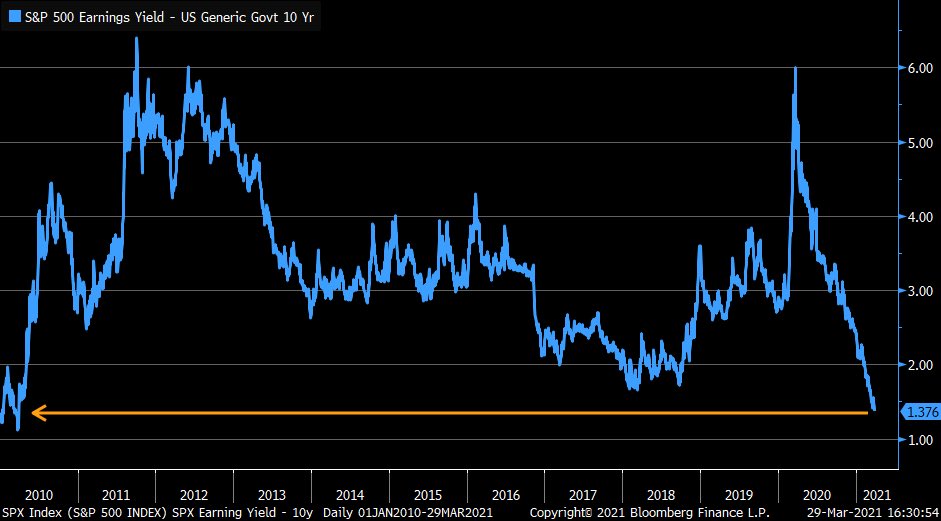

Per quale motivo vi dico questo? Perché da sempre, il mercato azionario dovrebbe teoricamente dare un “premio al rischio” maggiore dei bond e quindi avere un rendimento cedolare premiante rispetto alle cedole del mercato obbligazionario.

Dove sta il problema? Che non solo il gap tra il rendimento cedolare medio delle due asset class si è chiuso, ma addirittura oggi i bond 10y rendono quasi come i dividendi azionari. E il differenziale tra i due ha raggiunto minimi che non si vedevano dal 2010.

Earning yields vs US Generic Govt 10y

Dite che questo significa poco? Va beh, vedremo, in realtà non è una cosa di poco conto. Intanto però mi incuriosiva anche un’altra cosa.

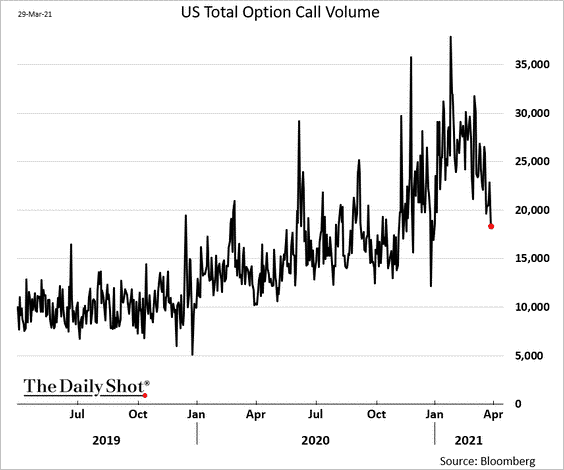

Forse complice quanto spiegato ieri in QUESTO POST, i longhisti CALL a Wall Street sono in fuga. Ma questo forse è solo un caso. Forse.

Ma tranquilli. C’è chi la sa molto più lunga di noi che ci disegna la retta via. Basta seguire le istruzioni per l’uso è il gioco è fatto. Giusto no?

Cari amici, fosse così facile, in realtà i mercati ci stanno preparando a grandi sfide. Non sarà facile vincerle, forse non saranno impossibile ma di certo, e di questo siatene consapevoli, non saranno banali.

STAY TUNED!

–

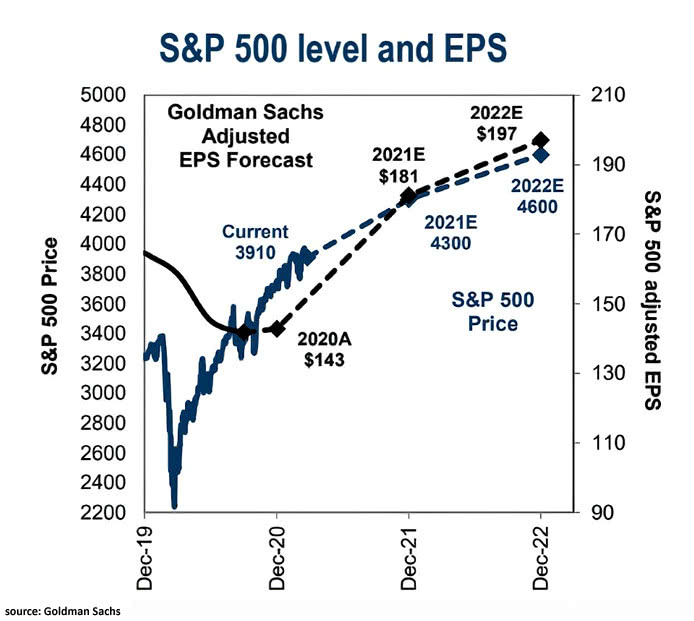

Al di là del livello della fiducia del consumatore USA, la stessa Goldman Sachs (conosciuta come una DA SEMPRE molto ottimista sui mercati) ammette che pur in presenza di questo biennio (2021/2022) di forte ripresa il P/E dello SP500 sarà superiore a 23 ( Goldman Sachs Adjusted EPS Forecast qui sopra) livello nettamente sopra la media storica……

Si, si, lo so che i tempi sono un pò cambiati, che nel suddetto indice ci sono ora titoli con P/E strutturalmente più elevato e questo sposta la media verso l’alto, ma ragazzi un livello di 23 ci dice che il mercato è carissimo

e tutto ciò in un contesto in cui la crescita USA decelererà da quel 6.50% previsto ed accettato da quasi tutti per il 2021, (a meno che gli USA si “cinesizzino” e cominciano e considerare che anche per loro un 6% di crescita annua sia sostenibile) mentre i tassi sono giocoforza destinati a salire

Se qualcuno non nega i recenti “nervosismi” circa la recente salita del T-Bond 10Y oltre 1,70% certo non potrà pretendere di dormire sonni tranquilli quando una ripresa del 6% e oltre farà presumibilmente salire di altri 100 Basis Point tale rendimento.

A meno che non si dia retta ad uno pseudo-giornalista,( che scrive su un altro ben conosciuto sito e che si fa pure pagare in abbonamento le bestialità che afferma) il cui pensiero netto è non bisogna preoccuparsi se i tassi USA 10 Y saliranno al 2% perchè poi quando raggiungeranno il 2,20% il mercato …… “se ne dimenticherà” come è successo in passato..

Se non è una BESTIAlità (azz… ho il tasto maiuscolo che fa le bizze)