in caricamento ...

Ma quali STRESS TEST! La verità sulle BANCHE è ben diversa.

Scritto il 11 Agosto 2016 alle 14:54 da

Le analisi dello ZEW sulla bontà degli stress test e sulla sostenibilità delle banche europee non ci coglie certo di sorpresa. Anzi, mi stupisce che in molti stiano gridando allo scandalo. Ma sono numeri che, chi segue questo blog, conosce molto bene.

Eccovi un’estratto di questa analisi.

European banks lack sufficient capital to offset the losses expected in the case of another financial crisis. Quite how big losses are depends, however, on the stress level to which banks are subject. A recent study carried out by Sascha Steffen (Centre for European Economic Research (ZEW) and University of Mannheim) together with Viral Acharya (New York University Stern School of Business) and Diane Pierret (University of Lausanne) has considered results from the latest round of stress tests carried out for European banks. The study shows that the measured capital shortfalls differ to the extent of billions according to the stress scenario and the stress test methodology used. In particular, substantial differences are seen for banks in France, the United Kingdom, in Germany, Spain and Italy. (ZEW)

Voilà, la chiave la trovate nella prima frase. “Le banche europee non hanno capitale sufficiente per compensare le perdite previste nel caso di un’altra crisi finanziaria.” Punto. Gli stress test quindi? Fuffa, solo fuffa politica. Nulla di più.

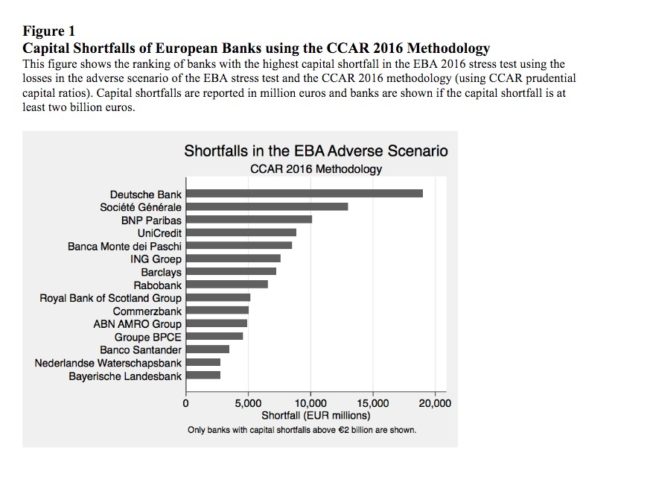

Ovviamente sul patibolo le banche nel mirino del blog da mesi, ovvero Deutsche Bank ma non solo. Infatti i tedeschi sarebbero in buona compagnia con Société Générale e BNP Paribas. L’EBA invece avrebbe calcolato un ammontare complessivo, sulle 51 banche, quasi risibile. Lo ZEW invece calcola una cifra complessivamente MOLTO diversa. Leggete qui sotto.

Under the EBA methodology, the capital shortfalls of all 51 banks totalled 5.6 billion euros. The CCAR 2016 approach resulted in total capital shortfalls of 123 billion euros for all 51 banks. The banks with the largest capital shortfalls are the Deutsche Bank (19 billion euros), and the French banks, Société Générale (13 billion euros) and BNP Paribas (10 billion euros). (ZEW)

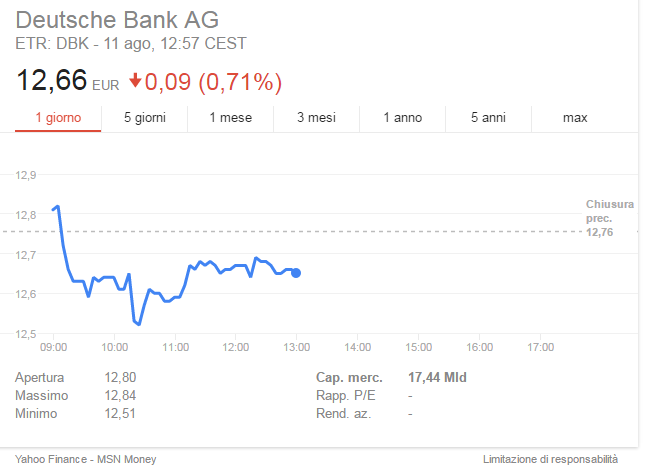

Quindi, per capirci, se ci fosse una cruenta crisi finanziaria, DB si ritroverebbe con un buco di 17 miliardi. Ma la cosa curiosa è un’altra. Sono andato a guardarmi la capitalizzazione di Deutsche Bank stamattina ed ecco che i conti tornano, si fa per dire…

Deutsche Bank capitalizza oggi 17.44 miliardi. Ovvero poco più della voragine che si ritroverebbe in caso di situazione avversa. Ma ripeto, DB è in buona compagnia perchè anche Société Générale e BNP Paribas non stanno benissimo. Queste due banche si troverebbero con un ammanco in conto capitale pari a 13 e 10 miliardi ed oggi capitalizzano rispettivamente 25.87 e 55.68 miliardi. Credo salti agli occhi di tutti che, almeno in questi casi, la capitalizzazione di borsa NON supera la voragine.

DB o BNP o SG che sia, viaggiamo sempre su importi impressionanti, dove il “too big to fail” diventerebbe la chiave di tutto e state pur certi che una situazione di crisi di una di queste banche verrebbe nascosta fino all’impossibile proprio per il loro ruolo sistemico.

Provate a farvi una domanda: se per esempio saltasse SG, tutti i derivati che maneggia come verrebbero regolati? Ci sarebbe il crollo del castello di carta che colpirebbe TUTTO il sistema bancario. Non lo permetteranno mai. Finchè possono.

E le banche italiane? Beh, non voglio fare il menagramo, ma dire che siamo proprio tranquilli è inappropriato, anche se è vero che se poi salta il sistema…muore Sansone con tutti i filistei (non so se rendo l’idea). Eccovi la lista di tutte le banche ed i relativi “shortfall”.

Intanto se volete approfondire la questione, eccovi il documento a cui fa riferimento l’analisi dello ZEW. CLICCATE QUI per visionarlo.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

5 commenti Commenta

Scritto il 11 Agosto 2016 at 21:32

Too big to fail.

Ci rimetterebbe tutto il sistema e quindi… si tiene duro e si cerca di andare avanti… finchè si può…

Scritto il 11 Agosto 2016 at 21:33

@intermarketblog giusto per sentire anche un'altra campana ti linko questo https://t.co/yQgC5yXLqZ— Andrea Garufi (@_beneathsurface) August 11, 2016

Interessante analisi “alternativa”

lampo13

Scritto il 12 Agosto 2016 at 08:26

Prego rettificare: Credit Agricole non appare eesere fra le peggiori, anzi…. Probabilmente hai confuso SoGen con Credit Agricole.

Scritto il 12 Agosto 2016 at 08:38

Assolutamente si, chiedo scusa, e difatti poi nel proseguo del post più volte parlo SOLO in ambito di banche francesi di BNP e SG. Le tabelle che ho postato confermano quanto ho detto. Grazie e scusate ancora

Forse non mi rendo conto della gravità delle cose, ma, se dovesse verificarsi una grossissima crisi coinvolgendo le banche e tutta l’economia, è vero che la situazione sfuggirebbe di mano (come fu nel caso Lehman), ma alla fine credo che si troverebbe una scappatoia; per esempio salvando gli istituti con debito pubblico e tenendo – appunto – i tassi a zero: non manca molto che i giapponesi emettano bond perpetui a tasso zero! Probabilmente non sarebbe un toccasana per l’economia, ma forse salverebbe tutta la baracca comunque. Quindi sostanzialmente avrei un po’ di fiducia che non ci sarà la fine del mondo.