in caricamento ...

Le nuove frontiere del mondo OBBLIGAZIONARIO

Scritto il 2 Agosto 2019 alle 14:05 da

Nel post precedente ho accennato al crollo dei rendimenti su scala globale, complice l’interventismo delle banche centrali e il mix di debito e rallentamento globale che sta portando il sistema verso la debt deflation.

Tutto questo ha portato ad un progressivo appiattimento delle curve dei rendimenti, un segnale sicuramente non positivo lato “crescita economica” ma che, occorre dirlo, è figlio proprio di questo atteggiamento di BCE, FED, BOJ ecc che stanno contribuendo a “drogare” il mercato ed a cambiarne i connotati, stravolgendo le vecchie regole a cui eravamo abituati, arrivando anche a degli assurdi.

Infatti, anche dal punto di vista etico, è normale che se io presto dei soldi a qualcuno, dovrei ricevere un interesse che può essere più o meno alto a seconda dell’emittente, della scadenza e delle caratteristiche del titolo.

Oggi invece non funziona cosi.

Per molti emittenti, le obbligazioni sono diventate delle cassette di sicurezza, dove si deve pagare un canone più o meno alto, a seconda di dove si trovi questa cassetta e per quanti anni la vado ad occupare.

Quindi molti bond sono diventati delle polizze assicurative dove l’assicurato accetta il pagamento di premio, nella speranza (ovviamente) di poter avere un ritorno del capitale a scadenza. O forse con la speranza che, in futuro, questo premio aumenti permettendo quindi al possessore di cedere il contratto e lucrando sul prezzo.

Qualche esempio? Concentriamoci sull’Europa e, vi garantisco, ne vedremo delle belle.

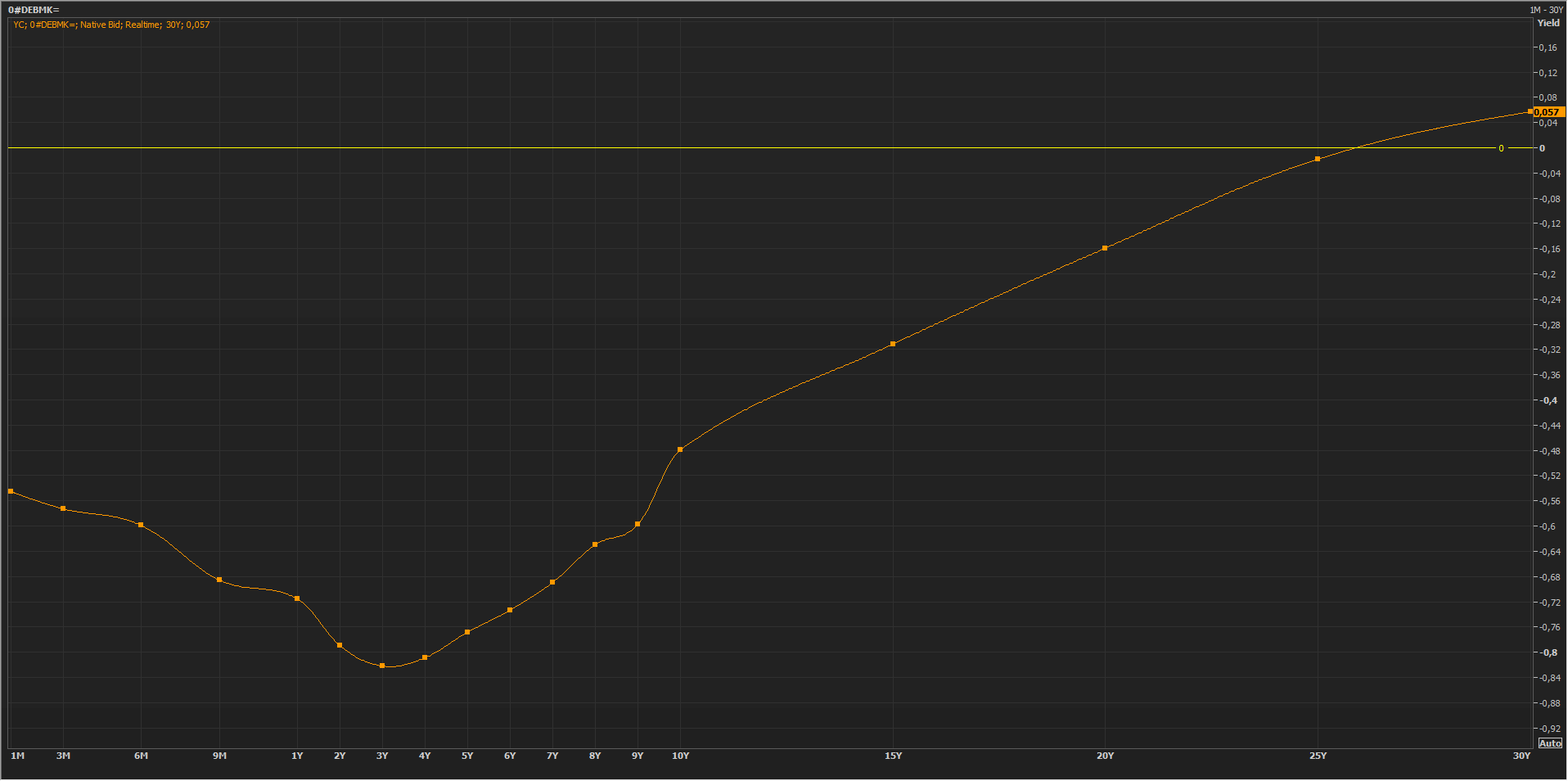

Curva dei tassi Germania

Il rendimento del Bund è negativo fino al 2044. Nel 2046 il rendimento nominale è ZERO (se pi parliamo di tassi reali ovviamente siamo in profondo rosso). Quindi fino a tale data, il Bund per il risparmiatore è costo puro nominale. E dal punto di vista reale, quindi, lo è anche.

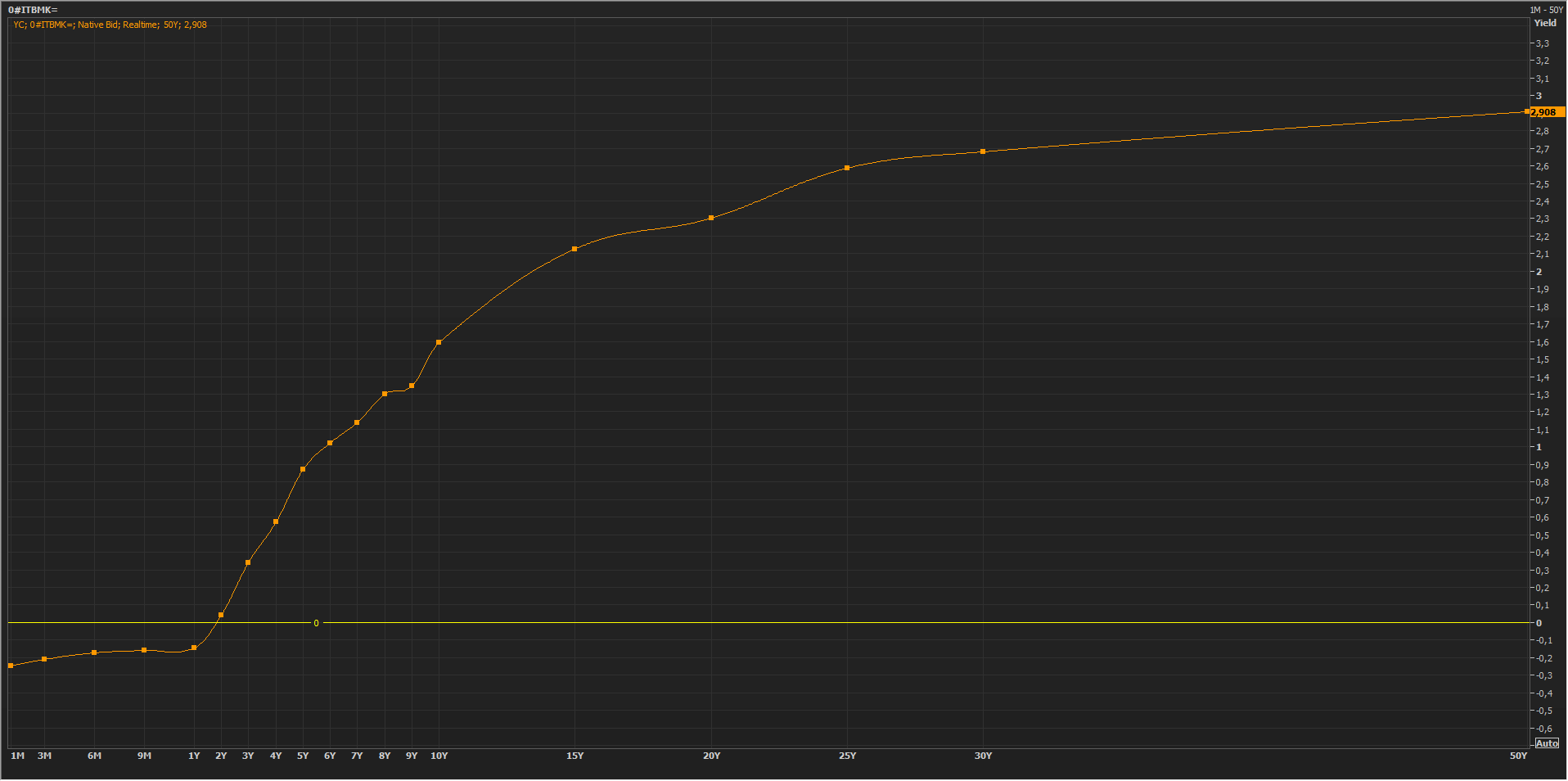

Curva dei tassi Italia

Torniamo a casa e andiamo a vedere uno dei paesi che sono più remunerativi a livello di Eurozona, ovvero l’Italia. Qui da noi le cose vanno decisamente meglio anche se il premio al rischio è quantomeno discutibile. Sotto i due anni i rendimenti sono ancora negativi.

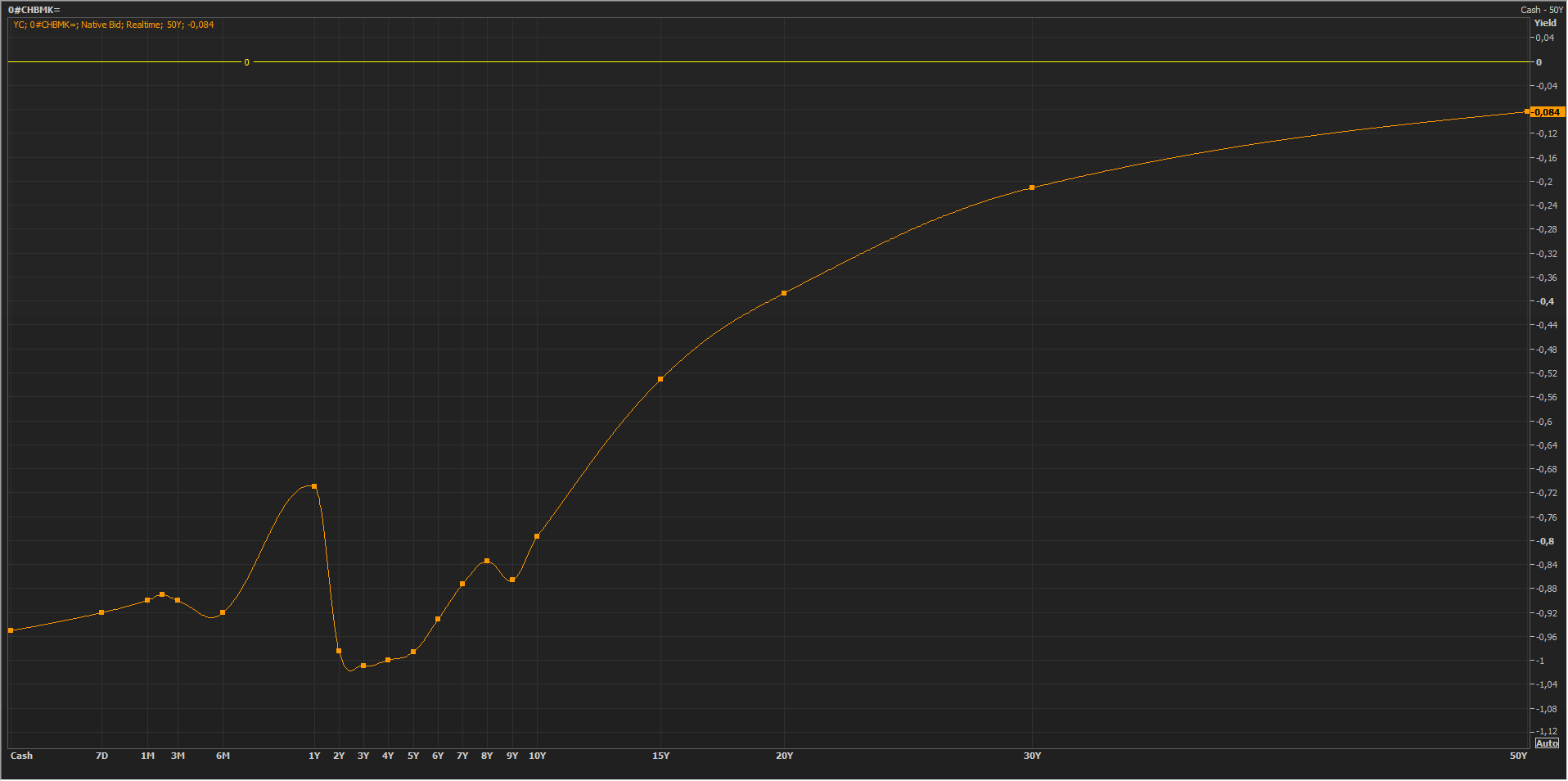

Curva dei tassi Svizzera

Andiamo fuori dall’UE e vediamo quello che per tutti è sempre stato un bene rifugio ed un paese rifugio. Immaginatevi con questo scenario a cosa andiamo incontro. Rendimenti fortemente negativi su tutta la curva con “costi assicurativi” molto importanti e forse ingiostificati. E anche a 50y i rendimenti nominali sono sotto zero, a -0.084%. in altri termini, teoricamente oggi “investirei del denaro” con la promessa nel 2069 di ricevere nominalmente il capitale investito. Un affarone. Ma questo deve farci pensare e NON poco di dove siamo andati a finire.

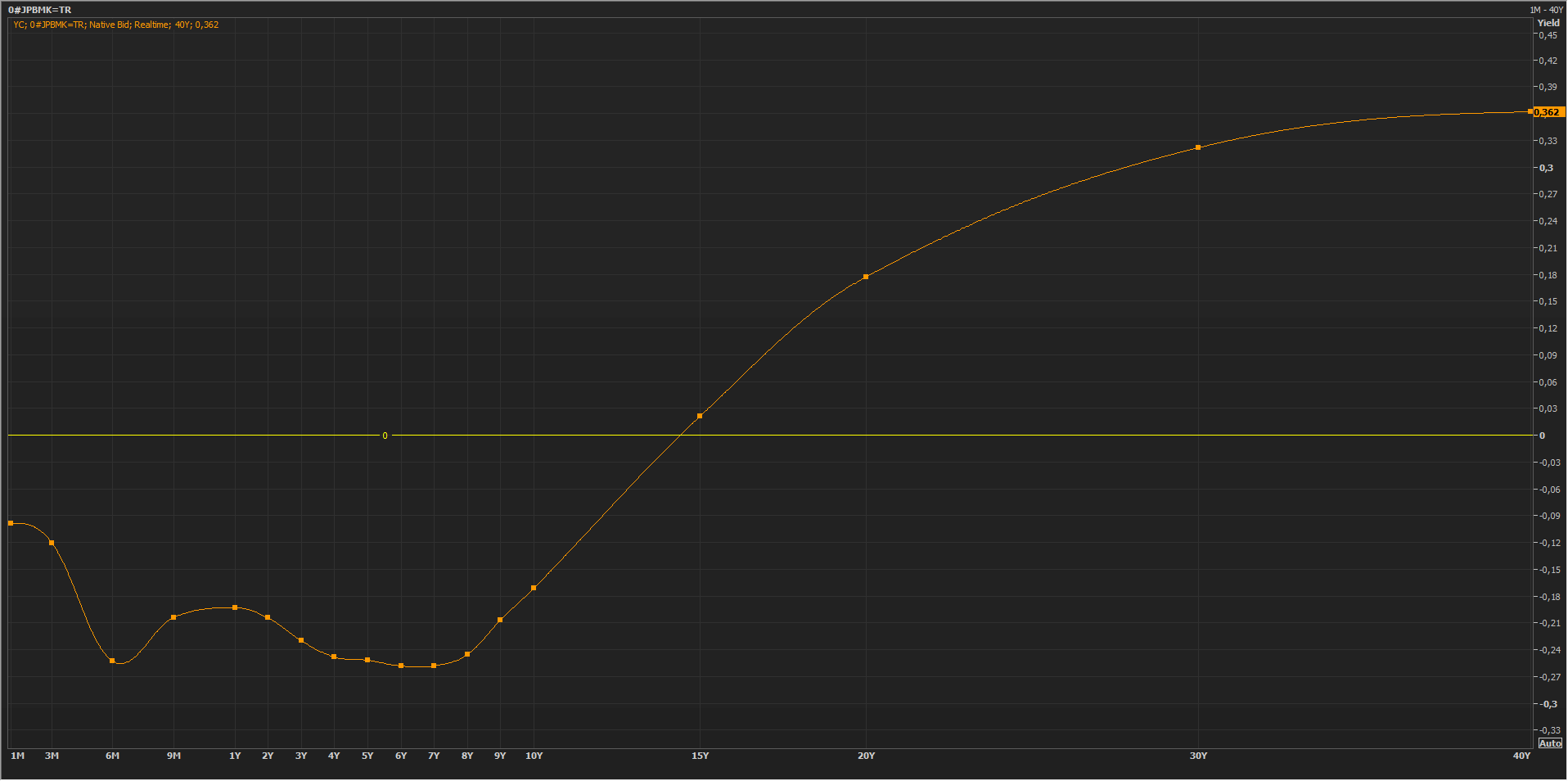

Curva dei tassi Giappone

Questa era un “ti piace vincere facile” perché la curva dei rendimenti giapponesi è da anni “drogata” dalla BOJ. Molti vedono il Giappone come l’alternativa alla Svizzera, con una differenza. Forse ( e dico forse ) il debito pubblico giapponese è un po’ diverso da quello svizzero. La curva lo testimonia ma non pienamente. Fino a 15 anni i rendimenti nominali sono negativi. Se poi aggiungiamo il tasso di cambio, non posso che fare gli auguri della casa.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta