in caricamento ...

JACKSON HOLE e le parole che si dovrebbero dire

Scritto il 23 Agosto 2023 alle 07:51 da

Manca ormai poco al famoso e tradizionale simposio di Jackson Hole, una riunione che congiunge una variegata gamma di economisti, accademici, funzionari delle banche centrali e esponenti del settore finanziario per affrontare questioni di rilevanza globale nell’ambito dell’economia, della finanza e della politica monetarie. Grande protagonista sarà il padrone di casa Jerome Powell, con i dovuti approfondimenti alle solite tematiche di inflazione e tassi di interesse.

Ma signori, va bene tutto però non dimentichiamoci anche di un altro tema che quasi viene trascurato e che nella storia ha avuto sempre impatti importanti. Ormai lo conosciamo come Quantitative Tightening, ovvero la riduzione dei bilanci delle banche centrali. Se guardiamo la curva dei tassi di interesse, sono saliti solo i tassi a breve termine. Ma i bilanci delle banche centrali hanno poi avuto una riduzione come previsto?

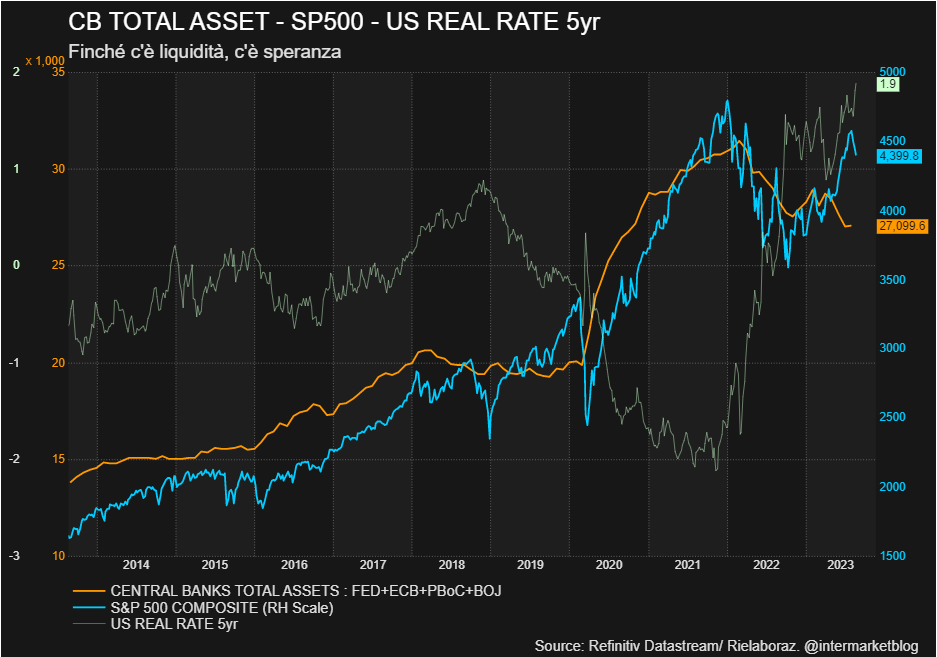

Banche centrali: bilancio, tassi reali e borsa

Il grafico ci illustra un quadro dove, come è noto, è evidente la correlazione tra il bilancio delle banche centrali e le borse. Ma non solo. Potete vedere anche il tasso reale che ormai sfiora sul 5yr il 2%. Un livello che in passato ha portato sempre grosse problematiche. Ma tornando ai bilanci della banche centrali, notiamo che rimangono quasi grandi come prima del ciclo di rialzo.

La Fed ha tagliato gli asset solo del -8,9% dal suo picco, rispetto al -18,9% della BCE e al -13,8% della Bank of England. Ma sono livello che possiamo definire soddisfacenti? Chissenefrega direte voi, i bilanci rimangano pure alti. In realtà si tratta di munizioni che non possono più essere sparate e che dovevano rientrare. Il problema del bilancio della FED sopratutto dovrà essere discusso a Jackson Hole. Ma ne parleranno. Chissà. Intanto tornerei un attimo al discorso dei tassi, dei rendimenti reali e anche dei differenziali di rendimento tra tassi e dividendi yield.

Il gap è stato cosi ampio solo nel 2007. Il quadro di mercato era molto diverso perché c’era una bolla speculativa con una FED non pronta ad essere proattiva come invece lo è oggi. Ma di certo è un grafico che fa un po’ di impressione.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Nessun commento Commenta