in caricamento ...

INTERMARKET: iniziano a saltare delle correlazioni

Scritto il 22 Settembre 2014 alle 12:45 da

Nei mesi passati avevo già segnalato una correlazione che per certi versi incuriosiva, ma che invece aveva le sue ragioni di esistere.

Nei mesi passati avevo già segnalato una correlazione che per certi versi incuriosiva, ma che invece aveva le sue ragioni di esistere.

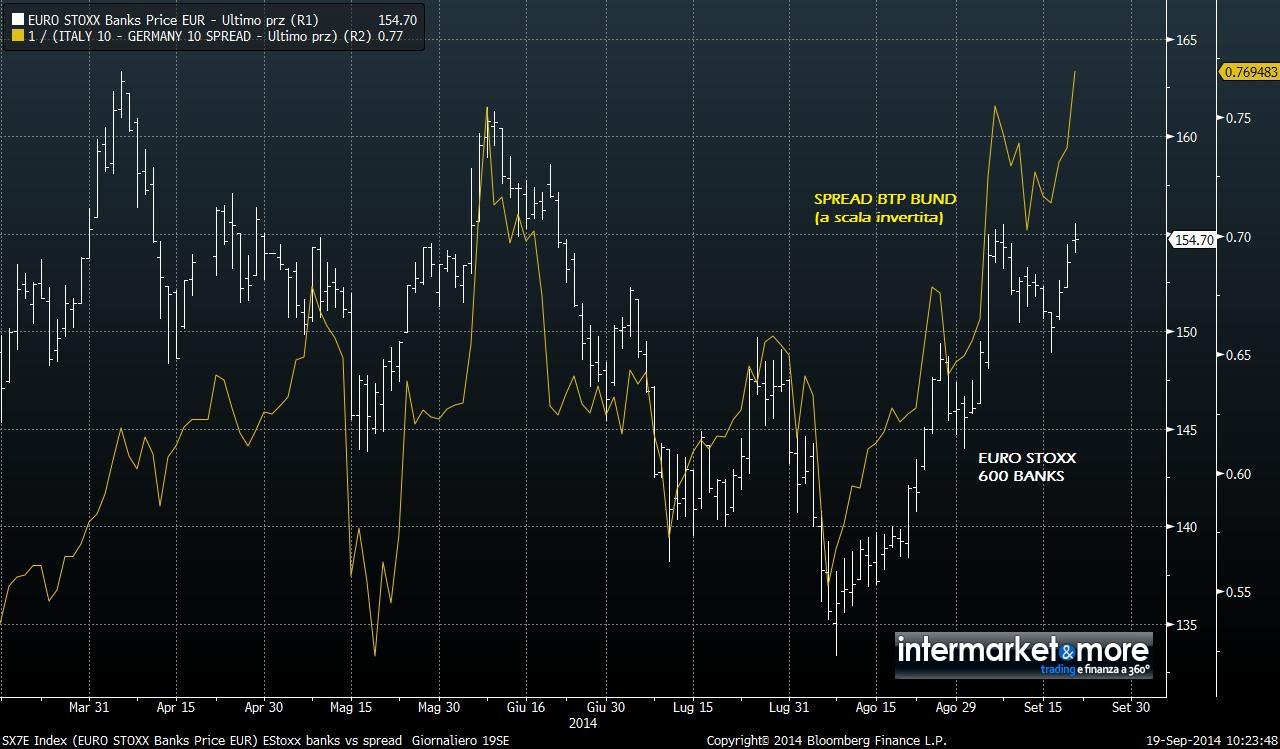

Mettendo a confronto l’indice delle banche Europee, l’ Euro Stoxx 600 banks, con lo spread BTP Bund, si notava una perfetta correlazione inversa. Per meglio rappresentarvi tale correlazione, ho preferito “invertire” il grafico dello spread, in modo tale che l’indice Stoxx 600 Banks e lo spread BTP Bund risultasse come sovrapposto.

E difatti il risultato che si ottiene è esattamente questo. Due grafici che si sovrappongono. La motivazione è chiara. Le banche sono cariche di titoli di stato governativi ed un allargamento dello spread BTP Bund è un segnale dell’aumento del rischio sul mercato dei bond. Quindi, aumentando lo spread BTP Bund automaticamente le banche diventano (a livello speculativo) più pericolose e quindi vengono vendute.

Questa correlazione è quantomai importante per poter valutare in futuro, eventuali comportamenti di mercato “anomali” che altrimenti troverebbero difficile spiegazione.

Ma badate bene, qui on si parla di tassi di interesse singoli ma di spread, il che significa che se i tassi tedeschi e quelli italiani aumentano tutti di 200bp (2%) lo spread resta stabile ma la curva dei tassi si muove, eccome.

Quindi più che i tassi di interesse è la rischiosità (spread BTP Bund ne è un esempio) a comandare.

Grafico Stoxx 600 Banks vs Spread BTP Bund (a scala invertita)

Fin qui nulla di nuovo, come non è certo una novità che il nostro listino sia condizionato in modo determinante dalle banche, le quali sono ancora più condizionate dallo spread BTP Bund.Se andiamo dunque a sostituire lo Stoxx 600 Banks con il FTSEMIB il risultato non cambia. Ma non fermiamoci qui ed andiamo oltre.

Fino a qualche settimana fa, questa correlazione era accompagnata anche da un altro elemento che si legava in modo quasi perfetto con questi due indicatori. Sto parlando del cross EUR USD.

Peccato però che ultimamente qualcosa sia cambiato

Grafico FTSEMIB, Spread BTP Bund, Cross EUR USD (su scale invertite)

Come potete notare da aprile 2014 le strade del Cross EUR USD e degli altri due compagni di viaggio si sono separate. Ed oggi il Dollaro è in evidente rafforzamento mentre (al momento) spread e borse continuano ad essere correlati direttamente, con un quadro di discreta forza e basso rischio.

Ovviamente il motivo della decorrelazione sono le attese sull’aumento dei tassi negli USA: e…siamo certi che questo scenario non possa andare ad influenzare anche lo spread BTP Bund e l’andamento delle banche Europee? E quindi il nostro listino di Milano?

STAY TUNED!

(Clicca qui per ulteriori dettagli)

I need you! Sostienici!

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

5 commenti Commenta

vito_t

Scritto il 23 Settembre 2014 at 11:31

Provo a riscrivere il mio intervento , mi è saltata la linea con l’invio ….

Sostieni che quello che conta è lo spread e non il livello dei tassi a comandare , ma questa mi sembra un’affermazione proprio sbagliata. A volte i grafici fanno vedere ciò che non è, specialmente se il periodo di osservazione è breve. Provo a farmi capire augurandomi che tu abbia scritto una cosa ma che ti sia scappata in modo superficiale.

Intanto se parli di spread dovresti confrontare più correttamente non tutte e 600 le banche, ma o solo quelle italiane o solo quelle tedesche interessate dal movimento dello spread stesso, altrimenti si fa un minestrone …. Mettiamo che lo spread rimanga a circa 130bp come oggi tick più o tick meno, ma che la curva si muova verso l’alto di 300bp il che vorrebbe dire per un decennale italiano oltre il 5% e vediamo cosa potrebbe accadere al btp 2024 cedola 4,5 che oggi quota circa 119, .. Tale prezzo per contemplare la nuova curva dovrebbe scendere a circa 95 con montagne di perdite per chi li detiene , e le autorità costringerebbero quegli istituti a ricapitalizzarsi per il principio del mark to market , ma questo accadrebbe anche per le banche tedesche che detenendo bund decennali in portafoglio vedrebbero i loro bilanci in grave difficoltà. Al contrario se i decennali dovessero emulare quelli giapponesi e scendere così di altri 50bp, ad invarianza di spread le banche tutte guadagnerebbero ulteriori quattrini. Poi così fosse a parità di spread dovremmo avere lo stesso indice, e se vado all’ottobre 2009 quando tale spread era a circa 80bp trovo il nostro allubanc a quota 28.000 oggi lo spread è superiore di soli 60bp ma il livello dei bancari è a circa la metà ( 15.000 punti ) e non credo che la causa siano i 60bp … Invece credo che la mutata legislazione abbia imposto agli istituti di credito una copertura delle sofferenze più importante determinando importanti accantonamenti che hanno pesantemente influenzato i conti economici …. e i corsi della azioni ….

Per quello che riguarda il dollaro hai ragione le correlazioni ogni tanto saltano, ma attribuire la causa di ciò ad un possibile aumento dei tassi credo invece che non sia del tutto giusto, intanto per il modesto livello assoluto, e quindi vedo con difficoltà questi camion di euro che si muovono alla volta dell’America per qualche tick di differenza …. Anche perché se guardiamo il tasso di un decennale dovremmo anche guardare il livello di inflazione dell’area di riferimento per cui ne deriva che il T-note offre un rendimento reale dello 0,7 ( 2,4 – infl a 1,7 ) e nell’area euro se guardiamo i btp offrono un 2,5 ( 2,4 e infl -0,1 ) , certo l’inflazione è del momento e il rendimento è decennale …. Da qui ne deriva che dovremmo continuare ad acquistare btp ( rating permettendo … )

In quanto al rialzo dei tassi , questo mi sembra come Godot, destinato a non arrivare perché se le autorità americane hanno dimezzato la crescita per il 2014 dal 3,1 all’1,5% e la Yellen nell’ultimo Fomc ha espresso grandi preoccupazioni per il lavoro, perché è crollato il tasso di partecipazione al 62,8 ( come hai fatto notare anche tu ), perché è sempre più difficoltoso trovare lavoro e perché chi è a part time non riesce a trovare un’occupazione a tempo pieno o almeno in aumento, il tutto in un livello salariale che non tende certo a crescere … beh credo proprio che le “previsioni” di rialzo dei tassi rimarranno tali, anzi .. fra qualche mese non è nemmeno escluso che la Fed debba rimettere mano alla stampante .

Scusate se sono stato prolisso , ma spero di aver contribuito ad offrire un altro punto di vista …

Scritto il 23 Settembre 2014 at 13:23

…rapidamente…

“… Sostieni che quello che conta è lo spread e non il livello dei tassi a comandare”

EHHHH??? MAI DETTO QUESTO!!! Comandano le curve dei tassi, gli spread sono una conseguenza matematica che serve per calcolare la rischiosità teorica. In ambito equity ed intermarket, la concezione di spread è diversa quindi non sono esattamente paragonabili.

… Per quello che riguarda il dollaro hai ragione le correlazioni ogni tanto saltano, ma attribuire la causa di ciò ad un possibile aumento dei tassi credo invece che non sia del tutto giusto

Esatto, infatti parlo di BREVE periodo. Nel medio lungo ci sono fattori come il deficit, bilancia commerciale più tante altre cose che influiscono.

vito_t

Scritto il 23 Settembre 2014 at 17:41

Quindi più che i tassi di interesse è la rischiosità (spread BTP Bund ne è un esempio) a comandare.

e questo chi lo ha scritto ?

Scritto il 23 Settembre 2014 at 21:46

IO, ma la frase ha un senso con la correlazione con l’indice azionario.

Lo leggi l’articolo o vedi solo quello che ti fa comodo?

….ottime le materie prime….

….ottimo il russell 2000…

….omen qua e la’…..

….sara’ ottima la cina domani….

….ottime le produzioni industriali…

….tutti d”accordo su cosa fare…

se ero un barista ci facevo il cocktail dell’anno