in caricamento ...

Il FUTURO dei tassi di interesse e della Curva dei RENDIMENTI. La FED farà scuola.

Scritto il 22 Luglio 2020 alle 13:53 da

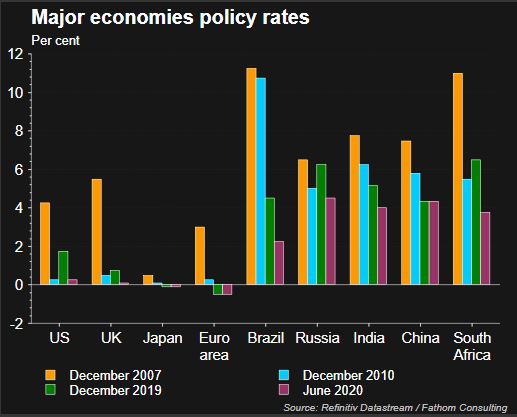

Quando si parla di tassi di interesse e di curva dei rendimenti siamo spesso assaliti dalla noia più profonda. Questo perché oramai ritrovarci con yield sotto lo zero è quasi la normalità. Dico “quasi” perché i cosiddetti porti sicuri, da tempo, viaggiano non solo in ZIRP ma addirittura in NIRP. Sono gli acronimi che sintetizzano il concetto di politiche di tassi d’interesso zero (ZIRP-Zero Interest Rate Policy) e tassi d’interesse negativi (NIRP-Negative Interest Rate Policy).

Mentre le banche centrali di tutto il mondo continuano ad adottare strumenti monetari aggressivi come la NIRP per soffocare le fiamme deflazionistiche scatenate dalla crisi finanziaria globale del 2008-2009, è legittimo chiedersi se tali iniziative non stiano inavvertitamente preparando il terreno per quella che qualche macroeconomista definisce una possibile “catastrofe economica” decisamente maggiore e molto più grave. Presumiamo che gli studiosi e i responsabili delle politiche delle banche centrali siano pienamente consapevoli della possibilità di esiti negativi; ciò nonostante, sono obbligati ad andare avanti. E questo non può che fare un po’ paura. La costrizione significa essere in una strada senza uscita, senza alternativa. Sei comunque costretto a percorrerla, anche se sei conscio dei grossi rischi che stai correndo. Ma non c’è alternativa. Come ricorda la “scuola austriaca”, il credito creato dalle banche, stimolato ovviamente dai tassi esageratamente convenienti, stimola la spesa nel breve periodo, ma crea anche squilibri di allocazione delle risorse reali nel lungo periodo.

Rapportate questi ragionamenti ai giorni nostri, tempi di Covid-19, ed enfatizzateli all’ennesima potenza, vista la potenza di fuoco che hanno messo in campo sia le banche centrali che i relativi governi (non per ultimo il Recovery Fund).

Senza addentrarci troppo nella teoria, se questi prestiti e queste sovvenzioni vengono usati principalmente per investimenti produttivi e strutturali (e non per tamponare momentanee crisi di liquidità), andando quindi a creare VERO reddito addizionale per il successivo rimborso dei debiti, allora tutto può avere un senso. L’extra-debito viene quindi finanziato con l’incremento di produttività.

Però…proviamo a guardarci allo specchio e soprattutto a quanto è accaduto negli ultimi mesi: come vengono utilizzate le risorse addizionali? Non ci sono dubbi, solo una percentuale bassissima di questo extra-debito è usata a fini d’investimento, mentre una percentuale decisamente maggiore viene impiegata in ben altro modo. Consumi extra, investimenti finanziari e privati, bonifiche momentanee di crisi di liquidità, ecc.

Sono spese che non alimentano le dinamiche di crescita economiche e quindi, non generando entrate future, comportano nel momento di difficoltà un effetto “soffocamento” se non addirittura di erosione dei risparmi personali (utilizzati per pagare l’extra-debito).

Parlavo di investimenti privati. Qui occorre fare un distinguo perché se io ho utilizzato l’extra debito per comprare azioni, ho magicamente colto due piccioni con una fava, ma non in modo strutturale, incrementando il valore e la produttività della ,mia impresa. Pensate anche ai buyback. Tutto alla fine genera ed alimenta i rally delle borse, creando quindi un extra guadagno, assolutamente interessante (vista anche la debolezza economica) ma che dura….finchè dura il rally, con il sempre evidente rischio di restare con cerino in mano.

Chiudo questa parentesi un po’ più tecnica con un ultimo commento. Sono convinto che FED e BCE sanno esattamente cosa sta accadendo ma allo stesso tempo hanno anche la consapevolezza che quanto sta avvenendo, ci porta a navigare in acque sempre più sconosciute. Il non potersi basare sul regresso rappresenta una fonte di rischio e di dubbio. Poche sono le esperienze in questo ambito e nessuna banca centrale, in qualsiasi parte del mondo ha maturato esperienza sufficiente per capire come riuscire a riportare alla normalità la situazione in cui ci troviamo ora. Ho scritto “sufficiente” perché nella storia abbiamo già visto degli assaggi qua è là di politica monetaria non convenzionale. Ma quello che fa la differenza è la straordinarietà degli eventi e delle dimensioni raggiunte.

Dopo lo ZIRP è tempo di controllo della curva dei rendimenti

Parliamo di FED e del suo ruolo di banca centrale “guida” a livello globale. Ormai è chiaro se le sia provando tutte, a servizio della crescita economica. Quello che manca ancora è la volontà di voler controllare la curva dei rendimenti.

Sarebbe una versione estrema di forward guidance. I mercati sarebbero al corrente che la stessa FED va ad intervenire in determinate condizioni con il “pilota automatico”: e questo dovrebbe disincentivare lo stesso mercato a “sfidare la FED” la quale, allo stesso modo resterebbe schiava di se stessa perché nel momento in cui decidesse per liberarsi da questo impegno, potrebbe scatenare la speculazione più accesa.

Fatta questa premessa, la Fed andrebbe “controllare” i rendimenti sui titoli del Tesoro a scadenze specifiche, focalizzandosi soprattutto sulle scadenze intermedie, garantendo in tal modo rendimenti stabilmente bassi per un periodo prolungato. Ciò comporta un QE illimitato, ovvero l’impegno ad acquistare quantità illimitate di obbligazioni ai prezzi specificati, laddove ce ne fosse bisogno.

Un’esperienza nuova per la FED? In realtà no. Infatti in passato la Fed ha già utilizzato il controllo della curva dei rendimenti: nel 1942 ha limitato i rendimenti sui titoli del Tesoro sia a breve che a lungo termine per abbassare il costo del finanziamento dello sforzo bellico. Oggi la curva dei rendimenti REALI USA si presenta così. Tutta in negativo.

Controllo dei rendimenti

Una strategia così estrema avrebbe dei pro e anche dei contro. Leggendo un report degli strategist di Franklin Templeton ho trovato un interessante elenco sia dei pro che dei contro.

PRO

• Consentirebbe alla Fed di ancorare una porzione della curva dei rendimenti al livello desiderato, anziché limitarsi a fissare il tasso a breve termine sotto lo zero.

• Rafforzerebbe la forward guidance della Fed. All’incontro di giugno il Presidente Powell ha dichiarato “non stiamo nemmeno pensando di pensare di aumentare i tassi” e nessun membro del Federal Open Market Committee (FOMC) scommette su un rialzo dei tassi prima del 2022. Per rafforzare il messaggio, la Fed potrebbe contenere i rendimenti sulle scadenze fino a tre anni.

• Potrebbe aiutare a finanziare il massiccio stimolo fiscale in corso e – se necessario – gli ulteriori cicli di allentamento fiscale, massimizzando l’impatto della spesa fiscale attraverso una riduzione dei costi del finanziamento pubblico.

• Sarebbe probabilmente anche il modo politicamente meno controverso e più trasparente per realizzare la politica fiscale espansiva.

• Se credibile, potrebbe richiedere acquisti limitati: investitori sicuri che la Fed sia pronta ad acquistare titoli ad un certo prezzo dovrebbero essere disposti essi stessi a operare sul mercato a quel prezzo. A marzo la Reserve Bank of Australia ha fissato un obiettivo dello 0,25% per i rendimenti dei titoli di Stato a tre anni e finora ha raggiunto lo scopo con acquisti limitati. Il Giappone ha adottato il controllo della curva dei rendimenti nel 2016 e lo ha mantenuto in vita con acquisti di asset inferiori rispetto agli anni precedenti.

CONTRO

• In primo luogo, la Fed deve decidere quale porzione controllare della curva dei rendimenti. L’opzione “più sicura” include le scadenze fino a tre anni (come in Australia). Sarebbe una scelta coerente con una forward guidance di durata contenuta e renderebbe meno dolorosa la fine di queste misure di intervento. (…) L’alternativa, la rinuncia al controllo della curva dei rendimenti, danneggerebbe probabilmente la credibilità della Fed.

• Fissare i rendimenti (e quindi i prezzi) degli asset lungo la curva dei rendimenti aggraverebbe le distorsioni sui mercati degli asset. Queste distorsioni e i relativi rischi per la stabilità finanziaria aumenterebbero di pari passo con l’entità degli acquisti di asset e la porzione di curva dei rendimenti controllata dalla Fed.

• Infine, la strategia d’uscita sembra essere più complessa che nel caso di QE. Con il QE, la Fed può ridurre gradualmente i suoi acquisti con un occhio alle condizioni di mercato per evitare salti improvvisi dei rendimenti – e anche questo modo di procedere non mette sempre al riparo dai problemi (ricordate il ”taper tantrum” ossia le fibrillazioni di mercato causate dal tapering nel 2013?). La Fed sembra voler mantenere il controllo della curva dei rendimenti fino a quando la ripresa non avrà attecchito e l’inflazione non avrà raggiunto o superato il livello obiettivo. Di conseguenza, le aspettative di inflazione appaiono abbastanza ben sostenute e i controlli della Fed sui rendimenti verrebbero rimossi solo quando il mercato sarà pronto a diventare più remunerativo, anche se potrebbe registrare picchi scomposti verso l’alto. (Source)

Come avrete capito, la situazione è molto complessa anche se ormai, secondo me, la stessa FED è costretta a prendere questa strada che, come avrete letto, potrebbe anche diventare la meno “onerosa”. Anche se le ripercussioni sul sistema saranno tutte da dimostrare. Immaginate ad esempio il ricorso ai tassi negativi come “estrema ratio”. Come ne risentirebbe il tessuto bancario (che poi si ripercuote sull’economia stessa)?

Inoltre, quali sarebbero gli effetti sui risparmi delle famiglie? Considerando l’elevata incertezza e i dubbi sulla solvibilità dei sistemi pensionistici privati e pubblici, le famiglie possono facilmente decidere di risparmiare di più e di consumare meno, visti anche i rendimenti risibili (quindi mantenendo in cash improduttivo, cosa che sta già avvenendo).

E’ evidente che per le banche centrali si sta vivendo una sfida unica nella storia, che farà sicuramente scuola. Noi ne saremo spettatori. In massima sintesi, qual è il messaggio che ne deriva da tutta questa bella (e spero non troppo noiosa) esposizione? Che, in un modo o nell’altro, è nell’intenzione della FED (e delle altre banche centrali statene certi) di controllare la curva dei rendimenti che quindi, per i prossimi anni, verrà tenuta tremendamente piatta.

Clicca QUI per vedere l’elenco dei post della saga #TheBigCrisis

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

kry

Scritto il 23 Luglio 2020 at 01:39

Il titolo del post dice

….. La Fed farà scuola.

Secondo me la Fed non fa altro che replicare ciò che ha fatto la Boj ancora trenta anni fa !!!

In questo post-fiume c’è un messaggio molto importante, in grado di determinare nel bene o nel male cosa succederà nel medio-lungo periodo.

Lo ricopio qui sotto:

” Senza addentrarci troppo nella teoria, se questi prestiti e queste sovvenzioni vengono usati principalmente per investimenti produttivi e strutturali (e non per tamponare momentanee crisi di liquidità), andando quindi a creare VERO reddito addizionale per il successivo rimborso dei debiti, allora tutto può avere un senso. L’extra-debito viene quindi finanziato con l’incremento di produttività.

Però…proviamo a guardarci allo specchio e soprattutto a quanto è accaduto negli ultimi mesi: come vengono utilizzate le risorse addizionali? Non ci sono dubbi, solo una percentuale bassissima di questo extra-debito è usata a fini d’investimento, mentre una percentuale decisamente maggiore viene impiegata in ben altro modo. Consumi extra, investimenti finanziari e privati, bonifiche momentanee di crisi di liquidità, ecc. ”

la discriminante che condizionerà il nostro futuro è proprio questa e mi fa piacere che sia la stessa questione che ho sollevato quando in un mio recente commento al post : “BANCHE: alert sui crediti e NPL. Effetti post Covid-19 in arrivo” l’avevo proposta come la domanda da un milione di dollari, ovvero, (la stralcio qua sotto)

“Parlando dei recenti , enormi. giganteschi stimoli monetari messi in campo dalle Banche Centrali, molti pensano si stia esagerando, MA QUANTO di questi percentualmente sono andati a coprire e copriranno i buchi produttivi e gli effetti economici dovuti al Covid e QUANTO invece E’ ECCEDENZA che andrà o è già andata a scaricarsi in folli operazioni speculative? (qui si che ci sono future implicazioni negative)