in caricamento ...

FED: continua il sostegno ma NON basterà

Scritto il 19 Marzo 2021 alle 12:09 da

Nel post precedente abbiamo provato a dare una giustificazione a quanto sta accadendo sul mercato.

Il petrolio collassa a causa di una carenza di domanda soprattutto da Europa (rallentamento anche dovuto alle poche vaccinazioni) e da Cina (raffreddamento crescita).

Questa situazione però dovrebbe quindi significare minor crescita economica e quindi minor reflazione, la causa naturale dell’aumento inflattivo in atto.

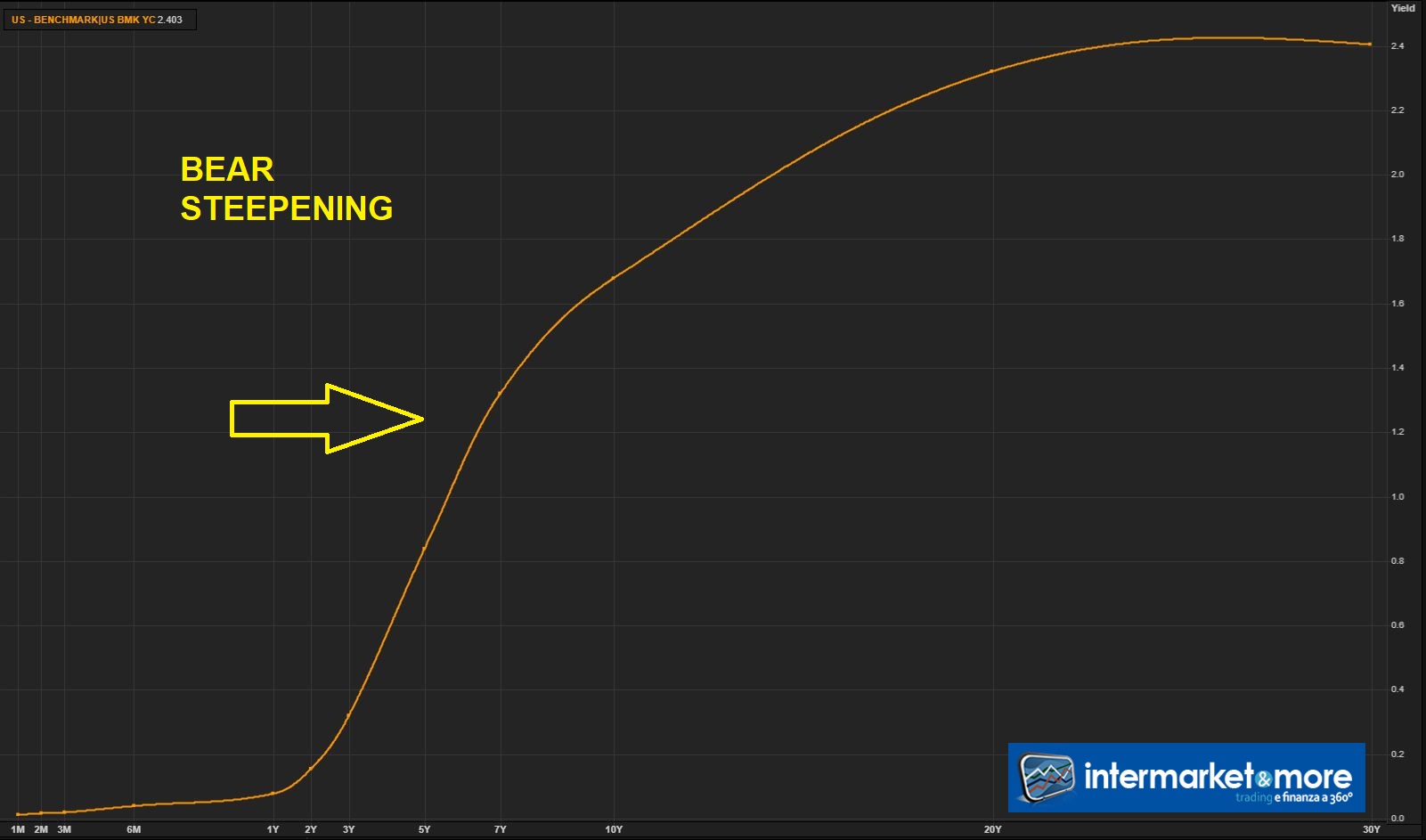

Se quindi c’è meno inflazione i tassi, a prescindere da quanto detto dalla FED che resta un progetto innanzitutto di FORWARD GUIDANCE e di tante buone speranze, i tassi dovrebbero calmierarsi e la curva rallentare la sua configurazione di bear steepening.

Il bear steepener (steepening) è un aumento della ripidità della curva dei rendimenti dovuto ad un maggiore aumento dei rendimenti a lungo termine rispetto a quelli di breve termine. Il bear steepener (steepening) solitamente si ha quando ci si aspetta un aumento dell’inflazione e della crescita economica. (Source)

Invece la situazione degenera ulteriormente, come se invece l’inflazione fosse destinata a salire ulteriormente. Per carità, la bomba di liquidità di Biden è assolutamente importante e potrebbe condizionare fortemente il mercato. Ma è ancora tutto da dimostrare se questa bomba di liquidità fiscale genererà inflazione oltre le previsioni della FED (sempre che i dati che ci forniscono rappresentino sempre la verità, dubbio che possiamo tenerci per noi, visto che l’obiettivo è far apparire spesso e volentieri una realtà distorta).

Deve esserci una motivazione anche di tipo diverso. E la motivazione potrebbe essere proprio di mercato.

(…) quest’anno il Tesoro americano dovrà emettere, per finanziare la campagna di aiuti e di investimenti pubblici, ben 2.500 miliardi di dollari di titoli di Stato. Una montagna. Ma il problema non sta nella cifra. Sta nel fatto che la Federal Reserve quest’anno acquisterà meno della metà di questi titoli in collocamento: se nel 2020 aveva assorbito indirettamente tutte le emissioni, quest’anno al ritmo di 80 miliardi di dollari di acquisti al mese si fermerà al 40% circa. Gli acquisti mensili rimangono gli stessi del 2020, bene inteso. Quello che cambia è l’ammontare di debito pubblico che gli Stati Uniti partoriranno per finanziare i grandi aiuti fiscali varati e promessi dal presidente Biden. (…) [Source]

E’ evidente che il ruolo di Giappone e Cina sta cambiando, perché poi c’è un grande compratore che ha sempre garantito il mercato, ovvero proprio la FED che manterrà il suo tenore degli acquisti MA visto appunto il deficit prodotto da Powell, non basterà più. E quindi? Chi la sostituirà? Le banche? Difficile, anche perché poi a conti fatti proprio le banche USA…

(…) hanno venduto Treasuries tra fine febbraio 2021 e il 3 marzo scorso: in una sola settimana i titoli di Stato Usa nei loro bilanci sono scesi da 206 a 154 miliardi. Il motivo è legato al fatto che a fine marzo scade quell’allentamento contabile concesso ad aprile 2020. Tutti si domandano se la Fed lo prorogherà. Mercoledì sera Powell l’ha lasciato intendere, ma il forte aumento ieri dei Reverse repo tra banche e Fed dimostra che il mercato teme di no. O teme una proroga solo parziale. Vedremo. Sta di fatto che, in ogni caso, le banche Usa non assorbiranno l’intero ammontare in emissione. (…)

Bene, quindi ci penseranno gli investitori esteri? Anche qui è difficile visto che i bondholders oltre frontiera valevano 7.226 miliardi a febbraio 2020 e sono 7.119 a gennaio 2021. Quindi diminuiti. Certo, se i rendimenti aumentano ancora, i Govies USA torneranno appetibili, ma intanto si sta a guardare una svalutazione del T-Note che continua imperterrita. Ancor peggio il 30Y.

Quindi nel frattempo, in attesa di capire Chi assorbirà questo eccesso di domanda, si preferisce stare leggeri di debito USA soprattutto a lunga duration, per tagliare i rischi.

Come vedete, alla fine gli equilibri sono sempre più sottili, il sogno americano dell’accoppiata Powell + Biden faticherà sempre di più,a causa di un equilibrio sempre più precario.

La partita è aperta, non si escludono anche interventi correttivi ad ulteriore sostegno del mercato. Ormai dobbiamo averlo ben chiaro. NON dobbiamo più sorprenderci di nulla e siccome la partita è estremamente importante, si sarà disposti anche ai miracoli. Finche le logiche naturali dell’economia si ritorceranno contro gli attori stessi. Ma questa è una storia che oggi non vogliamo né raccontare e nemmeno (ancora) immaginare.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta