in caricamento ...

DEBT EQUITY SWAP: come salvare l’Italia dal possibile default

Scritto il 21 Aprile 2020 alle 14:02 da

Qualche buona notizia ogni tanto arriva anche sul fronte Coronavirus, anche se sono notizie assolutamente logiche ed attese. La curva epidemica del Covid-19 finalmente vira verso il basso. E ci mancherebbe anche che non fosse così, dopo il lockdown che da settimane ci costringe tutti (o quasi) agli arresti domiciliari.

Oggi i nuovi contagi sono 2.256, ben 791 in meno di ieri. Dato più basso da oltre un mese, con un trend di crescita che scende all’1,3%.

Ma questa è solo una parziale vittoria. La salute prima di tutto, ovvio, ma come sempre voglio cercare di guardare le cose dal punto di vista economico finanziario. E sotto questo aspetto c’è ancora molto da dire, molto da fare, molto da programmare. E tutto deve essere fatto per proteggere il nostro sistema produttivo affinché possa ripartire non appena si potrà tornare a una parvenza di normalità. L’Italia forse più di tutti rischia che il lockdown costringa molte aziende a chiudere i battenti in modo definitivo. Il danno in termini di prodotto, di occupazione, ma anche a livello sociale sarebbe incalcolabile. E io sono convinto che ancora non ci si renda conto di cosa sta realmente capitando. Noi saremo anche un popolo resiliente, noi saremo anche fantasiosi e come i gatti abbiamo 7 ( o 9 vite come nei paesi anglosassoni) vite finanziarie. Ma i numeri sono numeri. I debiti sono debiti. E nessuno regala nulla, in primis l’Unione Europea, le banche e tantomeno lo Stato. Alla faccia di chi sperava o credeva che ci fossero interventi a “fondo perduto”.

Inoltre non dimentichiamo che l’Italia è famosa per avere un tessuto produttivo incentrato soprattutto su piccole – medie imprese. E questo rappresenta un ulteriore problema. Ecco perché bisogna fare subito e presto. E non sono i 25.000 € che salveranno il sistema. Aiutano, certo, ma sono sempre debito. Ci vuole di più.

Sussidi, bonus fiscali, oppure (in modo più aggressivo) un impegno più importante a livello pubblico, che non vuole essere una provocazione ma una proposta che non è da scartare secondo me (non si inventa nulla, basta guardarsi indietro).

Stato-Impresa: bisogna tornare a pensarci

Le previsioni (che sembrano più o meno attendibili) parlano di un deficit verso l’8-10%, gonfiato da un crollo del Pil intorno all’8%, e un debito fra il 155 e il 160.

Tutto questo fa paura ma non è pienamente percepito dalla gente. Perché sia ben chiaro, ora è dura, in un modo o nell’altro Stato e UE ci daranno una mano. Ma poi “si tirerà una riga” e verranno a chiederci conto. Senza poi dimenticare questo altro aspetto. La ricaduta.

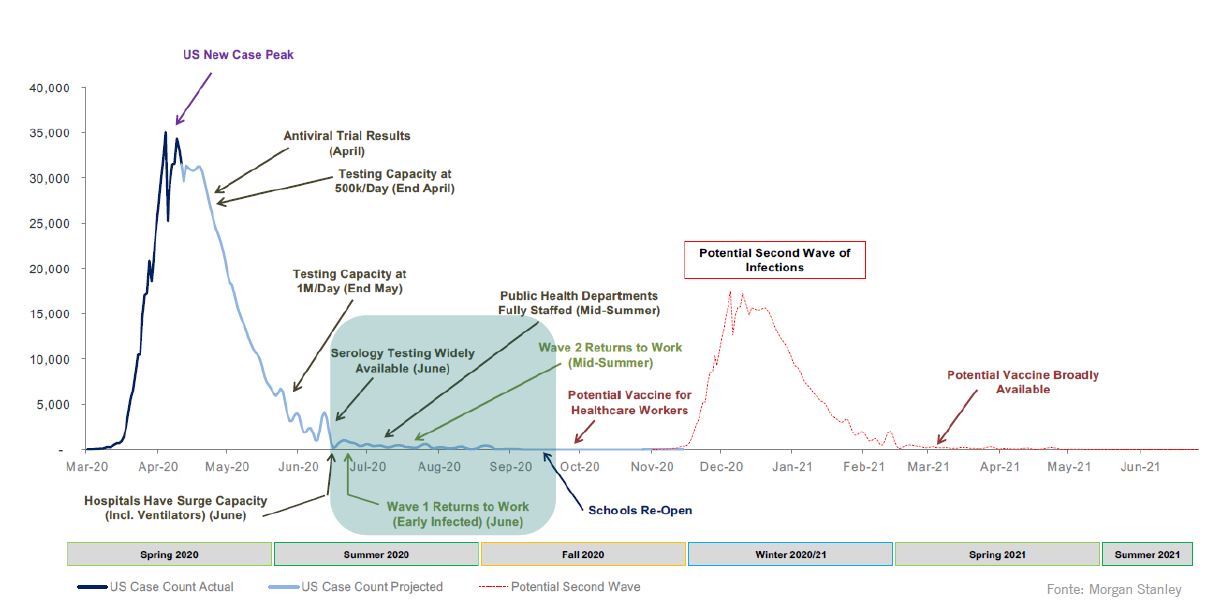

Il grafico che vi presento lo ritengo molto congruo e realistico.

Nel momento in cui ci sarà una ripartenza, sarà normale rivedere lievitare il numero dei contagi e non si può poi assolutamente escludere una “ricaduta” con la nuova stagione autunnale. E questo fino a quando NON ci saranno delle cure appropriate (leggasi in primis il VACCINO). Immaginate gli effetti anche con la riapertura anche delle scuole a settembre. Il grafico si riferisca agli USA ma credo sia ampiamente condivisibile da qualunque paese.

Chart by Morgan Stanley

Tornando all’Italia, facendo la somma di quanto esposto sopra, se non si interviene in modo massivo e serio, si rischia di finire in un circolo vizioso depressivo da cui non se ne uscirà più, se non in modo traumatico.

Leggete cosa ipotizza Banca d’Italia.

(…) Il documento della Banca d’Italia citato nei servizi del 19 aprile ha il pregio di indicare tre soluzioni, tutte condivisibili, da realizzare al più presto. La prima riguarda i trasferimenti diretti alle imprese, che non devono essere considerati meno urgenti di quelli alle famiglie, anzi sono il complemento necessario per garantire la sopravvivenza dei posti di lavoro, quindi del reddito. Le proposte al riguardo si vanno moltiplicando: sulla rivista online Voxeu, ad esempio, alcuni economisti propongono un sussidio sotto forma di contributo da erogare direttamente alle piccole e medie imprese in proporzione al reddito dichiarato lo scorso anno (un’imposta negativa, insomma).

Gli altri due punti della proposta mirano a risolvere nel medio termine i problemi finanziari tipici delle imprese, da un lato costituendo società-veicolo con capitale pubblico per la ristrutturazione dei debiti delle imprese medio-grandi e dall’altro incentivando fiscalmente la ricapitalizzazione delle aziende di ogni dimensione. Dobbiamo riconoscere che i decenni di grande euforia prima della crisi hanno creato un eccesso di debito (ai danni del capitale di rischio) che oggi risulta sostenibile solo grazie a un livello di tassi di interesse anormalmente basso che peraltro crea effetti collaterali assai gravi (per informazioni chiedere ai risparmiatori che non trovano più un tasso che sia allo stesso tempo risk free e maggiore di zero). (…) [Source]

Senza poi dimenticare che questo sistema di protezione avrebbe ripercussioni positive anche sul settore bancario che deve essere in questa fase il polmone che fa da tramite tra lo Stato e l’impresa.

Ma è verosimile l’ipotesi secondo la quale lo Stato torna a fare impresa? Si, why not?

Come proposto dall’Assonime, (che è l’associazione fra tre società per azioni che si occupa soprattutto di imposizione diretta e indiretta, diritto societario, mercato dei capitali e società quotate, attività di impresa e concorrenza), si dovrebbe procedere all’istituzione di un Fondo dedicato per assicurare alle imprese non finanziare con buoni fondamentali, ma fragili situazioni patrimoniali, nuove iniezioni di capitale, con la possibilità in determinate condizioni di convertire il debito in azioni.

Trattasi di operazioni definite di debt-equity swap. Sempre secondo Assonime, questo fondo di sostegno dovrebbe essere ovviamente a capitale pubblico (CDP?) con la possibilità di ingresso anche di banche, istituzionali di vario genere e private equity. In questo modo anche gli ITALIANI potranno sostenere attivamente la ripresa. E lo faranno quelli che hanno anche le risorse (leggasi risparmi) per poterlo fare.

Pensate che sia una follia? Forse proprio no. Vogliamo mettere in moto il risparmio degl iitaliani? Allora facciamo in modo di trasformare i “private placement” in un prodotto che sia di investimento, quello si, ma anche interessante dal punto di vista fiscale per l’investitore, invogliandolo ad investire.

Inoltre lo stato imprenditore deve essere un’opzione, ma non per questa vist ain chiave negativa. In questo modo il debito si trasformerebbe in credito nel secondo caso, evitando il collasso del sistema, e e poi ci sarebbe un sostegno anche privato (cosa che oggi non è ipotizzabile).

Ovvio, sono solo idee e pensieri sparsi ma se ci ragioniamo un attimo, forse stiamo parlando di una soluzione sostenibile e soprattutto realistica. Perché oggi più che mai dobbiamo essere concreti cercando di evitare in tutti i modi quello che prima o poi ci porterà al default.

Clicca QUI per vedere l’elenco dei post della saga #TheBigCrisis

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

12 commenti Commenta

Scritto il 21 Aprile 2020 at 15:34

John, il tuo discorso è corretto. Qui si parla di due questioni:

a) stato imprenditore (con tutte le critiche e le criticità che ne deriva)

b) private placement

Parlando del b) si tratta di investimenti SOLO per un risparmiatore target “private” e quindi con disponibilità di un certo tipo. Il piccolo risparmiatore o quello che vive coi risparmi non ne deve essere interessato.

Parere personale, ovvio!

john_ludd

Scritto il 21 Aprile 2020 at 15:37

invece lo sarà, non subito, dopo, anche se non lo vuole, soprattutto se non lo vuole.

Scritto il 21 Aprile 2020 at 16:17

Beh, tutto è possibile. Come l’imposizione di acquisto BTP per sostenere lo Stato

paolo41

Scritto il 21 Aprile 2020 at 17:01

se ti ricordi, in occasione della crisi del 2008/9 si propose la necessità di acquistare BTP Italia (ad un minimo tasso, es. 1% non tassato) al momento della dichiarazione dei redditi. Per chi dichiara un reddito superiore ad un certa livello (es: 40/50000 euro) si proponeva l’acquisto per il 10% del reddito eccedente di BTP con l’obbligo di non venderli per tre anni. L’operazione dovrebbe avere una continuità negli anni e il rimborso deve essere a prezzo 100; praticamente un prestito dei cittadini allo stato in sostituzione di una patrimoniale che toccherebbe sì i più facoltosi ma soprattutto la classe media (quella che lavora ) e i meno abbienti ma proprietari di casa.

john_ludd

Scritto il 21 Aprile 2020 at 17:01

da un eccesso epico di debito si esce solo in 4 modi 1) super crescita economica 2) default 3) inflazione 4) una combinazione di 2+3. Poi lo si può chiamare in tanti modi, oro alla patria, questo o quello, la semantica è irrilevante. La gente dovrebbe preparasi al peggiore degli scenari sperando poi che ne accada uno migliore. Se fa il contrario, in tempi normali poco cambia, in tempi speciali tutto cambia.

john_ludd

Scritto il 21 Aprile 2020 at 18:12

ma siamo sempre lì. Tutti pensano con il metro del prima, non quello di ora. Siamo 3 mesi dentro una pandemia la cui risoluzione si ottiene solo in un modo, quando almeno il 70% della popolazione mondiale è stata esposta al virus o attraverso un vaccino o direttamente guarendone. Non c’è una terza soluzione. L’ottimista, quello che si spaccherà tutte le ossa, pensa a un vaccino in 6 mesi. Non esiste. Nella migliore ipotesi possibile le miliardi di dosi necessarie saranno disponibili tra 18-24 mesi ma il realista dovrebbe considerare che gli studi sui corna virus non si sono mai interrotti dalla SARS e almeno in oriente e in Australia sono 17 anni che cercano un vaccino. Poi sappiamo che i virus mutano e più l’epidemia di diffonde maggiore la possibilità di ceppi così sostanzialmente differenti dai tre in circolazione, da rendere un vaccino inutile, o al più simile a quello dell’influenza da rifare ogni anno e che copre tra il 30% e il 70%, comunque un successo dato che il virus ne accoppa un totale. Non è questo argomento sia taboo tra la comunità scientifica, ma la popolazione viene trattata come bambini di 6 anni con contorno di stato di polizia, non vedo che successo possa avere nel contesto poi di una diffusa mancanza di fiducia in qualsiasi tipo di istituzione. Poi comprendo che non si voglia capire che indipendentemente dallo stato in cui uno vive, attività economica permanentemente ridotta a fronte di una quantità di denaro esponenzialmente crescente non porta a maggior poter di acquisto. Non c’è neppure necessità di ricordare i precedenti storici dato che sta accadendo già a velocità supersonica. Invece di collaborazione nazionale e internazionale, escludendo la comunità scientifica, tutto il resto è divisione, collisione, incapacità di assumersi responsabilità, bellicosità e tutto il corredo. Poi alcuni faranno peggio altri molto peggio. Non andrei oltre, per oggi basta.

pdf79

Scritto il 21 Aprile 2020 at 18:14

Un utente Twitter che seguo ha segnalato questo movimento spread btp Bindi, qualcuno conferma? Sembra dovuto a dichiarazione Bce.

Grazie saluti a tutti.

paolo41

Scritto il 21 Aprile 2020 at 21:15

personalmente rispetto le tue opinioni e la tua profonda preparazione e aggiungo anche che apprezzo molto il tuo modo di esprimerti….. ma non possiamo tutti essere Don Chisciotte e mettersi a combattere e/o cercare di convincere la stragrande maggioranza di chi nutre ancora la speranza di uscire da questo bailamme !!!! e la maggior parte della gente ha la vista corta e non ha la tua cultura….. io sono quasi ottantenne (sono nella fascia critica …), credo di avere accumulato tante esperienze di vita, nel bene e nel male, sia nel lavoro e, purtroppo, anche in famiglia, ma non mi arrendo, mi tengo attivo e spero che il maledetto corona virus mi risparmi perché devo ancora completare degli investimenti bloccati in questo momento dal block down. Se togliamo alla gente la voglia di reagire e la speranza di vivere un futuro, anche se completamente diverso da quello attuale, non rispettiamo il nostro ruolo che è quello di essere di riferimento ai più giovani e a quelli che ti chiamano “nonno”.

justice1

Scritto il 21 Aprile 2020 at 21:40

Per avere credibilità e credito dai paesi nordeuropei, si devono ridurre i diritti/privilegi acquisiti ai “furbetti” italici. In Germania si va in pensione con 45 anni di contributi a 65 d’età. Per ogni mese di anticipo viene sottratto uno 0,3%. Lì e nel resto dell’Europa si redistribuisce ai pensionati quanto versato. In Italia con la riforma Dini si è continuato a dare pensioni più alte ai pensionati più giovani (a scapito di pensioni di vecchiaia basse, con età di ritiro sempre più alte). Di fronte all’insostenibilità economica, è stata chiesta l’abolizione delle pensioni di anzianità (maggior equità e minori sprechi), con la Fornero si è risposto cambiando loro il nome(!), togliendo quelle (parzialmente perequative) piccole penalizzazioni introdotte, ed inserendo ulteriori privilegi a favore dei pensionati più giovani, denominati “precoci”. Ma si è ulteriormente alzata l’età per la vecchiaia. E, sorvolando sugli scandalosi vitalizi, si spendono 10 miliardi annui per le pensioni baby (una mia parente è in pensione dall’età di 30 anni: i contributi versati sono 10 volte inferiori alla pensione percepita).

In Germania la pensione media è il 15% inferiore all’italiana, nonostante sia frutto di molti più anni di lavoro. Per chiedere loro aiuto, si potrebbe dimezzare il regalo previdenziale ai giovani pensionati retributivi (con riduzione di 0,15% per ogni mese prima dei 65 anni). Il risparmio ottenuto (di molti miliardi annui) è legalmente giustificabile perché il diritto (privilegio) acquisito soccombe al principio costituzionale di uguaglianza di fronte alla legge (riducendo la disparità tra i vecchi pensionati d’anzianità ed i pensionati di vecchiaia/retributivi)

john_ludd

Scritto il 21 Aprile 2020 at 21:54

Ti ringrazio e ricambio.

Non è una questione di eliminare la speranza ma di rifocalizzarla alle mutate condizioni. Di recente ho recuperato una perla, l’ho pubblicata qui e là, inviata ad amici con risultati alterni compresi alcuni vaffa. Eppure la ritengo una lezione importante, da un sopra vissuto a un’esperienza estrema oltre l’immaginabile. La ripropongo qui.

In un libro di management di James C. Collins intitolato Good to Great (Bravi ad eccellere), Collins riporta una conversazione che ebbe con James Stockdale (1923 – 2005, è stato un ammiraglio statunitense, insignito della Medal of Honor per il suo servizio come aviatore nella guerra del Vietnam) riguardo alla strategia che adottò durante il suo periodo di prigionia in Vietnam (sette anni e mezzo durante i quali venne sottoposto a continue torture).

«Non ho mai perso la fede e non ho mai dubitato, non solo che sarei uscito, ma anche che alla fine avrei prevalso e trasformato l’esperienza nell’evento definitivo della mia vita, che, in retrospettiva, non avrei voluto fosse stato diversamente.»

Quando Collins chiese chi non ce la fece a sopravvivere alla prigionia, Stockdale rispose:

«Oh, è facile, gli ottimisti. Oh, loro erano quelli che dicevano: “Usciremo per Natale”. E il Natale arrivò e passò. Poi dissero: “Usciremo per Pasqua”. E la Pasqua venne e passò anche quella. E poi per il giorno del Ringraziamento, e poi di nuovo Natale. E morirono di crepacuore.»

Stockdale, quindi, aggiunse:

«Questa è una lezione molto importante. Non devi mai confondere la fede nel fatto che alla fine ce la farai — cosa che non ti puoi mai permettere di perdere — con la disciplina per affrontare i fatti più brutali della tua realtà attuale, qualunque essi possano essere.»

Nel tuo caso, il solo fatto di essere giunto a quasi ottanta anni lucido e attivo con progetti in corso e la determinazione di completarli evidenzia che conosci il valore della disciplina, dunque questo non è certamente una lezione rivolta a te che hai superato la prova della vita più del sottoscritto. I più giovani, con molto tempo davanti, credo dovrebbero rifletterci su.

Scritto il 22 Aprile 2020 at 08:56

Solo per la cronaca.

Da Il Sole 24 Ore di stamattina. Grazie a Frank per avermi mandato questo file.

Direi proprio si tratti dei soliti sogni, pelosi per dipiù. Se Michele cede i propri risparmi in cambio di equity, rinuncia alla liquidità di oggi per riaverla FORSE un domani lontano almeno un decennio. Nel frattempo come campa ? Gli italiani sono (almeno alcuni) relativamente fortunati, potendo attingere alle loro riserve. Se le cedono è notte.