PIR: verranno farciti di crediti deteriorati?

Sono ormai settimane che vi “martello” sulla tematica “PIR” (Piani individuali di risparmio) cercando di mettervi in luce non solo gli aspetti positivi ma, come sempre faccio, anche gli aspetti più importanti, ovvero i rischi e le particolarità. Non mi piace dire “aspetti negativi” perchè di negativo in fondo, non c’è nulla. Ci sono solo delle caratteristiche di un prodotto che troppo spesso viene venduto senza spiegare esattamente come è costruito e quali sono i rischi a cui ci si può andare incontro.

I vari post sull’argomento, se volete farvi un po’ di cultura finanziaria, li potete riprendere cliccando QUI.

E il mio consiglio può solo essere quello di informarvi per benino prima di sottoscrivere un PIR, al fine di sapere COSA state comprando, visto che è palese una pressione mediatica e commerciale che quasi non ha precedenti. Anche perchè i costi che il sistema fa pagare al cliente su questi prodotti sono, a volte, impressionanti: commissioni di ingresso, di uscita, di performance più commissioni di gestione spesso a livelli importanti.

Non bisogna però generalizzare, ogni prodotto ha le sue caratteristiche commissionali (che possono anche essere eventualmente scontate dall’operatore). Focalizziamoci piuttosto sul resto.

Per completare l’argomento PIR, oggi vi propongo un articolo dell’amico e collega “Alieno Gentile” che si prodiga in un interessante articolo sui Piani Individuali di Risparmio che potrete leggere nella sua completezza CLICCANDO QUI.

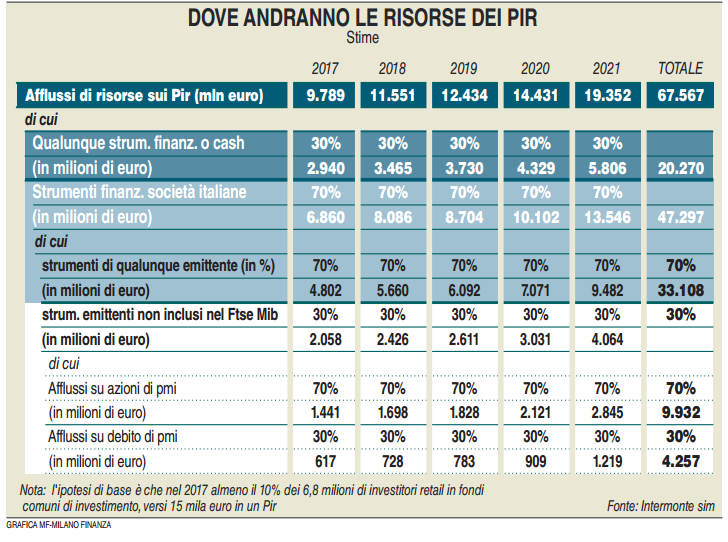

(…) Con l’intento di catalizzare dei capitali sull’economia reale il governo ha lanciato, nella Legge di Bilancio 2017, i piani individuali di risparmio (Pir). (…) Ma mentre gli operatori si attrezzano alla loro realizzazione, i Pir hanno già realizzato un effetto sulle Borse: dalla loro introduzione, l’aspettativa di capitali dei risparmiatori indirizzati verso i Pir, dove resteranno perché vincolati alla permanenza, ha spinto trader e operatori professionali ad anticipare il trend: così hanno comprato le azioni delle mid e small cap italiane (società e piccola o media capitalizzazione, ndr) un effetto detto “frontrunning”. (…) Cosa è successo? Il Pir è uno strumento che può allettare tanti piccoli risparmiatori, ma di certo non attrae gli operatori professionali e i trader, che barattano volentieri un beneficio fiscale ipotetico con la certezza di essere liberi da vincoli temporali. Il movimento di Borsa fa paradossalmente gridare al “successo” dell’iniziativa Pir, che in realtà è poco oltre la gestazione. Vengono proclamati grandi numeri, ma per lo più si tratta di vecchi fondi ridenominati “Pir”. (…)

In linea di massima sono cose che avevo già anticipato e che qui l’amico Andrea ha espresso in modo semplice ed esplicito. Ma è proprio la “carenza” di sottostante che potrebbe fare danni inimmaginabili.O meglio, non preventivati. Ecco perchè vi parlo di CONSAPEVOLEZZA.

(… ) Intanto appaiono le prime brutte avvisaglie: il sistema bancario è alla disperata ricerca di risorse per l’acquisto di crediti deteriorati (Npl) a prezzi “di favore”. Attraverso un emendamento, le cartolarizzazioni di Npl sono state etichettate come strumenti diversificati ad alto rendimento, utilizzabili per strumenti previdenziali come fondi pensione e Pir, che diligentemente provvederanno a comprare ciò di cui le banche devono disperatamente liberarsi. La situazione che si è venuta a creare è quindi la seguente: mentre le banche si apprestano a distribuire sul mercato dei prodotti costruiti su misura sui parametri previsti dalla legge per i Pir, il mercato ha già portato le valutazioni molto più in alto. (Source)

Avete capito? Due piccioni con una fava. O forse, è meglio dire che a tanti piccioni (i risparmiatori) vogliono affibbiare la fava degli NPL. In questo modo, però, si risolverebbe il problema per il sistema bancario. Altro che “bad bank“. Altro che fondo specializzato, ci pensano i PIR a trasformare le sofferenze in prodotti che poi vengono messi in queste forme di investimento e quindi (la storia insegna) ribaltati sui risparmiatori.

E, notate bene, chi fa un PIR lo fa con un’ottica di 5 anni almeno, proprio per poter godere dei benefici fiscali, sempre che il prodotto sia poi in guadagno. Nel frattempo, però, questi prodotti rischiano di essere farciti di titoli Small e Mid cap che, come già spiegato, hanno problemi di “size”, più una serie di prodotti o contenitori non quotati di “dubbia” qualità. Però nulla di illegale, sia ben chiaro. Si fa qualto permette la normativa. Ovvero scaricare sulla massa i problemi delle banche,

Ancora una volta, e scusatemi se mi ripeto, #sapevatelo. E poi…buon PIR A TUTTI!

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

qualcuno si farà molto male e chi saranno se non i risparmiatori?

bel video sui “reali” benefici dei PIR che sono solo ed unicamente a favore delle banche

https://www.youtube.com/watch?v=O-UArZ9iLa4

Confermo anch’io i tuoi dubbi in proposito.

Circa 3 mesi fa, prima di sentirci telefonicamente, ho visto una proposta “irripetibile e da cogliere al volo, possibilmente entro domani…” di un “prodottino” che a 5 anni di distanza dava un rendimento basato su un non meglio specificato sottostante, chiaramente scelto dall’emittente – noto istituto bancario nazionale – e propagandato (è la parola esatta…) con un fiume di parole in stile “Il Gatto e la Volpe”.

Solo studiandoci su almeno 1 ora ti rendevi conto (sapendo far di calcolo e conoscendo l’ambiente) di quale rischio ti accollavi. Altro che tutela del risparmio.

Magari non tutti, chiaramente, ma quando ci mette lo zampino il Governo italiano facendo anche certi regali…a me una certa puzza balza subito al naso…

Tanto basta far riferimento al rischio insito in ogni investimento, no… ?!

Un Pater, un’Ave, un Gloria “et ego te absolvo a peccatis tuis…” probabilmente ragionano così…

buongiorno, si, ci ho ragionato anch’io, mi sono detto che probabilmente le mid-cap o gli azionisti più grossi, metteranno sul mercato delle azioni che hanno in pancia.

Per la serie, mi faccio un graziosa plusvalenza alla faccia dei PIR-la…come al solito.

è la versione italiana dei tulipani e di tante altre bolle blu. A guadagnarci saranno solo gli intermediari e pure tanto. Stavolta Seminerio ha fatto centro:

http://phastidio.net/2017/05/25/bolle-dallo-stagno-italiano/

Su questo non ho dubbi e sto martellando sull’argomento da tempo non a caso…

chi ha operato in parallelo su alcune azioni delle medie e piccole società, fregandosene se paga le tasse sul gain, ha portato qualche soldo a casa. Non sono così convinto che la situazione possa comunque continuare con sostanziali profitti……

paolo41,

Chi ha familiarità con gli etf e fa meno chiacchiere da bar, sempre a cercare il pelo nell’uovo,avesse acquistato come tanti hanno fatto etf mid cap Pir cod isin fr0011758085 si ritrova con un 30/40% di guadagno in 3/ 4 mesi.Faccio notare che le spese se non ricordo male sono lo 0,20% annuali.Da una parte si legge che è in arrivo la tempesta estiva però per ora c’è tanto sereno,i Pir sono predisposti alla truffa? vedremo ,però chi ha fiuto e gioca d’anticipo si tira fuori dal cilindro un bel coniglio bianco. Etf pir mid cap a mio avviso è un ottimo prodotto.

veleno50@finanza,

complimenti !!!! io ho realizzato un 28% lordo (al netto delle commissioni) e ho chiuso tutto !!!!!

veleno50@finanza,

non ero a conoscenza dell’ETF che hai menzionato……

In finanza non esistono pasti gratis e quindi se si ha un regalo, NO TASSE… Il sogno di ogni italiano, vi é certamente uno o più ostacoli che l’avido investitore smanioso e bramoso di affermare”il mio banker mi ha dato investimenti senza tasse, solo guadagni”. Purtroppo one avere fatto osservare ora c’è anche la mina npl…della serie ” da buon frankestein creiamo dei mostri…”. Una domanda però: Dato uno ad stock di capitale nell’ordine di 20 mld in totale, quanto potranno mai sottoscrivere di NPL? direi comunque una cifra ridicola 10mld su oltre 200 . Oppure mi sbaglio? Grazie

Mi sono permesso di intervenire ,solo perchè siamo al nastro di partenza(Pir) e il Tour è appena iniziato ed è molto lungo.I gestori hanno tante munizioni da sparare,record su record nella raccolta risparmio,comunque in Europa i Pir sono già esistenti sia i Francia che in Uk e riscuotono buone performance.Ciao

Ho partecipato personalmente ad un evento di una nota banca italiana in cui venivano presentati i PIR. La relatrice ha indicato con estrema chiarezza molti dettagli ma, a mio avviso ha attribuito allo strumento una funzione che non è reale.Mi spiego meglio. Al fine di esaltare lo strumento gli è stato attribuito il potere di raccolta di finanza messa a disposizione per lo sviluppo delle Mid-Cap Italiane. La questione non è proprio così, perchè le società quotate che verranno partecipate dai fondi, a meno che non ci sia un aumento di capitale, non beneficeranno di alcuna liquidità aggiuntiva. I PIR acquisteranno azioni già presenti sul mercato.

Chiaramente ho fatto notare questo aspetto creando un discreto imbarazzo tra i relatori.