in caricamento ...

FLASH: nasce ATLANTE per sorreggere banche e crediti deteriorati

Scritto il 12 Aprile 2016 alle 08:34 da

Nelle scorse settimane abbiamo più volte focalizzato la nostra attenzione sulla problematica della banche italiane e dei relativi aumenti di capitale, oltre che della gestione dei crediti deteriorati.

Se in questo post (CLICK HERE) si era detto che non bisognava sottovalutare il fenomeno, in questo secondo articolo si anticipava la possibilità della costituzione di un contenitore, finanziato sia da denaro pubblico che privato, con l’obiettivo di sostenere ( o meglio salvare) il sistema.

Ed ecco che in nottata arriva l’annuncio.

Un Atlante destinato a reggere sulle sue spalle larghe 6 miliardi il peso delle banche in difficoltà ed evitare il rischio di una crisi dell’intero sistema creditizio ed economico. È per l’appunto «Progetto Atlante» il nome in codice del fondo da 6 miliardi messo in piedi da governo, fondazioni bancarie, Cassa depositi e prestiti, le principali banche e assicurazioni italiane (Intesa e Unicredit faranno la parte del leone), casse di previdenza e fondi pensione. (…) Il Fondo Atlante ha due obiettivi: il primo è quello di sostenere gli aumenti delle banche –Popolare di Vicenza e Veneto Banca – che non dovessero riuscire a piazzare le loro azioni sul mercato; proprio per questo nel suo round di finanziamento iniziale, che dovrebbe essere concluso prima di fine mese, punta a raccogliere almeno 4 miliardi. (Stampa)

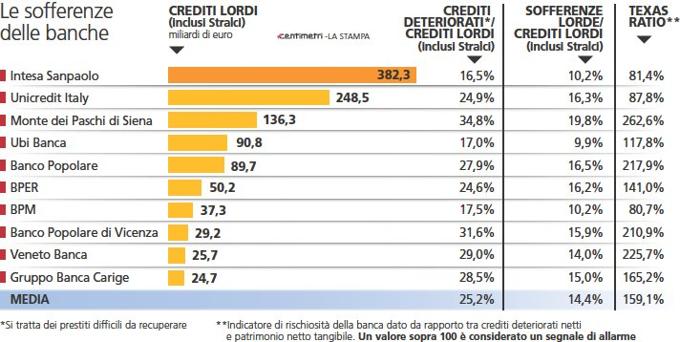

Fonte: La Stampa

Una protezione innanzitutto per i pericolissimi aumenti di capitale di Pop Vicenza e Veneto banca, i quali potevano anche rischiare di finire deserti (ma non c’erano dei consorzi di garanzia?) e poi, in un secondo tempo, andare a gestire i crediti deteriorati. Ma questa è un’altra puntata, anche perché bisognerà poi vedere la quantità di denaro rimanente a disposizione di Atlante, e soprattutto i prezzi a cui teoricamente verranno riacquistati i NPL. Nella slide sopra riportata potete notare anche il Texas Ratio.

Particolarmente interessante è il Texas Ratio, l’indicatore che segnala la rischiosità della banca dato dal rapporto tra debiti netti deteriorati e patrimonio netto tangibile. Più alto è il Texas Ratio, insomma, peggio è messa la banca.

Ecco così che Intesa-Sanpaolo ha un indice dell’81,4% e Unicredit dell’87,8% a livello di gruppo; ma appena si passa a Mps il Texas Ratio balza al 262% – purtroppo per i senesi record nazionale – mentre la Popolare di Vicenza e Veneto Banca hanno dei tassi rispettivamente del 210,9% e del 225,7%. Carige è a quota 165,2%. E tra i promessi sposi Bpm e Banco Popolare saltano all’occhio le diversissime condizioni di salute: un tonico 80,7% per la banca milanese, un sinistro 217,9% per i veronesi.

Ma a questo punto possiamo considerare Atlante aiuto di stato? Beh, non del tutto, anche perché è un progetto volontario con la maggioranza di capitale privato. Inoltre Atlante farà capo a Quaestio Sgr (controllato da Fondazione Cariplo e da Penati).

I sei miliardi, sia BEN chiaro, son sufficienti per gestire gli aumenti di capitale in corso ma sono insufficienti per la gestione di buona parte dei crediti deteriorati. Ma tanto per cominciare, è meglio di niente. Ieri il mercato ha continuato a festeggiare, oggi capiremo se l’euforia è già passata e se arriva già il tradizionale take profit sulla notizia.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

4 commenti Commenta

Scritto il 12 Aprile 2016 at 11:45

Ovviamente nel momento della redazione del post non avevo ancora molte informazioni. Ora si sta iniziano a scoprire qualcosa di più. In giornata sarà impossibile ma per domani vedo di aggiungere alcuni tasselli importanti

corvaz

Scritto il 12 Aprile 2016 at 12:49

Grazie Danilo

Qualche giorni fa suggerivi di dare un occhio anche ai volumi – se non sbaglio. Non è che prossimamente puoi approfondire l’argomento?

paolo41

Scritto il 12 Aprile 2016 at 16:35

alcune importanti banche sospese per eccesso di ribasso, se non sbaglio……….

“Una protezione innanzitutto per i pericolissimi aumenti di capitale di Pop Vicenza e Veneto banca” e sarà come l’aumento di capitale alla Saipem… e mi piacerebbe sapere quanto le banche ci hanno guadagnato da quell’aumento o se ne sono rimaste incastrate… un fondo che vede riuniti i più grossi pesci cani della penisola mi fa pensare che è meglio cambiare mare