Come salvare le BANCHE italiane ingannando il mercato

MONTE DEI PASCHI ed i suoi fratelli: la gestione “politica” del problema distruggerà il sistema! Crediti deteriorati che saranno sopravvalutati, cessioni di asset comprati a livelli elevati, stress test pilotati per frenare la speculazione. Ma di concreto c’è qualcosa?

Non avevo alcun dubbio e le ultimi segnali in arrivo da Bruxelles lo confermano. Gli stress test saranno l’ennesima farsa. Infatti sembra proprio che nell’analisi dell’EBA, che verrà pubblicata nel giorno 29 luglio, non ci dovrebbero essere delle particolari urgenze in ambito di ricapitalizzazione. In altri termini, ci siamo preoccupati per nulla, non ci sono problemi urgenti per le sofferenze e quindi anche la stessa Monte dei Paschi di Siena non dovrà subire la via crucis dell’aumento (ennesimo ) di capitale.

«Le banche dell’Ue hanno raggiunto livelli di capitale Cet1 in media del 13,4% – rassicura l’Eba, presieduta dall’ex Bankitalia Andrea Enria -. In questa edizione non verranno definite soglie di capitale al di sotto delle quali le banche non passano l’esame. I risultati saranno il punto di partenza fondamentale per una valutazione più ampia sulla solidità delle banche da parte delle autorità di vigilanza competenti (la Bce per la zona euro)».

Possiamo definirlo un miracolo? Probabilmente si, anche perché ormai è palese la situazione di emergenza in certe banche italiane. Posso ancora capire il “salvataggio in zona Cesarini” di UniCredit, la quale, probabilmente a seguito di un’imbeccata in arrivo proprio da Bruxelles, si è sistemata i conti vendendo il 10% di Bank Pekao e il 10% di Fineco Bank. Ma per le altre? E per MPS?

La cosa poi curiosa è la nota sui “salvataggi” delle banche.

Più tempo sembra necessario nel negoziato sui salvataggi bancari in corso tra Roma e Bruxelles. La commissaria Ue per la Concorrenza, la danese Margrethe Vestager, ha detto che vanno superati «dettagli difficili» e che potrebbe non concludersi entro il 29 luglio. A influenzare la trattativa è arrivata anche la sentenza della Corte europea di Giustizia di Lussemburgo sul ricorso della Slovenia contro l’applicazione delle nuove regole del «bail in» con trasferimento delle perdite bancarie sugli investitori privati (soprattutto azionisti e obbligazionisti). Vestager ha detto che gli eurogiudici hanno confermato la linea della Commissione europea anche nella «condivisione dei rischi», che nell’applicazione «ha fatto risparmiare una grande quantità di denaro ai contribuenti senza sollevare problemi di stabilità finanziaria». Pertanto, per la commissaria, il verdetto «non ha un impatto sui negoziati che abbiamo con l’Italia» sulle ricapitalizzazioni preventive e su altri interventi dello Stato nel settore bancario. Ma la Corte Ue ha anche confermato l’esistenza di flessibilità. E’ possibile chiedere deroghe in caso di «specifiche circostanze eccezionali», proprio come sta negoziando l’Italia appellandosi al pesante arretramento in Borsa degli istituti di credito negli ultimi tempi (accentuato dall’effetto Brexit). (CdS)

Mi sembra chiaro. L’EBA e l’UE cercano di spegnere l’incendio speculative sulle banche italiane “comprando tempo” e sottostimando il problema. Così facendo la speculazione sulle banche italiane dovrebbe frenarsi (quindi facendone recuperare la capitalizzazione) tranquillizzando gli animi. Ma è ovvio: i problemi, così facendo, non verrebbero risolti.

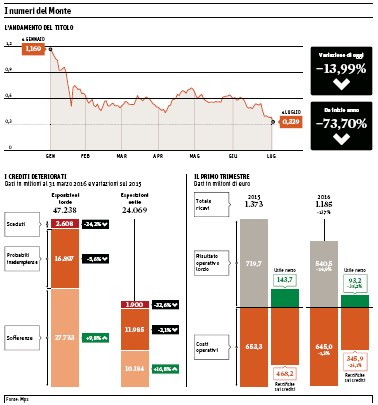

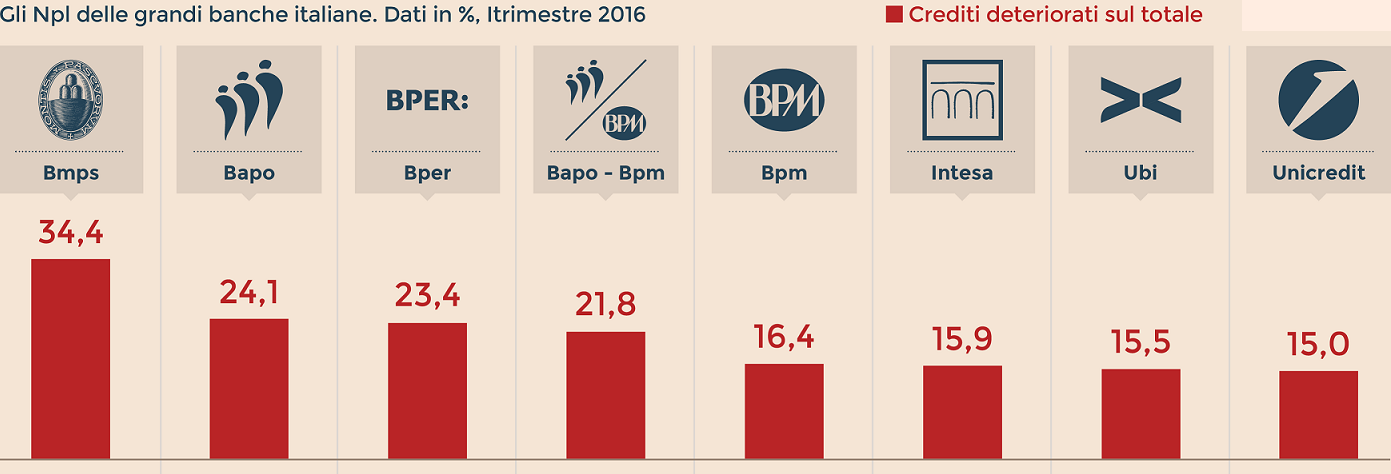

Anche perché, non dimentichiamolo MAI, soprattutto su MPS c’è un problema enorme, che si chiama CREDITI DETERIORATI, o se preferite sofferenze bancarie o ancora NPL.

Si parla da tempo di una cessione di questi crediti ad Atlante. La BCE ha praticamente imposto a Siena di cedere 10 miliardi di NPL. E, pensate un po’, cosa potrebbe fare MPS per cercare di fare un po’ di cash? UDITE UDITE… per completare un’opera distruttiva fino al midollo, si sta valutando di vendere l’asset che creò scandalo ai tempi che furono per il prezzo di acquisto e che ha generato il primo vero grande passo autodistruttivo della banca senese. Sto parlando della possibile cessione di Antonveneta.

Il progetto è riemerso nelle ultime ore e sembra stia rapidamente prendendo consistenza. Per risolvere i problemi del Monte dei Paschi di Siena, invitato dalla Bce a definire entro il mese un piano per la cessione di 10 miliardi aggiuntivi di sofferenze, si profilerebbe un ritorno al passato, cioè la cessione di Antonveneta. La costosissima acquisizione dalla quale sono originate le attuali disgrazie della banca senese, attesa sempre a fine mese ad altri due appuntamenti cruciali, gli stress test dell’Autorità bancaria europea, che potrebbero evidenziare un nuovo fabbisogno di capitale, e l’approvazione dei conti del semestre. Per l’acquisto del ramo d’azienda rappresentato dalla ex Banca Antonveneta, riferiscono fonti concordanti, sarebbero in corso da alcuni giorni contatti con Ubi Banca. (CdS)

Direi che tutto questo è pazzesco, anche perchè, siamo onesti, è tutto una questione di prezzi. Si fanno i conti senza l’oste. Cessione di Antonveneta ad una controparte, forse UBI. Ma a che prezzo? E poi gli NPL ceduti ad Atlante. E anche qui, a che prezzo?

Attenzione, non agitiamoci troppo. Si è coscienti che questa grande cessione di deteriorati fungerebbe da benchmark nei confronti delle altre sofferenze bancarie, visto che nessuno se la sente di dare un valore a questa carta straccia. Ma NON c’è problema! Leggete qui sotto.

Il tema del prezzo a cui saranno ceduti gli Npl – dossier a cui sta lavorando l’advisor di Mps, Jp Morgan – è di rilievo in verità per l’intero sistema bancario italiano. Una cessione dei crediti in sofferenza a un prezzo superiore a quello di mercato – sistema che ha già scontato una svalutazione pesante dopo il salvataggio delle 4 banche regionali – permetterebbe un repricing collettivo di tutti gli asset del settore. Con un beneficio anche per le valutazioni di tutti i titoli bancari. (IS24H)

Incredibile signori. Stabilire un prezzo “politico” ed irrealistico per generare una “bolla” di valutazione per il bene dei bilanci delle banche italiane. Valutare insomma la carta igienica al prezzo della carta da parati. E poi dite che non dobbiamo essere preoccupati? Gestire il problema delle banche in modo “politico” non può che portare a sconquassi. E’ proprio vero, la storia non insegna proprio nulla…

Incredibile signori. Stabilire un prezzo “politico” ed irrealistico per generare una “bolla” di valutazione per il bene dei bilanci delle banche italiane. Valutare insomma la carta igienica al prezzo della carta da parati. E poi dite che non dobbiamo essere preoccupati? Gestire il problema delle banche in modo “politico” non può che portare a sconquassi. E’ proprio vero, la storia non insegna proprio nulla…

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

ottima analisi ed ottime osservazioni… ormai non dobbiamo stupirci di niente!!!! L’altro ieri stavo facendo un riavvolgimento del nastro della crisi dagli esordi del 2006 ad ora, un esercizio assai utile!!! Ebbene, il sunto è che dopo Lehman… tutto è da salvare, fin qui nulla di nuovo, e pertanto non mi scandalizzo affatto se oggi o a breve MArio afferma che la BCE allargando i propri cordoni acquista sia più corporate bond che anche trance super senior di cartolarizzazione bancarie…. Manna dal cielo!!! E poi visto che questo sistema ha i suoi limiti a breve affermerà che acquista anche trance mezzanine …. Tanto, le banche centrali non possono fallire… basta che creino dei pc più potenti o dei cloud e tutto si supera….

Giusto rubicon, ma pensavo anche ad un altro fatto: chi pagherà il conto, che primao poi arriverà e in che modo questo conto verrà saldato.

Se poi il mercato pensa che tanto tutto verrà salvato non ci sarà più differenza tra le cose sane e le cose malate.

assistiamo a mercati azionari che crescono grazie alla liquidità a costo zero, ad operazioni di buy back ed altre diavolerie del genere ma, nel frattempo, la velocità di circolazione della onera è ai minimi storici.

Proprio un bel mondo per inostri figli e nipoti

Nimbro, il saldo lo pagheremo noi …

Eravamo nel tardo estate 2008, in campagna con mio babbo che ci si dilettava, quando, neppur trentenne rampante in ambito bancario/finanziario… di fronte alla crisi che stava emergendo mio babbo mi disse: paolo, guarda, c’è una montagna, i nostri risparmi ed una buca, il debito sia statale che corporate-privato. La dimensione è la stessa. Sai come va a finire…? I surplus coprono i debiti…. “. Come? Io sono sempre dell’idea che alla fine ci sarà una fiammata inflazionistica… da paura!!! I debitori si salvano, i privati… ahimè… saranno doloriii!!!

DREAM tranquillo, il mercato è il giudice ultimo supremo e non lo freghi, possono anche valutare politicamente da 1 a 10 6 una cosa che vale 4 ma il mercato non lo freghi, attribuirà sempre e comunque ai titoli in borsa il loro vero valore. IL MERCATO FINANZIARIO NEL SUO COMPLESSO è Più GRANDE E POTENTE DI TUTTI.