in caricamento ...

BAIL-IN: il CdM approva, sarà il risparmiatore a salvare le banche. Come difendersi?

Scritto il 11 Settembre 2015 alle 11:11 da

La notizia di certo non ci sconvolge perché ve l’ho ampiamente anticipata nei mesi scorsi.

La notizia di certo non ci sconvolge perché ve l’ho ampiamente anticipata nei mesi scorsi.

Mi riferisco alla famosa normativa europea sul “Bail-in” che interessa le banche italiane, la quale prevede che, a partire da gennaio 2016, se una banca va in crisi finanziaria, non ci sarà più automaticamente l’intervento dello Stato ma saranno azionisti ed obbligazionisti che dovranno farsi carico delle eventuali perdite.

Come previsto però, verranno garantiti i depositi fino a 100 mila euro. E se sarà necessario, solo a quel punto interverrà il fondo di garanzia finanziato dalle banche stesse per un importo NON superiore al 5% delle passività.

Quindi, sono escluse dal concorso al ripianamento del dissesto della banca: i depositi protetti, cioè fino a 100.000 euro; le passività garantite; le passività interbancarie con scadenza originaria inferiore a sette giorni.

Sarà Bankitalia a dover gestire i vari passaggi del bail-in, del salvataggio e del risanamento.

Infatti, oltre al bail-in, Bankitalia può disporre della cessione totale o parziale a un privato delle azioni; creare una bridge-bank, un ente ponte, a cui cedere attività mantenendo la continuità delle funzioni essenziali dell’intermediario in crisi quando non ci sono le condizioni di mercato per trovare un compratore; creare una società veicolo per la gestione delle attività (bad bank) a cui cedere in blocco alcuni beni e rapporti giuridici della banca soggetta a risoluzione in modo da massimizzarne il valore nel tempo in vista di una successiva valorizzazione.

Insomma, avete capito perfettamente che la normativa europea viene applicata anche in Italia e comporterà un cambiamento epocale per la gestione della crisi bancaria.

L’obiettivo numero UNO, se non lo avete capito, è cercare in tutti i modi di deresponsabilizzare il pubblico ed evitare in tutti i modi che il risanamento di una banca vada a carico del contribuente.

In passato vi ho parlato del BAIL-IN in questi post, ripercorrete l’evoluzione della questione, e scoprirete che le origini del Bail-In sono state generate nel Sud del Mediterraneo…

In passato vi ho parlato del BAIL-IN in questi post, ripercorrete l’evoluzione della questione, e scoprirete che le origini del Bail-In sono state generate nel Sud del Mediterraneo…

Per il risparmiatore, questa normativa deve suonare come un campanello d’allarme soprattutto per chi ha una concentrazione elevata di bond su una singola istituzione, ancor di più se si tratta di banche locali che “spingono “ la raccolta diretta in modo che oserei dire “generoso”.

Già la normativa Mifid II, cercando di mettere dei paletti sulla concentrazione di portafoglio, andrà incontro ad un maggior monitoraggio. Ma la Mifid II partirà solo nel 2017 e di acqua sotto i ponti, nel frattempo, ne passerà molta.

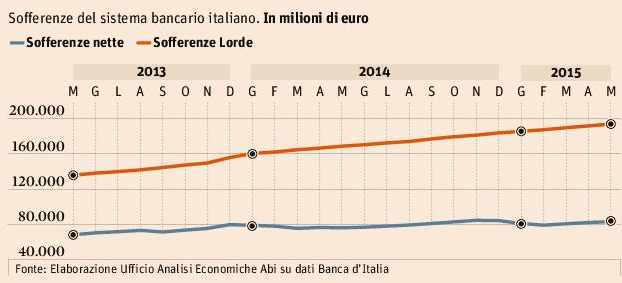

Quindi, solo un consiglio. Ora più che mai, quando si tratta di emissioni obbligazionarie, una parola d’ordine FONDAMENTALE è sempre solo una: DIVERSIFICAZIONE. Anche perchè il grande problema delle banche italiane (lasciando da parte, ovviamente, l’esposizione sul debito sovrano) sono le sofferenze. La tendenza delle stesse non è certo rassicurante…

Source: IlSole24Ore

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

kry

Scritto il 12 Settembre 2015 at 17:10

E’ proprio una sentanza Bestiale come il post scritto 11(/09) 11:11 da chi vive a Torino città dell’ esoterico. Danilo non ti smentisci.

Fai a tempo a redimerti.

14/09 Esaltazione Santa Croce.

14/09/1578 viene trasferita a Torino la Santa Sindone.

Ciao buon fine settimana.

“Quindi, sono escluse dal concorso al ripianamento del dissesto della banca: i depositi protetti, cioè fino a 100.000 euro; le passività garantite; le passività interbancarie con scadenza originaria inferiore a sette giorni.”

Ciao Danilo, grazie per l’aggiornamento. Quindi, che tu sappia, anche i fiduciari 48h sono esclusi?