BORSA USA: quando il CAPE Ratio di Shiller segnala un rischio di drawdown importante

Ok, lo so che quanto sto per esporre è statistica. E la statistica lascia il tempo che trova sopratutto quando il quadro di mercato è cosi particolare con tassi di interesse ormai staticamente in area ZERO.

Però questo ragionamento credo possa essere difendibile vedendo proprio alcune valutazioni storiche che non vogliono “suggerire” il VENDETE TUTTO e mettete i soldi sotto il materasso, ma vuole semplicemente dare al risparmiatore la solita CONSAPEVOLEZZA (eddai, un po’ di cultura finanziaria sotto l’ombrellone, oltre ai giornali scandalistici ci può stare) che spesso manca. Ovvero che il mercato azionario è oggi poco volatile in modo anomalo e che questa fase di massima confidenza potrebbe lasciare il posto ad un periodo di maggiore volatilità.

Prendiamo in esame per l’occasione il CAPE Ratio di Shiller.

Innanzitutto cosa è il cosiddetto Shiller PE ratio (CAPE Ratio)?

[…] Price earnings ratio is based on average inflation-adjusted earnings from the previous 10 years, known as the Cyclically Adjusted PE Ratio (CAPE Ratio), Shiller PE Ratio, or PE 10 […] (Source)

Quindi, rispetto ai più semplici indicatori come il tradizionale price earning, possiamo considerarla come una versione più evoluta ed affidabile. La base è il vecchio rapporto prezzo utili, o se preferite price earning ratio. Però non ci si ferma qui. il Price Earning è “Cyclical Adjusted“, ovvero “aggiustato” coerentemente col ciclo economico in atto. Praticamente un Price earning che viene parametrizzato al momento storico economico presente.

Eccovi spiegato l’acronimo CAPE di Shiller, ovvero il cyclically-adjusted price-earnings ratio (CAPE Ratio).

Spiegato dallo stesso Robert Shiller nel suo libro “Irrational Exuberance,” la relazione “ciclo economico” e price earning, utilizzando una media a 10 anni di quest’ultimo dato, ci permette di valutare in modo valido il mercato, in quanto il price earning ha un valore diverso se valutato in fasi di mercato euforico o di mercato depresso.

Per farla breve, il CAPE di Shiller è considerato dallo stesso autore un interessante indicatore, da seguire in acquisto quando il livello scende quantomeno al livello di 10. Viceversa occorre fare attenzione quando si sale oltre certi livelli. (Source)

Ma quali?

Intanto eccovi il grafico dell’attuale CAPE Ratio di Shiller. NOTA BENE: stiamo parlando di mercato azionario USA.

Siamo quasi al doppio della valutazione media se prendiamo tutte le rilevazioni da inizio secolo. E questo potrebbe già essere un segnale di allarme. Inoltre siamo tornati oltre quota 30, un livello che in passato, quando toccato, è stato a volte anche superato ma poi ha portato ad importanti correzioni.

Dite che stiamo parlando però di epoche diverse e non paragonabili? Certo. E’ vero e allora proviamo ad estrapolare solo i dati dal 1970 ad oggi. La media del CAPE Ratio di Shiller restava comunque in area 20, 10 punti in più rispetto ai valori attuali.

I tassi di interesse bassissimi giustificano la sostenibilità di un CAPE Ratio di Shiller in area 30? Fino ad un certo punto.

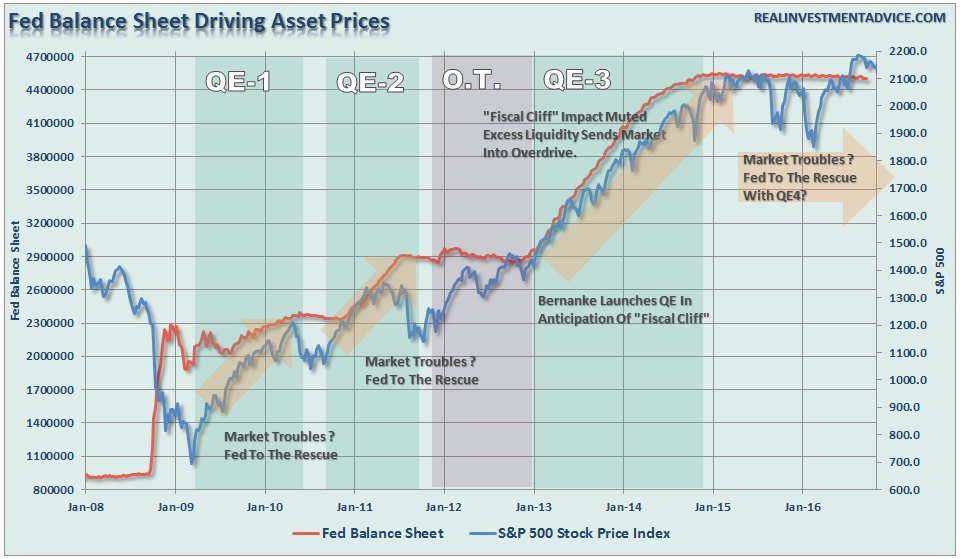

Forse sarebbe meglio ricordarci anche di questo grafico, ovvero dell’impatto della politica monetaria della FED sulle quotazioni di borsa. E con esso, segnarsi che il bilancio FED è in via di “normalizzazione”…

Quindi, sembra chiaro che il mercato è caro, che il sostegno della FED stia venendo meno e che quindi ci siano dei rischi latenti che potrebbero concretizzarsi, però anche non subito. Saranno gli eventi e le mosse di politici e banchieri centrali (oltre che la macroeconomia) a condizionare il tutto.

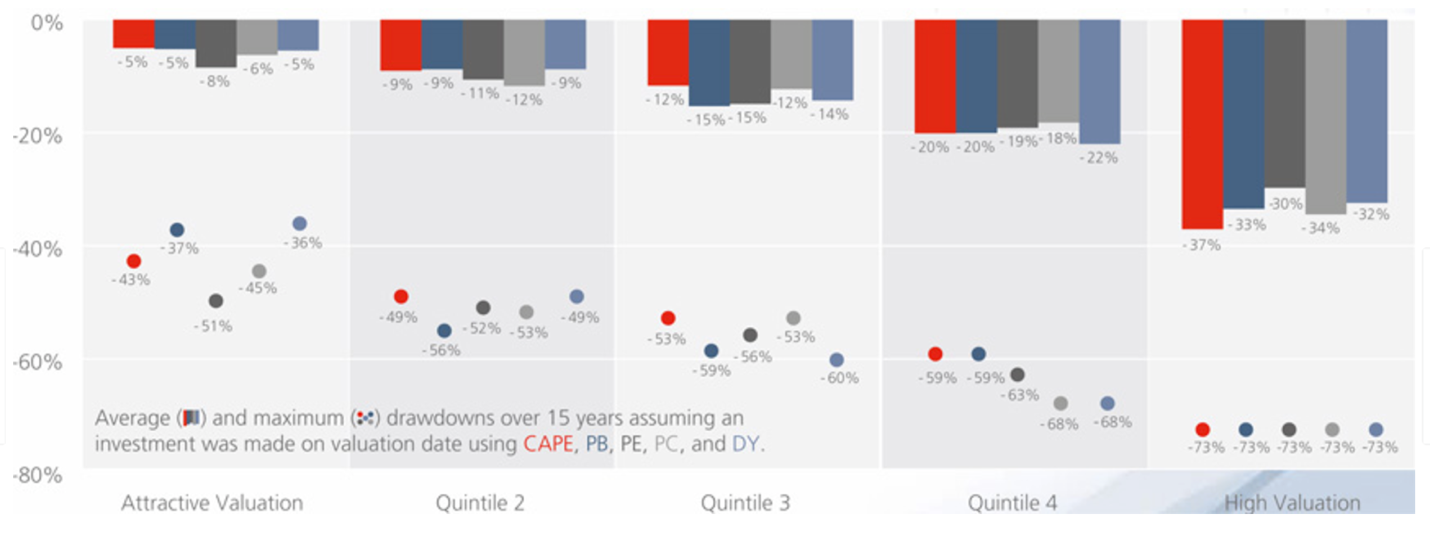

Intanto però guardate questo interessante grafico. Illustra il rischio “drawdown” quando il mercato è considerato “cheap” e quando invece è considerato caro.

Ipotizziamo quindi di essere nel segmento “high valutation”.

La correzione in questi casi arriva mediamente ad un 30%. Se il CAPE Ratio di Shiller da segnali di sopravvalutazione, allora la correzione media diventa pari al 37%. Con picchi di maximum drawdown pari al…. 73%.

Ovvio, niente panico, ma un 37% potrebbe già farvi pensare.

Chiudo con questo estratto dall’ultimo “Minutes of the Federal Open Market Committee” di luglio redatto proprio dalla FED:

“Dopo la valutazione di aprile, le vulnerabilità dovute alle pressioni sulle valutazioni dei titoli erano passate da notevoli a elevate, mentre i corsi azionari erano rimasti elevati o erano aumentati ulteriormente, gli spread di rischio si erano assottigliati e la volatilità prevista ed effettiva era rimasta sottotono in diversi mercati finanziari.” (…)

In altri termini, la FED dice che già ad aprile considerava le valutazioni dei titoli elevate. Solo che nel frattempo…sono salite ancora. Ok, non gridiamo “al lupo al lupo” anche perchè il lupo potrebbe arrivare quando meno te lo aspetti. MA sembra chiaro che il lupo, prima o poi arriverà. E forse nemmeno troppo in là.

#sapevatelo

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

concordo con le tue osservazioni; ma …… concordo anche con Danilo !!!!! a prescindere dal PE ratio di Shiller che gira intorno a 30 e che è stato quasi 45, mi sembra che il P/E normale sia attualmente 24,32 e , tutto considerato, è fuori, diciamo, dalla norma.

Altro spunto da prendere in considerazione è che le aziende hanno ridotto decisamente il BUY-BACK……..

Sia il ragionamento di Lukas che quello di Paolo sono corretti. Parametrare il CAPE di Shiller ai tassi , come anche il più semplice PE, è cosa corretta. Il CAPE a dire il vero è già più tarato su quello che potrebbe essere un ciclo economico. Io in questo caso ho fatto di più. Ho proposto di parametrarlo non ai tassi di interesse ma… al bilancio FED.

Certo, può risultare curioso ma se ci ragionate un attimo, non è così scontato…

Paolo, il post sui buyback era in programma qualche giorno fa ma poi ho avuto qualche problemino e non ce l’ho fatta a scriverlo…. Se ce la faccio presto tornerò su questo argomento che ho già analizzato più volte in passato

Tutto giusto, signori, ma quello che conta sono e saranno gli utili delle società quotate: finchè ci sarà un’alta fiducia dei consumatori dovrebbero mantenersi alti gli utili; quando i dividendi diminuiranno, questi prezzi saranno troppo alti. Improvvisamente.

Danilo è “storicamente” .. praticamente “da sempre” negativo .. su tutto o quasi, ma non mi sento assolutamente di contestare quello che va dicendo , ANZI.. il Cape Shiller tiene conto anche dell’inflazione e quindi implicitamente anche dei tassi di interesse a lungo …. E comunque è troppo semplicistico dire i tassi sono al 2 ed allora il Cape lo taglio a metà perchè i tassi prima erano al 4 … e cosa significa che se i tassi vanno all’1% il Cape diventa 7 … ma per favore !!!!

C’è un altro criterio di valutazione dei mercati che i gestori usano è che si rifà al CAPM .. che tiene conto del tasso rik free , quindi a breve , per valutare gli utili attesi ….. I tassi a lungo , dal mio punto di vista vanno considerati per il grado di compettitività che possono svolgere nei confronti del ritorno dei mercati azionari …. l’S&P500 ha una media storica di circa il 7% ed è evidente pertanto che tanto più i tassi si allontanano da tale livello tanto più gli operatori saranno portati a rischiare … ovviamente con ciò non è che possono salire al 15% annuo senza compromettere la stabilità stessa dell’equity …

Un’esplorazione con semplici criteri mi mette in evidenza diversi mercati emergenti. Può significare qualcosa in questo contesto?

Caro Danilo,

il cape ratio di shiller bisognerebbe parametrarlo agli attuali tassi d’interesse. Negli ultimi decenni i rendimenti medi sul decennale Usa erano intorno al 4 %…….oggi invece sono intorno al 2 %……quindi a rigor di logica bisognerebbe dimezzare il valore 30 di oggi….e torniamo al valore medio di 15 che non implicherebbe alcuna sopravvalutazione. D’altra parte, approcciando il problema, da un’altra angolazione, si giunge alla medesima conclusione. Una velocità di crociera dell’economia cosi modesta , testimoniata da un tasso sul decennale al 2 %, non può andare fuori giri e deragliare…….con inevitabili cedimenti delle quotazioni azionarie. Personalmente non credo ad un ritorno a breve dei tassi al 4 %……..anzi temo che se le banche centrali interrrompono il QE i tassi tornino a scendere…….insomma allo stato il pericolo per i mercati è ancora costituito dalla DEFLAZIONE e non dal ritorno dell’INFLAZIONE, che sembra definitivamente scomparsa.