in caricamento ...

TRIMESTRALI USA contrastanti. Ma occorre molto di più.

Scritto il 16 Aprile 2019 alle 08:32 da

I dati di Goldman Sachs e di Citigroup hanno dato poca spinta ai mercati finanziari. Dopo l’exploit di JP Morgan si sperava in ben altro. Malgrado tutto però la borsa ha retto il colpo.

Goldman Sachs alza il dividendo a $0,85 per azione. Eps sopra le attese, ma in calo del 21% rispetto al periodo precedente: titolo in calo a Wall Street. Meglio fa Citigroup: utile netto su del 2%; ricavi giù del 2%. (…)I dati del colosso bancario americano giungono dopo la pubblicazione dei conti di JP Morgan di venerdì che, con utili netti e ricavi record, ha riportato fiducia sui mercati, preoccupati che i toni più cauti adottati dall’istituto centrale americano, la Fed, fossero un’avvisaglia di rallentamento generalizzato del sistema economico a stelle e strisce. (…) martedì 16 sono attesi i numeri di Bank of America. Mercoledì 17 occhi puntati sui risultati di Morgan Stanley. (Source)

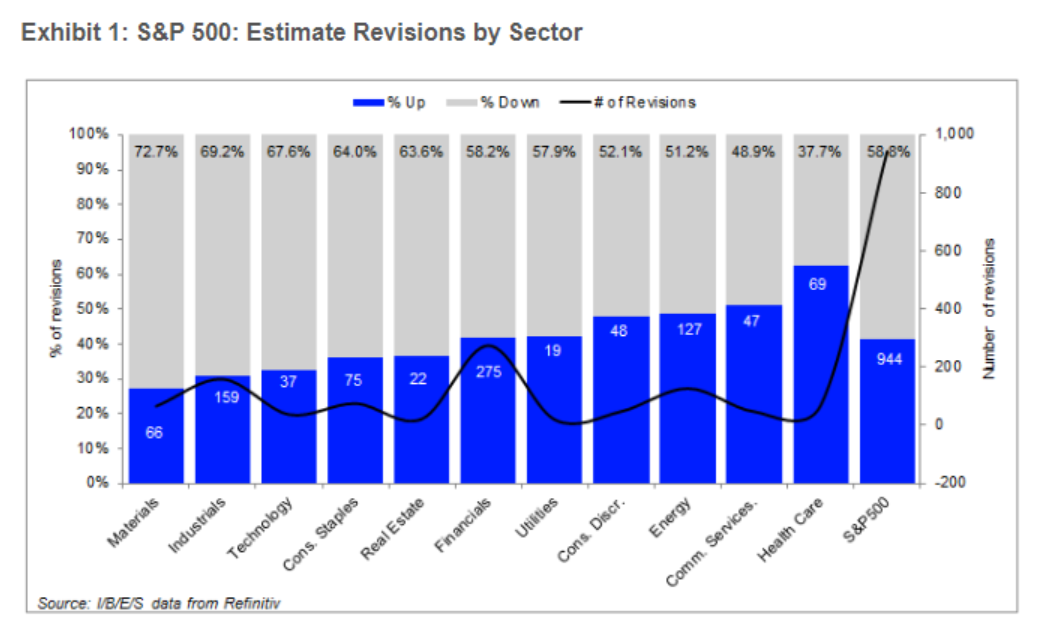

In merito agli utili, è giusto sapere che:

a) Gli utili del primo trimestre dovrebbero diminuire del 2,3% rispetto al trimestre precedente. Escludendo il settore energetico, la stima della crescita degli utili è pari a -1,3%.

b) Delle 29 società dello S & P 500 che hanno comunicato le trimestrali, il 79,3% ha riportato guadagni superiori alle attese degli analisti. Ciò si confronta con una media a lungo termine del 65%.

c) Le entrate del trimestre 19Q1 dovrebbero aumentare del 4,9% rispetto al primo trimestre del 2018. Escludendo il settore energetico, la stima della crescita dei ricavi è del 5,5%.

d) Il rapporto forward P/E per lo S&P 500 è 16,8.

Insomma, il quadro non è proprio stellare e soprattutto non propriamente in linea con mercati ai massimi storici. Questi due grafici forse vi faranno ragionare meglio.

Ora, nulla vieta ai mercati di continuare a salire. Ma diventa difficile poter pensare a dinamiche rialziste in assenza di elementi particolarmente sorprendenti in arrivo nelle prossime settimane. E dove potrebbe essere questo elemento sorpresa? Lo potremmo trovare proprio in prossimità dell’elemento scatenante di tanti timori commerciali. In Cina. Infatti i dati cinesi in uscita in questi giorni, confermano l’ipotesi di un rimbalzo congiunturale cinese, e di un miglioramento del quadro macro globale. Venerdi è stato pubblicato il trade balance cinese di marzo. Rimbalzo dell’export (+14.2% anno su anno da precedente -20.8% e vs attese per +6.5%), mentre le importazioni (-7.6% da precedente -5.2% e vs attese per 0.2%) sono rimaste poco brillanti. Meglio anche l’UE (+23.7%) mentre USA (+3.5%) e Giappone (+9.6%) hanno mostrato rialzi meno forti. Primi segnali veramente importanti di conferma li aspettiamo GIOVEDI con i PMI Flash. Speriamo in bene.

CINA: CESI vs Shanghai Comp

A conferma di quanto vi sto dicendo, guardate questo grafico che vi ho creato. L’indice Shanghai Comp e il CESI China. Quest’ultimo passa in territorio positivo, dopo mesi difficili. Qualcosa in Cina sta cambiando. E in meglio. Speriamo che questo miglioramento continui su scala globale. in merito alla Cina, infine, la crescita deve continuare. Non dimentichiamo MAI che per rendere “sostenibile” e difendibile il debito, occorre una crescita del PIL sempre e costantemente importante. Se volete una rinfrescatina, eccovi serviti. Un Debito privato che è salito di oltre il 700% in 10 anni. E quello aggregato è lievitato del 445%. E scusate se è poco…

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

alplet

Scritto il 18 Aprile 2019 at 14:47

Il commento di Forchielli sui dati cinesi:

https://youtu.be/6ep1d8bM09A

Beh domani vediamo i dati sul pil della Cina.