in caricamento ...

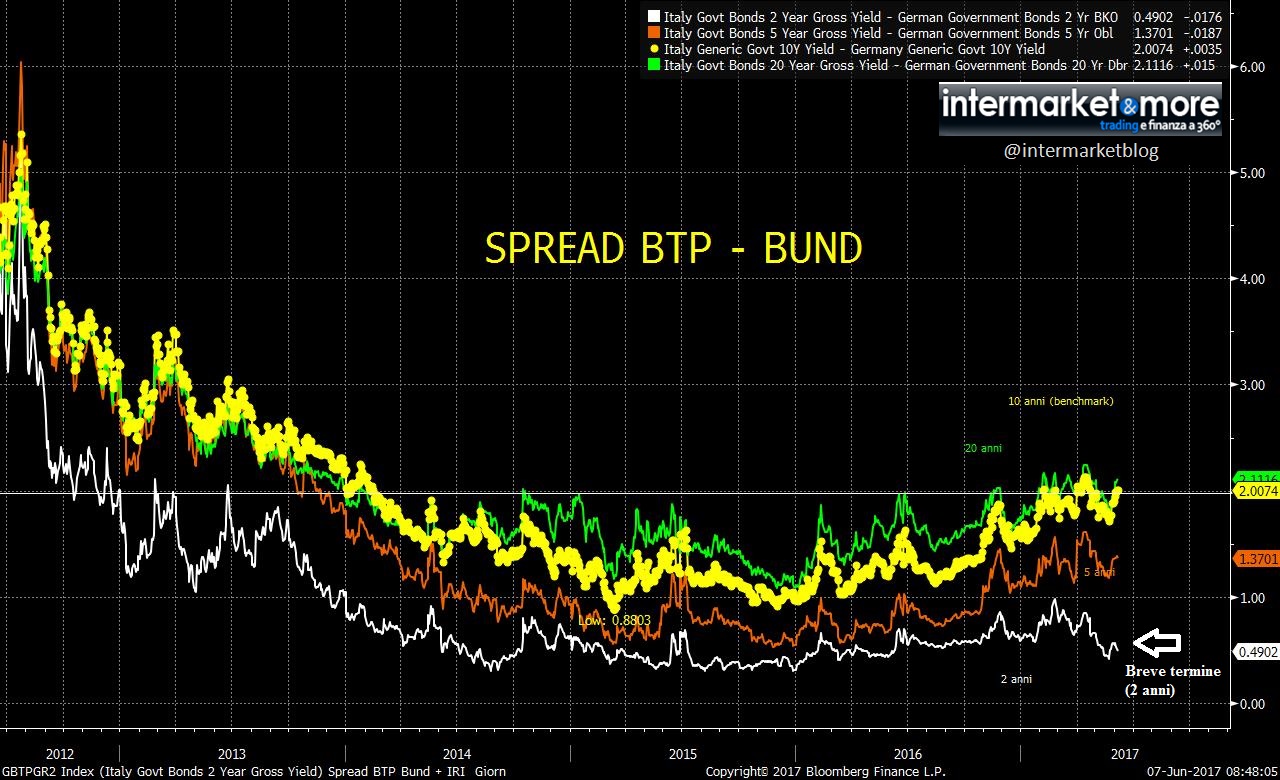

SPREAD BTP BUND a 200 punti. Ma forse non è un caso.

Scritto il 7 Giugno 2017 alle 14:35 da

Bisogna essere onesti. Noi tutti siamo coscienti del fatto che l’Italia non merita rendimenti così bassi su un debito pubblico sempre più grande.

Il grafico del debito pubblico italiano non lascia grande spazio all’immaginazione.

Un trend che continua ad essere crescente, malgrado tassi che si sono azzerati e che, anzi, sono passati in negativo.

Cosa potrebbe “combattere” un aumento del debito, rendendolo più sostenibile e giustificabile. Solo una cosa: la crescita economica. Quindi mi riaggancio al post sul PIL ITALIA che vi consiglio. Peccato che il PIL cresce sempre dello “zero virgola”. E allora il rapporto “che conta”, ovvero quello del debito rapportato al PIL continua ad essere molto pesante.

Aggiungiamo un po’ di rischio politico legato alle elezioni previste a settembre.

Aggiungiamo un po’ di timori sul comportamento della BCE in ambito di tapering (domani avremo maggiori news in merito).

Aggiungiamo la consapevolezza che il premio al rischio sul debito pubblico italiano è inesistente.

Aggiungiamo che il sentiment sta un po’ cambiando ed il macrotrend unidirezionale si sta indebolendo.

Et voilà… Molti estimatori del debito pubblico italiano decidono di battere in ritirata. Se prima volevano beneficiare di un seppur minimo differenziale di rendimento, ecco che oggi preferiscono portare “fieno in cascina” e restare più liquidi.

Ecco Pimco…

ITALY faces a “horror” scenario when the European Central Bank winds down its bond buying programme in a move that risks sparking a surge in the country’s borrowing costs, according to one of the world’s largest bond managers.

The Pacific Investment Management Company (Pimco) said the ECB’s €60bn (£53bn)-a-month quantitative easing (QE) programme was “very supportive” for countries such as Italy and Portugal and had helped to limit volatility in these countries. (Source)

E ancora JP Morgan, BofA- Merrill Lynch, Barclays e DB…

The reduction marks a shift for the $1.5 trillion asset manager, which had been overweight in recent years. It now maintains a neutral exposure to peripheral European assets. JPMorgan Chase & Co. and Barclays Plc say the odds of Italy facing snap elections as early as autumn have risen, with the U.S. bank predicting an increase in the nation’s bond yields in such a case.

A growing number of investors and strategists have warned Italy could be the epicenter of Europe’s next political tremor as the rising popularity of the anti-establishment Five Star Movement fuels concerns about an electoral upset. Bank of America Merrill Lynch is recommending yield-seeking clients to look for opportunities outside Italy, while Deutsche Bank AG has exited one of its positions in the nation’s debt against French counterparts. (Source)

Insomma, nei confronti dell’Italia aumentano i timori. Ma questi timori sono giustificati?

Beh, in realtà tutto può essere utilizzato come scusa. Anche perchè non è successo nulla, elezioni a parte, da poter cambiare particolarmente il quadro della situazione.

E’ un problema di assenza di crescita? Cosa arcinota. Bisogna alzare le tasse? Significherebbe uccidere quello “zero virgola” mandando lo in negativo. E saremmo punto e a capo. Quindi, tanto per capire, se ancora non avete meditato di diminuire la vostra esposizione sui BTP, forse è giunto il momento di farlo. Non perchè l’Italia sia vicina al default (…) ma perchè non si può assolutamente escludere una fase di nuova volatilità per il nostro debito pubblico.

Il grafico composto dello spread ci dice che il problema maggiore resta nel lungo termine mentre nel breve termine tutto sembra tranquillo. Quindi, forse, è giusto guardare “oltre” alle elezioni, che alla fine cambieranno ben poco del quadro politico del paese. Chi potrebbe influire non poco è la BCE. Caro Mario, domani, sii clemente…

PS: intanto il Portogallo, proprio lui, quasi resuscita… Ecco cosa ci vorrebbe un nuovo “miracolo italiano”!

Il Portogallo è forse riuscito a lasciarsi definitivamente alle spalle la lunga recessione e accoglie con orgoglio la decisione di Bruxelles di chiudere la procedura di infrazione sul deficit. Tra gennaio e febbraio trimestre l’economia lusitana è cresciuta dell’1% rispetto all’ultimo trimestre dell’anno passato e potrebbe chiudere il 2017 con un aumento del Pil pari all’1,8 per cento. Allo stesso tempo Lisbona è riuscita a riportare il deficit sotto controllo: al 2% del Pil, come ha verificato anche la Commissione europea.

Una rinascita impensabile nel 2011 quando il Paese, sull’orlo del default finanziario,fu costretto a chiedere il salvataggio internazionale accettando le regole della troika. Per l’Unione europea si tratta di un successo senza paragoni che conferma come austerity e riforme non fossero poi una ricetta così sbagliata. Ma il grande artefice del “miracolo portoghese” finisce inevitabilmente per essere il governo socialista di Antonio Costa che, sostenuto da una coalizione di sinistra, si è allontanato dalla linea del rigore “tedesca” sostenendo la ripresa e risanando comunque il bilancio. (Source)

Riproduzione riservata

STAY TUNED!

ciao Danilo

conosco bene quel grafico (il primo che hai linkato, il trend storico del DEBITO PUBBL ITA) sono 15anni che scarico dal sito di BankItalia il dato che questa pubblica mensilmente sul DEBITO ITA, dati sui quali ho costruito il mio personalissimo report statistico che mantengo aggiornato;

che dire ?

la prima cosa che mi viene in mente è che l’Italia (e in questo intendo dire le sue Istituzioni, il suo apparato pubblico/amministrativo e non ultima la POLITICA di governo) in 15anni non ha mai fornito all’UE e ai mercati finanziari (ai quali l’Italia si rivolge per finanziare il proprio DEBITO) la benchè minima idea [anche solo teorica] di volerlo diminuire (quella salita al 15% di pendenza costante di quel grafico dal 2000 ad oggi parla chiaro…)

proseguendo, basta dare un occhiata a questi dati UFFICIALI CONSOLIDATI (per quanto riguarda confronto tra andamento DEBITO e PIL) per comprendere che la ns situazione è quantomeno “traballante” per non dire di peggio :

2009 +5,8% -5,1% +112%

2010 +4,9% +1,3% +115%

2011 +3,0% +0,6% +116%

2012 +4,3% -2,5% +123%

2013 +4,0% -1,9% +130%

2014 +3,2% -0,4% +131%

2015 +1,7% +0,8% +132%

2016 +2,0% +0,9% +133%

(2da col aumento %le DEBITO; 3za col aumento % PIL; 4ta col rapporto %le)

Ripeto, di fronte a numeri simili (non chiacchiere) si comprende che la “credibilità” del “sistema italia” non sia propriamente da fiducia incondizionata…

e notare che uno come Padoan che ha dichiarato un anno fà “il debito pubblico ITA diminuirà anche senza un solido aumento di PIL” ci fà anche comprendere in che mani è stata messa l’Italia (di perfetti incapaci per gli interessi degli italiani, ma di incapaci perfetti al servizio di UE e BCE, pensateci…).

C’è anche da dire, e concludo, che se da due anni non fosse stato introdotto il QE, avremmo assistito ad una storia ben diversa per quanto riguarda lo SPREAD dei titoli sovrani ITA,

ma attenzione, l’orologio corre verso la fine : non quello del QE, ma quello dei tedeschi, che stanno contando i giorni che mancano alla fine del mandato di Draghi in BCE per collocare UN LORO UOMO alla presidenza; considerato quanto i tedeschi sono premurosi nei confronti dell’italia e quanto ci hanno tutelati in questi anni (non ultimo il caso della contrattazione per la risoluzione degli NPL, con tre grandi banche italiane [le due venete e MPS] ancora pesantemente impantanate nelle trattative, dall’esito ancora NON DEFINITO) non c’è di che essere molto sereni pensando al futuro.