in caricamento ...

SOFT LANDING ormai scontato ma se poi diventa HARD LANDING…

Scritto il 1 Dicembre 2023 alle 13:43 da

I dati usciti ieri a livello di ISTAT sono sicuramente ben auguranti. Ma secondo me devono essere visti anche sotto un altro punto di vista. A novembre, secondo le stime preliminari, l’inflazione scende a 0,8%, valore che non si registrava da marzo 2021. L’ulteriore calo del tasso di inflazione risente ancora del favorevole andamento dei prezzi dei Beni energetici, che a novembre evidenziano una netta flessione sul piano congiunturale. Un contributo al rallentamento dell’inflazione si deve inoltre alla dinamica dei prezzi di alcune tipologie di servizi (ricreativi, culturali e per la cura della persona e di trasporto) e alla nuova decelerazione del ritmo di crescita dei prezzi dei beni alimentari (+6,1%), in particolare della componente lavorata, che esercita un freno alla crescita su base annua dei prezzi del “carrello della spesa” (+5,8%). Infine, l’inflazione di fondo si attesta a novembre al +3,6% (dal +4,2% di ottobre). (Source)

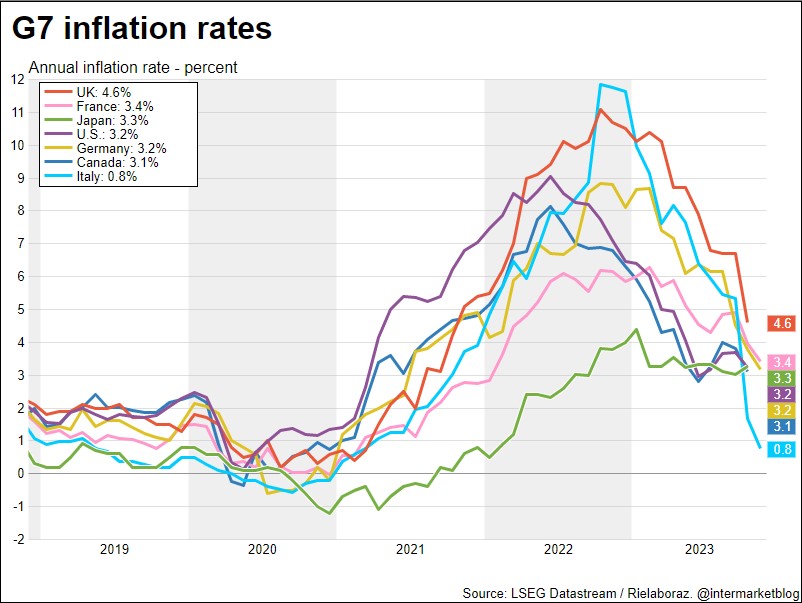

INFLAZIONE: G7 a confronto

Questo grafico illustra una volatilità enorme per il tasso inflazione, ma sottolinea anche la situazione dell’Italia, un paese dove anche in questo caso, si passa dalle stelle alle stalle. Certo, il prezzo dell’energia ha influito molto, però permettetemi anche di farvi notare che la produzione non sta certo brillando. Quindi signori, si sta frenando e ce ne renderemo conto il prossimo trimestre.

Business Survey Italy Production Level (-18% a 2 yr)

Ma se l’Italia frena, anche il resto del mondo non è da meno. Questa situazione secondo me quindi accomuna un po’ tutti i paesi e ci mette davanti ad un complesso bivio.

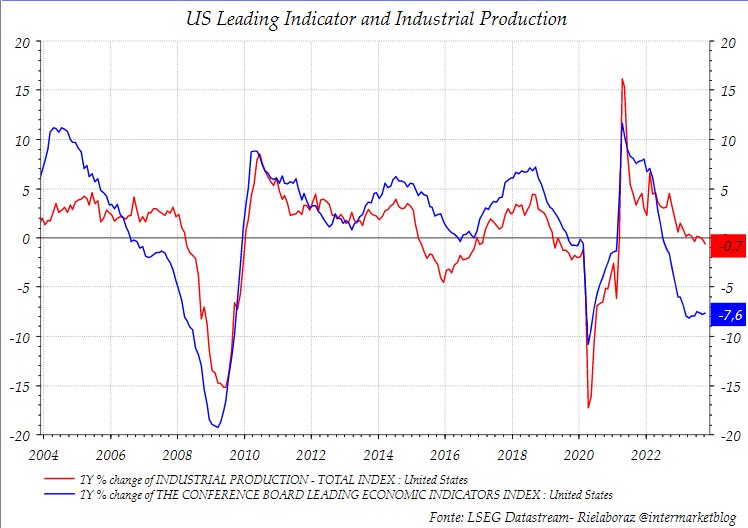

Oggi quasi siamo tornati in un mondo Goldilocks dove si prospetta crescita economica con bassa inflazione. Il “soft landing” dove quindi l’economia rallenta, quello di, ma senza andare in recessione e senza mai smettere di essere virtuosa, con un tasso inflazione che si normalizza ai livelli predefiniti… Ma andrà veramente così? Siamo così sicuri che la frenata sarà “lieve”? Guardate questi dati USA che vanno fuori dal coro degli entusiasmi avuti da un PIL in crescita ancora importante, ma con inflazione calante.

US Leading Indicator vs US Industrial Production

Per certi versi il mercato già prezza a questi livelli il soft landing, tutti felici con equity che quindi dovrebbe tenere bene e continuare in una crescita magari più moderata ma costante. E mondo bond che dovrebbe adeguarsi, sempre con un occhio attento al tasso inflazione.

Quello che potrebbe succedere è anche uno scenario di “hard landing” dove invece, a fronte di una crescita decisamente in “crisi” avremo un’inflazione che si placa, il che permetterà alle banche centrali di tagliare i tassi in modo anche importante. In questo caso bond che tornano in auge ma equity che alla lunga patisce.

Per assurdo con l’ ”hard landing” avremmo di nuovo uno scenario dove i bond fanno hedging sull’equity e danno decorrelazione. Cosa che ormai da tempo, coi mercati uinidirezionali, abbiamo perso di vista.

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Segui il canale Intermarketandmore su WhatsApp

Nessun commento Commenta