in caricamento ...

RESILIENZA che deve essere confermata. Occhio agli outlook sugli utili aziendali

Scritto il 4 Luglio 2023 alle 16:30 da

E alla fine si è chiuso il primo semestre.

Ok, ok, siamo onesti, chi avrebbe mai pensato ad indici azionari con questa resilienza?

L’indice S&P 500 a +16%, il Nasdaq 100 a +39%, l’Euro Stoxx 50 a +19%. E come è possibile? Magia? Speculazione? Follia?

Intanto non dimentichiamo mai che è difficilissimo dare una valutazione coerente ai mercati finanziari, visto che non sono mai la fotografia della realtà ma la proiezione del futuro. Intanto però occorre dire che ci siamo ritrovati con un’economia che si è mostrata capace di sopportare i rialzi massicci rialzi dei tassi senza perdere tono.

Le motivazioni ormai note a tutti e più volte discusse sul questo blog, sono le seguenti:

- La forza del settore terziario, dei servizi e della tecnologia. Settore questo meno sensibile all’aumento del costo dei finanziamenti

- Il tasso di risparmio visto in tempi COVID aveva assicurato un “cuscinetto” da spendere più avanti e che infatti ha contribuito alla tenuta dei consumi. Ma il cuscinetto si sta esaurendo.

- La forza del mercato del lavoro: lo abbiamo già detto la mancanza di manodopera nemmeno troppo qualificata, spesso e volentieri, ha reso gli imprenditori molto riluttanti a licenziare i propri dipendenti anche quando il business rallenta.

Ma a questo proposito, e riprendendo il discorso iniziale sulla RESILIENZA delle economie malgrado i rialzi dei tassi voluti dalle banche centrali, voglio anche ricordare una cosa e perdonatemi se sono critico. Sto semplicemente cercando di guardare il monto attraverso un’altra prospettiva. Ci può stare che quindi la disoccupazione sia ai minimi grazie a questa carenza di manodopera, ma allo stesso tempo non dobbiamo dimenticare che gli effetti della politica monetaria non sono così immediati.

Mi spiego meglio.

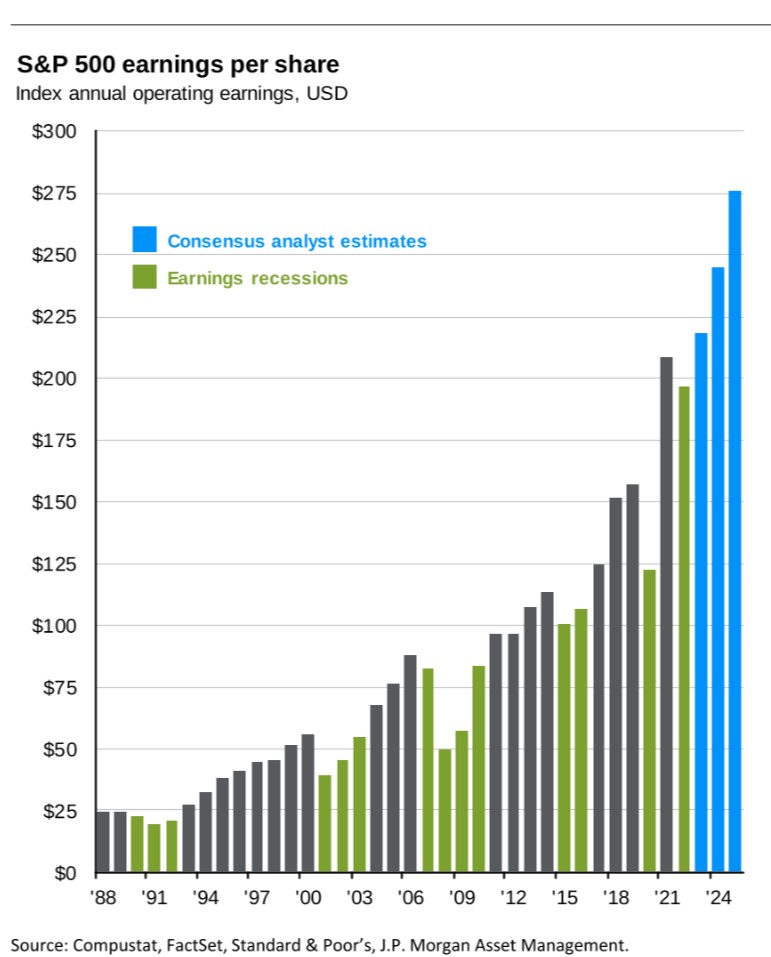

Il rallentamento dei consumi e l’aumento dei tassi porteranno ad un raffreddamento dei profitti aziendali, cosa che nel concreto, grazie a quel famoso cuscinetto, si è vista ancora poco. E se scendono i profitti le aziende si faranno dei problemi a tagliare forze lavoro per limitare i costi? Non credo proprio. Il rallentamento dei profitti è appena partito, quindi occhio che il ciclo economico non ha ancora visto il vero “raffreddamento”. Forse, guadando come ho aperto il post, la frase giusta da dire era “fin troppo bello per essere vero”. In effetti potrebbe proprio NON rispecchiare la realtà e il futuro che ci aspetta.

A meno che l’economia ci sorprenda nuovamente e ci stupisca con qualche altro effetto speciale che ora fatico ad immaginare.

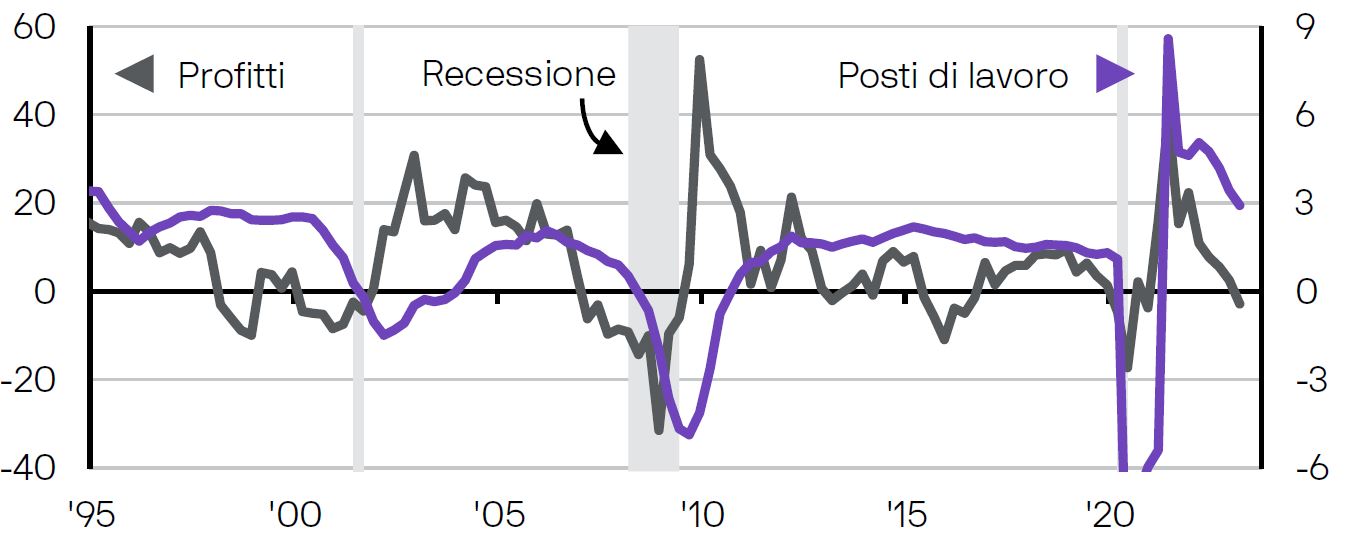

Nel grafico qui sotto trovate i profitti in nero ed i posti di lavoro in blu. Vediamo se ci sarà un nuovo miracolo. C’è nell’ambiente un certo ottimismo sulla possibilità di un rimbalzo degli utili nel prossimo semestre. Alla fine sono sempre loro che comandano i giochi, senza poi dimenticare che sono stati archiviate le speranze per un taglio tassi già nel 2023.

Chart by JPM, BEA, Refinitiv, BLS

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Nessun commento Commenta