in caricamento ...

OUTLOOK MERCATI: il quadro per il 2024

Scritto il 11 Dicembre 2023 alle 14:48 da

Alla fine l’unica certezza è che non ci sono certezze. Facciamo un rapido sunto della mia view. E’ evidente il rallentamento globale ma lo scenario “soft landing” per assurdo potrebbe non essere realistico, non in modo univoco, quantomeno. Mi spiego meglio.

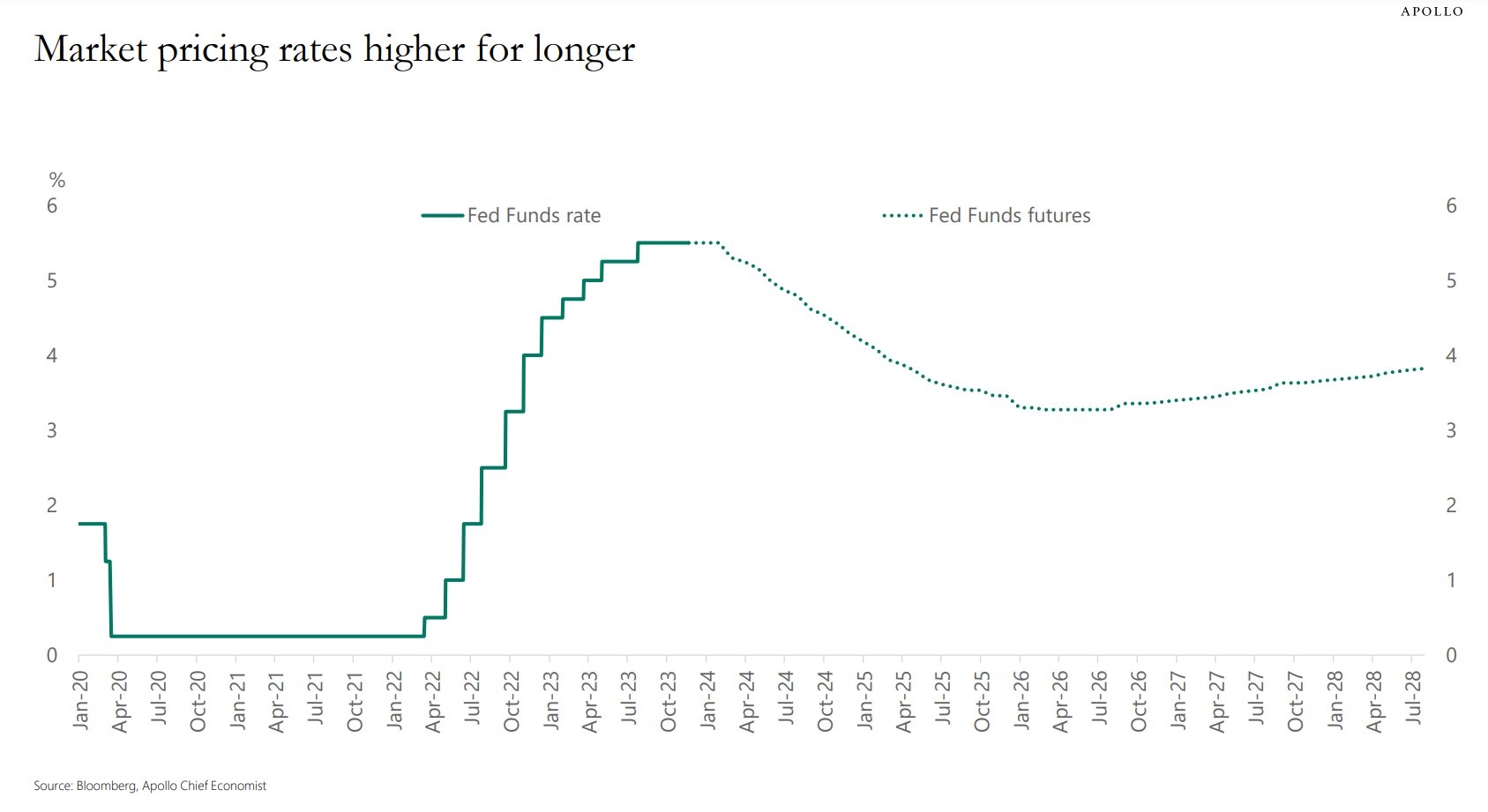

USA: qui il rallentamento economico è meno percepibile. Molto bene, per certi versi, perché l’economia resterà forte e non entrerà in recessione. Ma allo stesso tempo, l’inflazione, il grande spauracchio, non scenderà più di tanto e anzi, forse tornerà a salire. La conseguenza quindi sarà lo scenario “Higher for Longer” dove quindi i tassi resteranno alti per più tempo.

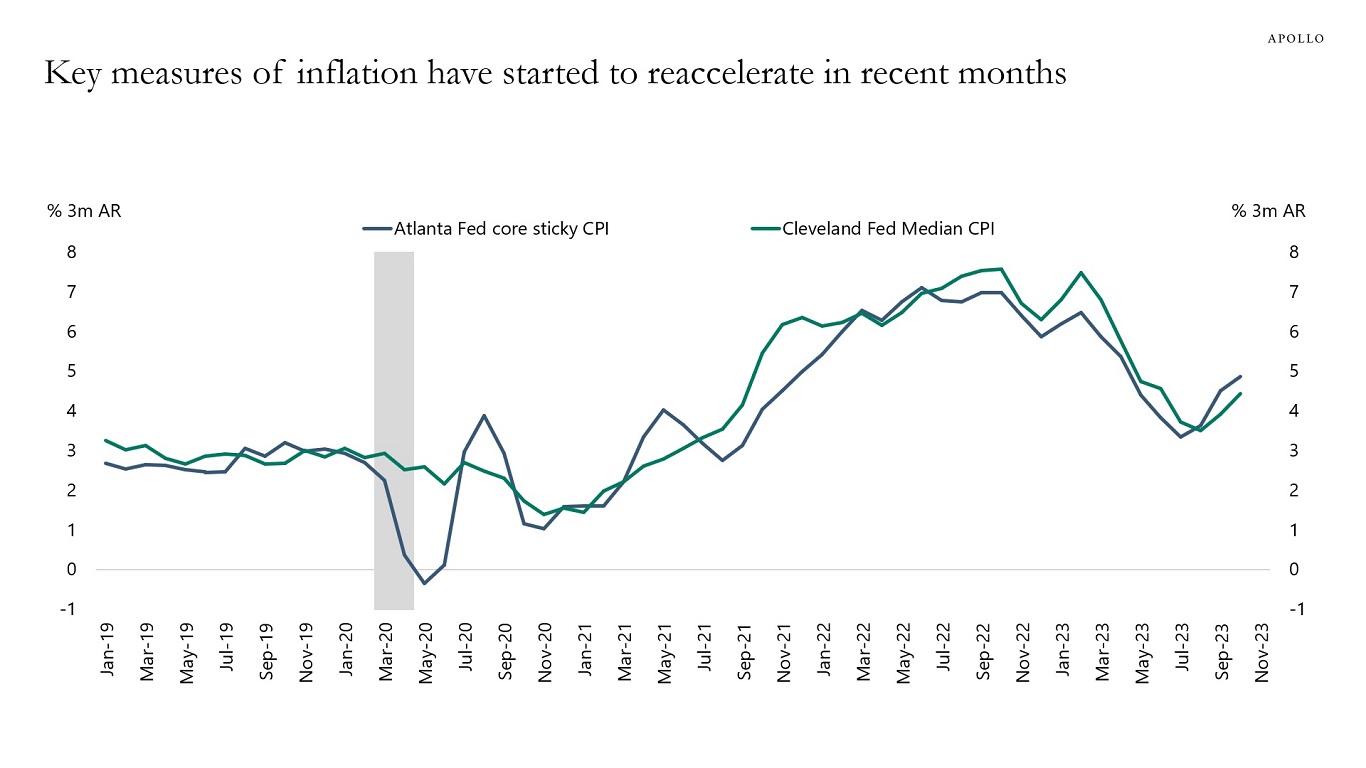

US MEDIAN INFLATION EXPECTATION

La Fed non può e non vuole assumere un atteggiamento accomodante finché l’inflazione resta significativamente al di sopra dell’obiettivo di inflazione del 2%. Se i tassi resteranno alti, avremo sicuramente conseguenze. Le conseguenze sono che i tassi di insolvenza sulle carte di credito e sui prestiti automobilistici continueranno ad aumentare, i tassi di default delle aziende continueranno a salire e i prestiti bancari continueranno a diminuire, in un contesto economico che resta di rallentamento. Morale, stiamo entrando in un periodo con dati economici più deboli in cui la Fed rimarrà in attesa.

FED HFL : Higher For Longer

Quindi dimentichiamoci pure banche centrali particolarmente proattive. Improbabile che ci ritroveremo un taglio tassi senza un forte rallentamento economico. Quindi il quanto e come scenderanno lo scopriremo solo vivendo anche se potrei dare per assodato (già esposto in tempi non sospetti) il raggiungimento del picco sui tassi di interesse.

La cosa interessante è che in Europa il rallentamento potrebbe essere ben più corposo, come più violento è il calo dell’inflazione. E quindi nel Vecchio Continente potremmo anche trovarci con una BCE più proattiva ma per costrizione e non certo per spirito imprenditoriale.

In sintesi cari amici ecco quello che potrebbe succedere, secondo il mio modesto punto di vista.

1) LIEVE RECESSIONE: Moderato ribasso per le azioni, con strategie di qualità e high dividend che sovraperformano rispetto al resto. Contesto positivo per il mondo bond, in quanto i rendimenti in calo sono sostenuti dai mercati che scontano tagli dei tassi in futuro.

2) GOLDILOCKS: scenario ottimo per l’equity soprattutto per quei titoli con beta più elevato e aree con valutazioni meno elevate, come le small cap, che finalmente tornano a dire la loro. In questo ambito le obbligazioni più solide forniscono solidi flussi di reddito e bassa volatilità, coi rendimenti che rimangono in gran parte all’interno di un range senza scendere più di tanto (higher for longer about inflation)

3) SOFT LANDING: è lo scenario che oggi sconta il mercato. Rendimenti cedolari di equity e bond molto vicini, e mercati che dovrebbero alla fine non muoversi più di tanto dai range attuali.

4) STAGFLAZIONE: non voglio nemmeno ipotizzarlo ma per mera statistica ve ne parlo. Equity in grande difficoltà, con pressioni sia sugli utili che sui multipli. Bond che si trovano anche in difficoltà perché questo contesto di mercato prevede la correlazione diretta tra azioni ed obbligazioni. Un nuovo disastro modello 2022. Terreno ideale per hedge funds e asset reali, materie prime comprese.

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Segui il canale Intermarketandmore su WhatsApp

Nessun commento Commenta