in caricamento ...

MID YEAR ANALYSIS: recessione si, ma con atteggiamento costruttivo

Scritto il 6 Giugno 2023 alle 07:40 da

Recessione. Quante volte ne abbiamo parlato ed invece eccoci qui, con una borsa che continua imperterrita a salire. E diventa quindi naturale farsi assalire dai dubbi. Ma veramente c’è questo rallentamento? Non è stato un palese errore di valutazione?

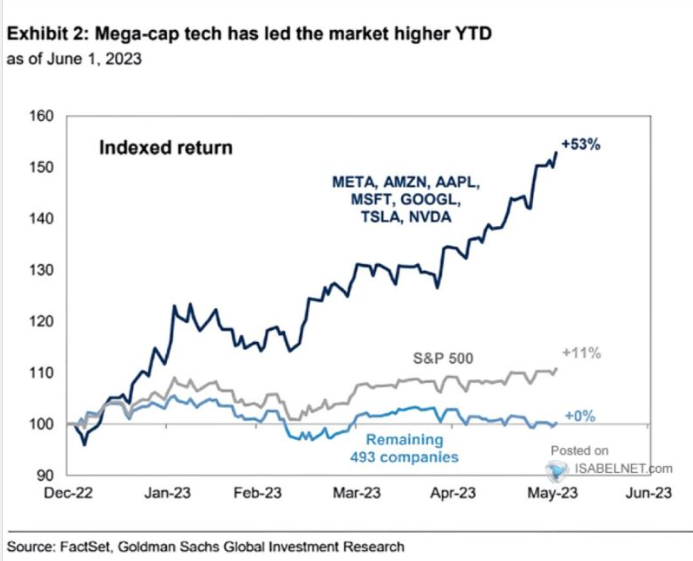

Tante volte me lo sono chiesto, ma poi leggendo i vari dati in uscita, mi sono reso conto che forse non mi sono proprio sbagliato. Anche la borsa USA, come ho ampiamente spiegato, è stata “guidata” da un pugno di titoli, tutti di grande capitalizzazione che poi hanno influenzato il trend del mercato in modo decisivo. Ovvio, grande protagonista la tecnologia e l’intelligenza artificiale.

Le mega-cap sono in testa alla performance dei mercati azionari di tutto il mondo, e dominano per circa il 75% dei rendimenti ponderati per la capitalizzazione di mercato nei principali indici (S&P 500, EU Stoxx 600, Nikkei 225 e mercati emergenti). Applicando indicatori di valutazione come il rapporto prezzo/utili (corretto per le voci straordinarie), sembra che le entità Mega Cap siano decisamente a premo. Al contrario, il mercato azionario più ampio, su scala aggregata, sembra essere decisamente più a sconto.

A proposito dei dati macro, riprendo un report appena uscito di JPMorgan, che nel loro Mid Term Outlook, ribadisce:

“A U.S. recession seems more likely than not by year-end”

Quindi arriva la recessione. E le probabilità sono addirittura maggiori di quanto si pensava a fine anno. Ma come mai la recessione “tarda a venire”? Ecco le motivazioni di Deutsche Bank.

1. As is well known, household and corporate balance sheets are strong, very different from past down cycles

2. Companies are hesitant to fire so soon after the widespread difficulty in hiring. In fact, total employment is still below the pre-pandemic trend

3. Large excess savings accumulated around the pandemic are popularly estimated to run out by Q3 this year, but we estimate that they could easily last till Q3 of next year. Also note that excess savings are being depleted at a slower pace in recent months

4. Real household income, the biggest driver of consumption, after falling for a year until mid-2022, has grown solidly for the last 9 months, obviating the need for dipping into excess savings

5. Housing is by far the most interest rate sensitive part of GDP. But its share (2.8%) is much lower than in past cycles, especially compared to the high interest rate periods in the 1960s through the 1980s

6. Internally generated cash flow covers payouts and capex in the aggregate for the S&P 500 as well as for the median company. The corporate (S&P 500) need for net new debt issuance remains very low, again a marked difference from the cycles in the 1960s through the 1980s

In massima sintesi, i bilanci delle famiglie e delle imprese sono solidi, l’occupazione si mantiene su livelli importanti, i grandi risparmi in eccesso accumulati durante la pandemia si esauriranno entro il terzo trimestre di quest’anno e stanno alimentando i consumi. Inoltre il reddito reale delle famiglie, il principale motore dei consumi, dopo essere diminuito per un anno fino a metà 2022, è cresciuto solidamente negli ultimi 9 mesi. E per finire le aziende non hanno bisogno di emettere nuovo debito.

Quindi cosa possiamo dedurre? Che l’estensione della recessione potrebbe essere molto più breve di quanto si pensi e che addirittura si potrebbero generare delle opportunità di investimento per il prossimo macrociclo economico, andando proprio a colpire quei settori e delle società che sono rimaste “indietro” e sono quindi sottovalutate.

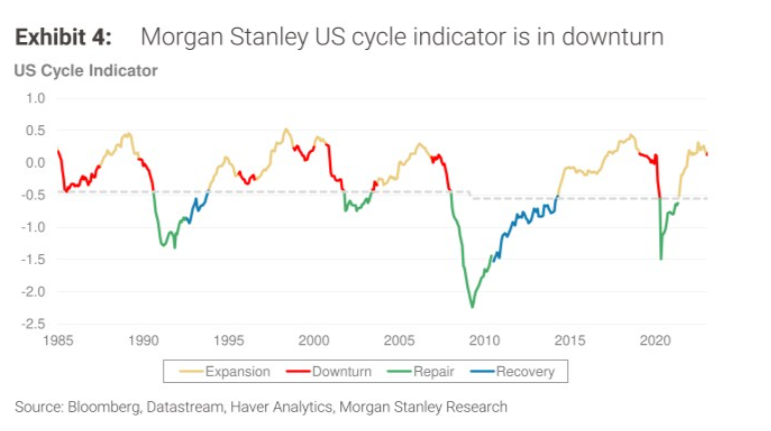

Ma non tutti sono concordi. Per esempio Morgan Stanley ci sintetizza tutto con il loro grafico dove l’economia USA sembra in chiaro scenario di fine ciclo.

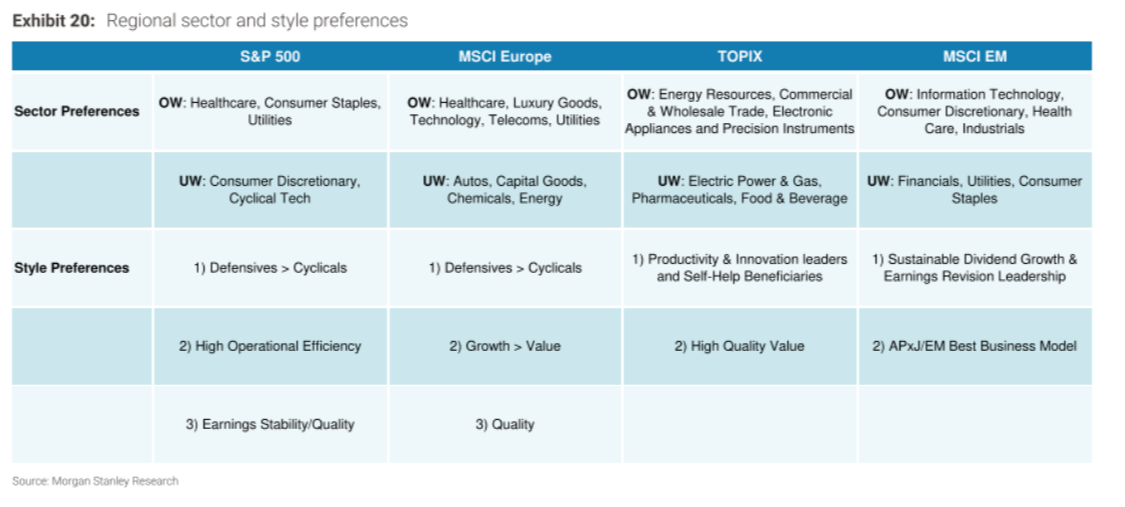

Se così fosse, probabilmente oggi è persin presto per iniziare a montare i portafogli in ottica del prossimo macrociclo. E questa è la visione settoriale per i prossimi mesi. Una slide che può tornarvi molto utile.

Quindi alla fine, diventa come sempre impossibile avere una unità di visione per tutti. Resta però, secondo me, evidente che il rallentamento arriva e che il mondo AI potrebbe ancora alimentare il rally ma che…ha anche un suo rovescio della medaglia. Intanto però su quei settori sottovalutati, potrebbe avere senso iniziare a ragionare in modo costruttivo. Ma senza fretta.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Nessun commento Commenta