in caricamento ...

MERCATI: la correzione ci sarà, ma come e quando?

Scritto il 22 Luglio 2014 alle 12:05 da

Guardando l’andamento delle opzioni utilizzate per le coperture sul mercato azionario, notiamo che si sono alzati sensibilmente i livelli delle coperture. E l’indice SKEW intanto macina livelli di allarme.

Guardando l’andamento delle opzioni utilizzate per le coperture sul mercato azionario, notiamo che si sono alzati sensibilmente i livelli delle coperture. E l’indice SKEW intanto macina livelli di allarme.

Tutti stanno aspettando una correzione della borsa. Ormai è palese la situazione di anomalia in cui ci troviamo, ma è altrettanto vero che, quanto tutti si aspettano una cosa, poi succede esattamente il contrario.

In questa sede non voglio certo rivoluzionare il mio punto di vista, che mi vede tra i sostenitori di una correzione anche importante QUANDO il meccanismo messo in moto dalle Banche Centrali non funzionerà più a dovere. Però come dico sempre, inutile fasciarsi la testa oppure prendere posizione in modo netto senza prima avere prove concrete di un movimento correttivo importante.

Certo, alcuni segnali importanti li abbiamo visti nelle settimane scorse e personaggi non di secondo livello hanno detto o hanno avuto comportamenti inequivocabili. La Yellen al Senato dice che alcuni segmenti del mercato sono cari, la Lagarde (FMI) replica confermando le stesse logiche espresse dal capo della FED, altrettanto fa Weidmann (Bundesbank), altrettanto fa Buffet (che non compra nulla da una vita il che è molto indicativo), altrettanto fa Icahn, un personaggio meno noto ma non di secondo livello, altrettanto lascia intendere Soros… Insomma la lista è lunga e l’unico comun denominatore è che tutti questi personaggi NON si fidano più dei mercati.

La domanda che dobbiamo porci, a questo punto, è la seguente: è più pericoloso essere “full invested” e magari perdere un’ultima gamba (limitata?) del rally oppure è meglio diminuire il rischio di portafoglio e iniziare a liquidare qualche asset?

Ovviamente ognuno dovrà decidere a seconda delle proprie intenzioni e dei propri obiettivi. Intanto però ho notato una cosa molto interessante, leggendo alcuni report:

Sul fatto che la correzione sia attesa dagli operatori, come detto, è un dato di fatto. Ma che tipo di correzione sarà? E soprattutto quanto sarà profonda?

Andando a guardare lo stato delle coperture, utilizzando anche dei report recenti di JP Morgan, noto che il maggior volume in protezione con le opzioni si trova in area 1900-1950 punti dello SP500, in deciso aumento rispetto al mese precedente, mentre sono in diminuzione sia le protezioni sotto 1900 e ancora meno quelle sotto 1800.

Il messaggio quindi appare chiaro: gli operatori professionali si aspettano SI una correzione ma NON così profonda, anche se il tutto accade in un momento storico un po’ particolare dove gli hedge funds sono ai massimi storici di esposizione sul mercato azionario.

E’ però altrettanto ovvio che, se la correzione arriva molto brusca nell’estensione, gli operatori prenderanno immediatamente posizione ai livelli più bassi di protezione. Intanto però si fidano del mercato, aspettandosi quella che sarebbe una correzione fisiologica e non strutturale.

Ma…quando ci sarà?

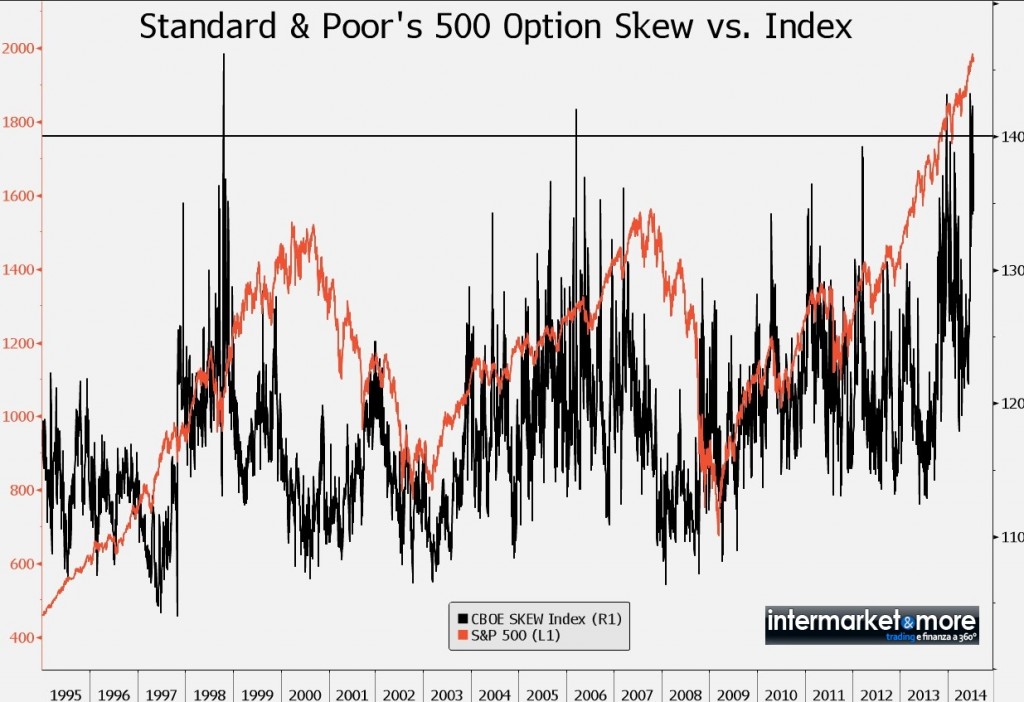

Appurato che una correzione il mercato se la sta aspettando, la domanda che tutti si fanno è: “ma quando ci sarà?”. Ovviamente dare una risposta non è affatto facile, e allora io provo a dare una versione particolare dei fatti illustrandovi un altro grafico, lo SKEW. Ve lo ricordate?

Lo SKEW è sempre volatilità, ma vista in modo molto più ampio. Detto anche lo “smile” (skew) della volatilità, per la forma che graficamente acquisisce, rappresenta il calcolo della volatilità non solo delle opzioni at-the-money ma la differenze delle stesse da quelle out-of-the-money su cui si va ad operare se si prevedono movimenti nel breve-medio termine. Quindi un VIX visto anche con la prospettiva del futuro.

Questo indicatore è valorizzato in un range tra 100 e 150. Più è alto il suo valore e maggiore è la percezione di rischio vissuta dagli operatori (e quindi è ritenuta vicina la correzione). Nelle ultime quattro settimane, lo SKEW ha superato area 140 per ben tre volte. Il 20 giugno, 2 luglio e il 3 luglio Solo altri quattro precedenti episodi, nel giugno 1990, ottobre 1998, marzo 2006 e dicembre 2013, ha superato tale soglia. E tenete conto che le rilevazioni sono partite nel 1990.

Sembra quasi, vedendo questi dati, che il mercato e la realtà apparente abbia una sua direzione. Poi invece gli operatori professionali si comportano NON di conseguenza.

SKEW vs SP500

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

I need you! Sostieni I&M!

CLICCA QUI e votaci nella categoria “ECONOMIA” al #MIA14

(Macchianera Italian Awards 2014)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

13 commenti Commenta

gilles27

Scritto il 22 Luglio 2014 at 14:36

Molto interessante. Da notare che la discesa dell’indice arriva con un po’ di ritardo… quindi 2015?

reragno

Scritto il 22 Luglio 2014 at 15:01

Ho letto che Robert Shiller parla di bubble sui mercati azionari e che Marc Faber si aspetta una correzione di oltre il 30%.

Che senso ha farsi ogni giorno la domanda di quando correggerà? Molto più interessante è domandarsi che senso ha investire in un mercato azionario europeo o americano dove i dati macro che escono sono sempre più deludenti.

Non dimentichiamoci che nel 29 successe la stessa cosa. Meglio essere fuori dal mercato che dentro.

reragno

Scritto il 22 Luglio 2014 at 15:06

Segnalo anche un sito dove il miglior analista di Gann in Italia da chiari segnali sulla borsa

americana.

http://www.gannworld.it/category/analisi-dowjones-sp500/

Scritto il 22 Luglio 2014 at 15:39

Mi fa molto piacere che i conteggi sul sito che tu hai segnalto corrispondono ai miei… 😉

ob1KnoB

Scritto il 22 Luglio 2014 at 16:02

Domanda sibillina.

Forse prima dovremmo chiederci perchè dovrebbe correggere o meglio nell’interesse di chi è una correzione. Non certamente nell’investitore di grande, media, piccola dimensione. La distruzione dell’effetto ricchezza farebbe male, molto male, a prescindere dal tipo di investitore e non solo sul valore degli asset ma ancor di più sui consumi globali. Non farebbe bene a banche ed assicurazioni che già ora senza più le plusvalenze su bond e derivati avranno problemi a fare i bilanci. Non ai fondi pensione od al sistema generale della gestione del risparmio che in prospettiva hanno già il problema di non avere visibilità alcuna sui ritorni. Ed è questo il motivo che i mercati sono praticamente indifferenti a qualunque avvenimento economico o geopolitico da tanti mesi a questa parte. Qualche anno fa’ avvenimenti alla stregua di Iraq, Siria, Nigeria, Argentina, Egitto o Libia, Grecia, Ucraina, Thailandia, Vietnam Banche portoghesi e affini, scandali sul forex e sulle commodities, dati macro taroccati etc avrebbero da soli provocato sconquassi. Ora niente. digeriamo tutto. Compiacenza? No. io la chiamerei Complicità. Al momento una correzione non è nell’interesse di nessuno. Solo un Gigante messo all’angolo per motivi politici potrebbe affermare: Muoia Sansone con tutti i Filistei! e dare una spallata selettiva ai punti deboli del sistema con un effetto domino devastante. Putin è un noto giocatore di scacchi e novembre si avvicina.

Scritto il 22 Luglio 2014 at 16:13

QUI PRODEST…

A nessuno, e allora perchè dovrebbe correggere? Non per volontà di qualcuno, ma perchè il ciclo natuirale delle cose prende il sopravvento.

il giochino si rompe e tutto si normalizza.

Poi se ti capita, leggi il “bastian contrario”…

ob1KnoB

Scritto il 22 Luglio 2014 at 16:23

cui prodest…..

o meglio

cui prodest hoc horribile bellum?

riminiscenze.

pecunia

Scritto il 22 Luglio 2014 at 16:36

guardando il grafico postato da DT, ti confesso che anch’io ho pensato la stessa cosa. Staremo a vedere.

fa riflettere anche il commento di Ob1KnoB…….

reragno

Scritto il 22 Luglio 2014 at 16:52

Cui prodest?

Il problema è un altro. Qui tutti gli organi di informazione,i politici, le autorità finanziarie ci stanno raccontando che il malato terminale che è incurabile, è in realtà in via di guarigione.

Sono dottori stolti, incapaci e ipocriti. Non sanno come guarire il paziente, per cui tirano a campare. Ma il paziente muorirà e con esso questo sistema di merda.

Sic transit gloria mundi……….

gilles27

Scritto il 22 Luglio 2014 at 17:21

….QUESTO E’ UN BEL SEGNALE… i pesci piccoli stanno arrivando….

http://www.ilsole24ore.com/art/finanza-e-mercati/2014-07-22/a-giugno-raccolta-positiva-138-miliardi-nuovo-record-il-patrimonio-14562-miliardi-100640.shtml?uuid=ABMVTCdB

A giugno raccolta positiva per 13,8 miliardi. Nuovo record per il patrimonio a 1.456,2 miliardi

di Isabella Della ValleCronologia articolo

In questo articolo

Argomenti: Dati di bilancio periodici

Storia dell’articolo

Chiudi

Questo articolo è stato pubblicato il 22 luglio 2014 alle ore 11:06.

L’ultima modifica è del 22 luglio 2014 alle ore 15:53.

La raccolta raddoppia. L’industria del risparmio gestito a giugno ha incassato complessivamente 13,8 miliardi (erano 7,1 a maggio), portando il saldo del primo semestre 2014 a quota 57,5 miliardi. Un cifra importante raccolta principalmente grazie alle gestioni collettive che nei primi sei mesi dell’anno hanno rastrellato quasi 42 miliardi. Più contenuto, invece, il bilancio semestrale delle gestioni di portafoglio, ferme a 15,6 miliardi (dei quali 11,4 arrivano dai mandati istituzionali).

I flussi di raccolta e l’effetto performance hanno portato il patrimonio totale dell’industria a toccare l’ennesimo record a quota 1.456,2 miliardi, gestiti per il 54,5% attraverso le gestioni di portafoglio e per il restante 45,5% da quelle collettive.

Tornando ai dati di giugno, il mese scorso i flussi sono entrati principalmente nelle casse dei fondi aperti, positivi per 7,3 miliardi, mentre attraverso i mandati istituzionali sono stati raccolti 5,8 miliardi (744 milioni dalle gestioni retail).

Nel segmento dei fondi comuni, i campioni di raccolta sono stati nuovamente i prodotti flessibili (oltre 4 miliardi) ma è tornato anche parecchio interesse per gli obbligazionari, positivi per 1,5 miliardi. Segno più pure per azionari e bilanciati (rispettivamente 690 e 390 milioni), mentre non si interrompe l’esodo dai monetari, negativi per 241 milioni. Nel semestre i fondi che hanno raccolto di più sono stati i flessibili, con 24,2 miliardi, e gli obbligazionari con 12,4. Andamento analogo per azionari e bilanciati, entrambi in attivo per circa 3,4 miliardi.

Da segnalare, infine, il sorpasso dei fondi di diritto italiano: con 3,8 miliardi (15,4 da inizio anno) hanno raccolto più degli esteri, fermi a 3,5 (26,4 miliardi da gennaio). Questi ultimi, comunque, continuano a mantenere la leadership in termini patrimoniali con il 69,7% delle masse in gestione (620 miliardi il patrimonio totale dei fondi).

closing time

Scritto il 23 Luglio 2014 at 00:12

il primo operatore che molla se li tira dietro tutti. hanno previsto anche questo ed interverrà uno schema di repressione finanziaria per procrastinare il più possibile lo storno e sarà una botta tremenda. magari fossero solo i mercati finanziari in bolla …è il debito la vera bolla: prima o poi il mercato andrà a testare chi è solvibile e chi no e quattro stati si tireranno giù tutto il sistema: a quel punto il default/haircut dovrà essere ordinato e graduale ( italia 30%- usa 15 % – ecc ecc): poi dalla graciazione decennale e dal caos civile lentamente i nostri nipoti si riprenderanno… forse

closing time

Scritto il 23 Luglio 2014 at 00:15

dimenticavo , onde non essere frainteso, il defaut7haircut dei debiti sovrani sarà per il primo e secondo mondo GLOBALE

In Italia il rapporto debito/Pil nel primo trimestre del 2014 è salito al 135,6% rispetto al 132,6% degli ultimi tre mesi dello scorso anno e rispetto al 130,2% dello stesso periodo del 2013. E’ quanto emerge dai dati diffusi questa mattina dall’Eurostat. Si tratta del secondo livello più elevato tra i Paesi dell’Eurozona

EVVAIIIII 2 miliardi di debito in più al mese

Dovremmo piazzare 4 Fincantieri al mese per mantenere il debito a questi valori, SENZA CONTARE GLI INTERESSI!!!!

VIVA LE PRIVATIZZAZIONI!!!!