in caricamento ...

Meno derivati ma più debito. La BRI mette a nudo le piaghe della finanza mondiale

Scritto il 8 Marzo 2016 alle 12:33 da

I movimenti sussultori (tanto per usate un termine comune quando si parla di terremoti) dei mercati finanziari negli ultimi mesi sono dovuti a molti fattori. Uno dei tanti è stato descritto dall’autore di questo blog in un post ad inizio febbraio, quindi un mese fa, quando vi parlai di “normalizzazione” di mercato.

Per rinfrescarvi la memoria, eccovi QUI l’articolo sopra citato.

Con il termine NORMALIZZAZIONE ho cercato di spiegarvi come il mercato stesse tentando di “alzare il piede dall’acceleratore”. In particolar modo mi riferisco al settore bancario più evoluto, che con la sua finanza fantasiosa ha costruito un castello di carta che rischia di destabilizzare il mondo economico.

Infatti è ben noto sia l’uso indiscriminato della leva finanziaria e sia l’utilizzo di derivati NON solo con fini di copertura.

La frenata di inizio anno, quindi, poteva anche essere dovuta proprio ad una diminuzione dell’utilizzo sia della leva finanziaria e sia dell’esposizione in derivati. O per lo meno questa era proprio il mio pensiero.

Un pensiero che oggi è qualcosa di ben più concreto, visto che i numeri parlano da soli. A dircelo è ancora la BRI di cui ho parlato ieri. Nel suo appuntamento trimestrale, che abbraccia molti settori dell’economia e della finanza. La mole di dati è realmente impressionante, moltissimi sono gli aspetti interessanti che meriterebbero i dovuti approfondimenti. Per forza di cose dovrò essere generico ma non per questo banale.

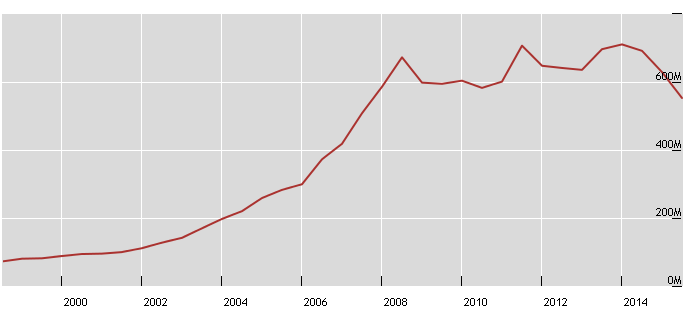

Intanto (finalmente) una buona notizia. Secondo le statistiche della Banca dei Regolamenti Internazionali (BRI), il mercato dei prodotti finanziari derivati Over The Counter (Otc), quelli scambiati sui mercati non regolamentati, ha subito un calo nel primo semestre del 2015, con l’ammontare nozionale dei contratti a fine giugno, ossia quello che determina contrattualmente i pagamenti, sceso del 12% rispetto a fine dicembre 2014, passando da 629mila a 553mila miliardi di dollari.

Il grafico che ne deriva è senza dubbio importante e conferma quello che pensavo (e che ho scritto) in quel post prima citato .

Il mondo sta cercando di “rimettersi in riga”. O meglio, le istituzioni hanno capito (finalmente) che stiamo facendo un barbecue su una polveriera. Quindi è necessario cercare di diminuire il rischio sistemico, abbattendo progressivamente il volume dei derivati trattati, soprattutto quello OTC, ed allo stesso tempo frenare l’uso della leva finanziaria. Sul secondo aspetto, ahimè, c’è ancora molto da discutere, in quanto, come già illustrato precedentemente, il volume del debito non fa che aumentare. Il motivo è chiaro: sono proprio i governi e le banche centrali ad alimentare questo tipo di attività, dovendo e volendo “drogare” il mercato. Ma questa è un’altra storia, già più volte discussa proprio su questo blog.

Il mondo sta cercando di “rimettersi in riga”. O meglio, le istituzioni hanno capito (finalmente) che stiamo facendo un barbecue su una polveriera. Quindi è necessario cercare di diminuire il rischio sistemico, abbattendo progressivamente il volume dei derivati trattati, soprattutto quello OTC, ed allo stesso tempo frenare l’uso della leva finanziaria. Sul secondo aspetto, ahimè, c’è ancora molto da discutere, in quanto, come già illustrato precedentemente, il volume del debito non fa che aumentare. Il motivo è chiaro: sono proprio i governi e le banche centrali ad alimentare questo tipo di attività, dovendo e volendo “drogare” il mercato. Ma questa è un’altra storia, già più volte discussa proprio su questo blog.

Tornando ai derivati e facendo due conti, riferendoci all’ultimo dato disponibile della Banca mondiale in ambito di PIL globale, abbiamo un dato che è pari a 77.800 miliardi di dollari, e quindi i derivati Otc non regolamentati, son pari a 7 volte il Pil mondiale.

Tornando ai derivati e facendo due conti, riferendoci all’ultimo dato disponibile della Banca mondiale in ambito di PIL globale, abbiamo un dato che è pari a 77.800 miliardi di dollari, e quindi i derivati Otc non regolamentati, son pari a 7 volte il Pil mondiale.

E questa è una buona notizia anche se il calo non è ancora sufficiente.

Ma se guardate il grafico qui sopra, e riprendendo il discorso fatto ieri sulla fiducia nelle istituzioni centrali, noterete che c’è una CORRELAZIONE DIRETTA tra quello che è l’utilizzo dei derivati e la fiducia nelle banche centrali. Eccovi il commento della BRI stessa….

(…) «C’è una grande incertezza – (…) – sul comportamento di privati e istituzioni se i tassi dovessero ulteriormente scendere in territorio negativo o se dovessero restare negativi a lungo». Per la prima volta infatti, la fiducia dei mercati nelle capacità curative delle Banche centrali è venuta meno, con un segnale allarmante malgrado l’assestamento delle Borse nelle ultime tre settimane – che potrebbe preludere in futuro a nuove turbolenze. «Quelli che vediamo potrebbero non essere fulmini isolati, ma i segnali di una tempesta vicina, che si sta preparando da molto tempo – avverte Claudio Borio, capo del dipartimento monetario della Bri, illustrando il rapporto trimestrale – Malgrado condizioni monetarie eccezionalmente espansive, la crescita nelle aree più importanti è stata deludente e l’inflazione è rimasta bassa. Gli operatori di mercato ne hanno preso atto e la loro fiducia nei poteri curativi delle banche centrali – forse per la prima volta – vacilla. Anche i policymaker farebbero bene a prenderne atto». (AGI)

Ma di questo ho già parlato appunto ieri. Chiudo con un’ultima valutazione che fa la BRI e che va totalmente controcorrente con le logiche attuali di Draghi & Co.

(…) Le politiche monetarie Bce in funzione anti-deflazione ed un nuovo taglio dei tassi di interesse sui depositi che le banche commerciali dell’Eurozona “parcheggiano” quotidianamente alla Bce, con l’attuale tasso già negativo (-0,30%) che potrebbe scendere a -0,40 per cento, sono sbagliate. Una cura che protratta nel tempo potrebbe risultare rischiosa, secondo la Bri. E’ arrivato il tempo di un aumento dei tassi di interessi, per sconfiggere la deflazione e far ripartire l’economia. (…)

Signori, chi glielo dice al consiglio BCE?

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

albertopletti@gmail.com

Scritto il 8 Marzo 2016 at 16:46

La penso anch’io come la Bri: i tassi saliranno negli USA; non so cosa servirebbe all’Europa, però. Il problema principale della zona euro è il debito pubblico italiano: quando i tassi saliranno, dovrà salire anche il pil italiano. Se no è dura.

In effetti, non è detto che continuare a ragionare su regole economiche consolidatesi in un passato diverso dall’attualità, possa essere il presupposto giusto.