in caricamento ...

LA GRANDE SFIDA: diversivi contro battaglie invasive

Scritto il 18 Febbraio 2022 alle 11:33 da

Sono ormai 25 anni che mi occupo di mercati finanziari, cavolo un quarto di secolo! E quindi ho già visto veramente di tutto. Dalla crisi asiatica del 1997 fino alla fatidica bolla della liquidità tuttora in essere.

In queste ultime settimane sta progressivamente avvenendo quello che era il timore di tutti gli operatori. Una valanga di liquidità che ha alimentato i mercati che, causa inflazione, deve rientrare e quindi dovrà essere progressivamente assorbita. Una normalizzazione progressiva, che sarà certamente la più lenta possibile proprio per evitare degli shock.

Ma il percorso è stato battezzato dalle principali banche centrali del pianeta, causa un’inflazione in forte crescita, e quindi bisognerebbe essere forse un po’ preoccupati?

In effetti tutti un po’ lo siamo. Ma devo essere onesto, percepisco una preoccupazione nemmeno troppo accentuata. Dividiamo le due categorie classiche.

INTERMARKET: correlazioni tra azioni e obbligazioni

OBBLIGAZIONI: salgono i rendimenti ma non rispettano ovviamente l’inflazione attuale ma l’inflazione prevista futura. Vari indicatori di mercato suggeriscono che l’inflazione sarà in media pari a circa il 2,85% in cinque anni e del 2,45% in 10 anni, dati ben diversi dall’attuale 7,5%. La scommessa sta nel fatto che l’inflazione rientrerà per conto proprio, perché se invece rientra grazie agli interventi della FED, allora significa che l’impatto sui mercati sarà decisamente importante.

AZIONI: a reggere la situazione è soprattutto la redditività aziendale che (sembra) rimarrà comunque elevata, anche se l’inasprimento della Fed si tradurrà in una domanda più bassa e in una crescita economica più lenta in linea con il calo dell’inflazione. Non vi tornano i conti? Beh, in realtà il giochino funziona se le aziende alzeranno i prezzi dei loro prodotti. Ma non faranno salire l’inflazione? Però non in modo così determinante. Un inflazione più alta è comunque attesa, nel range, come detto, 2,5-3%

Benvenuti nel mondo perfetto. Ho trovato la chiave di lettura del mercato, evviva! Tutto questo potrebbe anche succedere nella realtà, rendendo la mia view decisamente realistica. Ma è quantomai raro che la teoria trovi una totale applicazione nella pratica. E qualcosa potrebbe andare storto.

Andrà tutto bene. O forse no…

Partiamo dall’origine di tutto. Il tasso inflazione. Secondo me si sta semplificando troppo la questione, come se fosse un banale esercizio matematico. Signori, i disequilibri degli ultimi anni, generati da un’esasperazione della crescita, condizionata poi dalla venuta del Covid, sono innumerevoli e adesso, proprio questi disequilibri, potrebbero portarci delle sorprese. E queste sorprese potrebbero anche obbligare a dei comportamenti non attesi le stesse banche centrali.

Un esempio: si parla di inflazione “da offerta” ovvero da supply chain. Ma è veramente solo così? Guardatevi le ultime rilevazioni di gennaio. La supply chain ha inciso molto meno mentre sono saliti in cattedra i rincari da assistenza medica e da affitti immobiliari.

Senza poi dimenticare quanto ho già accennato sopra. Manca l’elemento KILLER, ovvero l’inflazione dovuta al costo del lavoro. Ma non la stiamo sottovalutando? Società come Amazon e Walmart sono già intervenute sul mercato con degli aumenti salariali. I concorrenti dovranno fare altrettanto. Di conseguenza quale sarà l’impatto sul CPI? E ancora, per restare in trend, le aziende alzeranno i prezzi finali dei beni. Tutto questo cosa comporterà per inflazione e consumi stessi?

E’ la vecchia storia del gatto che si morde la coda:

- inflazione che non scende

- banche centrali costrette ad essere più proattive

- tassi reali che tendono ad aumentare

- riduzione del bilancio delle banche centrali

- impatto sull’economia che quindi rallenta

- diminuiscono i multipli aziendali con conseguenze sulle quotazioni (BofA inizia a stimare una riduzione degli EPS a 12 mesi pari al 7%)

- allargamento degli spread creditizi

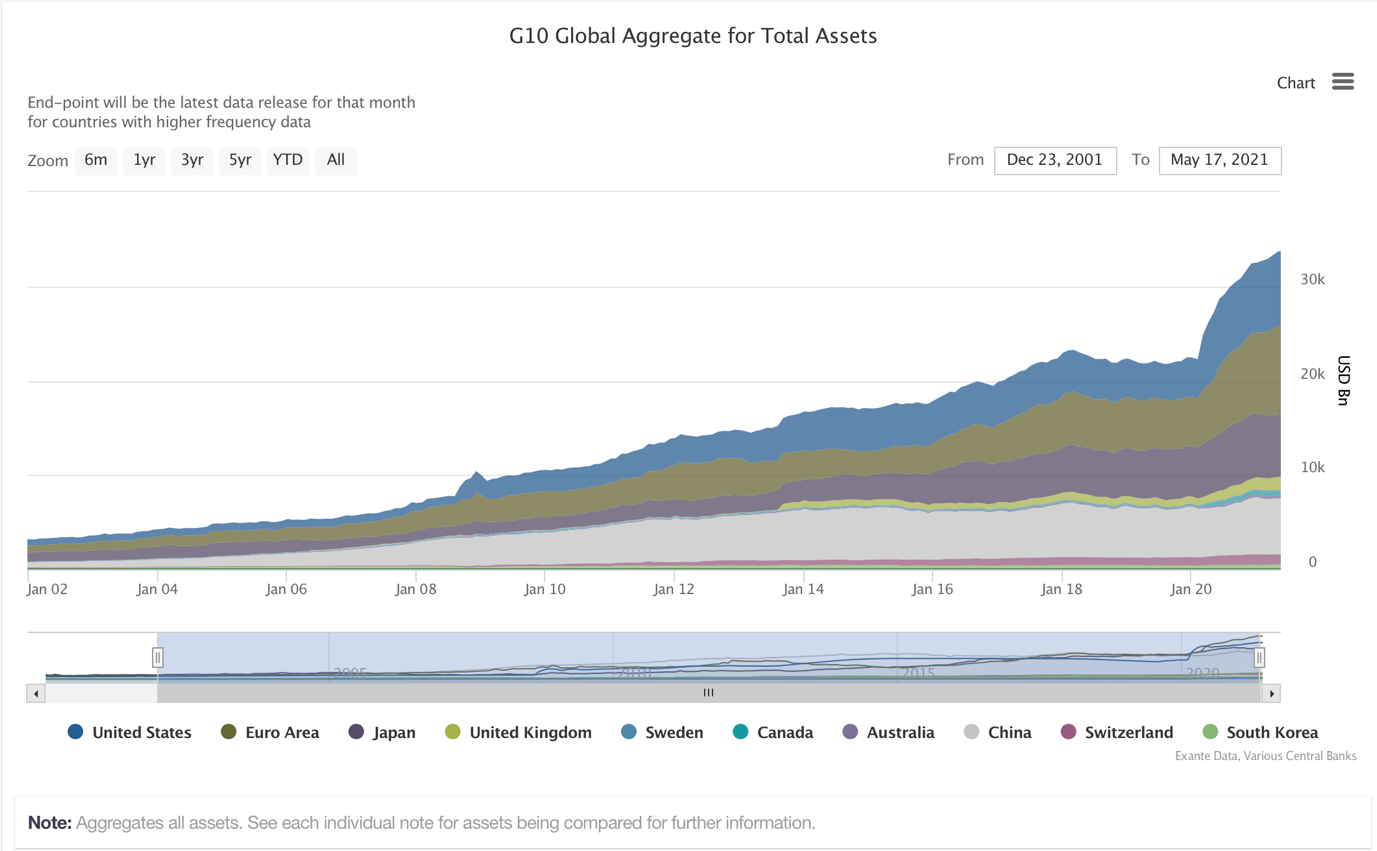

Inoltre, come ho già accennato in alcuni post precedenti, il mercato riserva una innaturale fiducia nei confronti del potere taumaturgico del “rialzo dei tassi” come soluzione per combattere l’impennata inflattiva. Ma secondo voi, portare il tasso FED da 0% a 1,5% nel corso del 2022 (sono 6 rialzi da 25bp, ho volutamente esagerato anche se c’è chi come BofA è arrivata addirittura a ben 11 scalini) risolve tutti i problemi di inflazione, quando sappiamo che drenare la liquidità in eccesso chieder à l’intervento di operazioni ben più complesse come il QT (quantitative tightening)? Signori, parliamo di un qualcosa come 12 trilioni di USD iniettati nel mercato dalle principali banche centrali del pianeta. E questo nei soli ultimi 2 anni.

E l’operatività potrebbe essere ben più complessa di quanto oggi è previsto anche dalle analisi più approfondite.

Quindi ve lo ribadisco. Essere troppo concentrati sul rialzo dei tassi è secondo me un errore, o forse sta diventando un diversivo per distogliere l’attenzione da quello che può diventare il vero problema, ovvero drenare realmente e concretamente liquidità senza compromettere la struttura del mercato. Facile a dirsi, praticamente impossibile a farsi, o quantomento molto più difficile di quanto si pensi.

Il mercato azionario intanto si è portato avanti già adesso con un ”repricing” che abbiamo affrontato nei post precedenti. E mi rendo conto che forse, certe mie ipotesi fatte in tempi non sospetti, non erano poi così insensate. Molti titoli growth si sono visti dimezzare le quotazioni, a ragione o a torto ma intanto è avvenuto. Il mercato è diventato già adesso più interessante e forse più equilibrato. E sempre in abito di equilibrio, non disdegnerei di rivolgere lo sguardo anche oltre gli USA, con un occhio di riguardo a quei settori che meglio di altri sapranno difendersi in questo contesto. Ma di questo abbiamo già detto molto in passato.

STAY TUNED!

–

Buongiorno Danilo,

relativamente a quanto tu hai scritto permettimi di fare delle riflessioni cnopiù che altro dei pensieri che mi girano per la testa da un poco di tempo.

A mio parer, per certi versi, la situazione attuale della fed ricorda quanto avvenuto nel 2017 2018 allora abbiamo assistito ad un rialzo dei tassi dal 1% fino al 2,5% l’lindice S&p da inizio 2017 fino a febbraio 2018 era cresciuto del 24% infischiandosene del rialzo dei tassi.

Non appena Powel decise di ridurre il bilancio della Fed allora di 4500 mlrd di dollari il mercato ha reagito molto male fino a “costringere” la banca centrale americana a ridurre i tassi e poi continuare con il QE.

Oggi il bilancio della FED è di circa 9000 mlrd di dollari, si è solo parlato di rialzo dei tassi e riduzione del bilancio e i mercati finanziari hanno già iniziato a prendere per il collo la FED: attenzione che se alzi i tassi e riduci il bilancio noi ti creiamo uno sconquasso inimmaginabile ricordati del 2018..

Nessuno mi toglie dalla testa che stia cercando di creare una mini recessione controllata che porterebbe; minor richiesta di beni, quindi calo dei prezzi delle materie prime, aumento della disoccupazione, temporanea si spera, quindi minori pressioni salariali per cui, anche lato occupazione, minori tensioni inflazionistiche.

Per cui: minaccia di rialzo dei tassi, minaccia di riduzione del bilancio ma, una volta finita la mini recessione, non ci sarà più bisogno di rialzare i tassi di ridurre il bilancio l’economia americana riprenderà a crescere al livello pilota automatico del2/2,5% annuo e saremo tutti felici e contenti.

L’ultimo decennio di droga monetaria ha creato i presupposti per far collassare l’intero sistema e nessuno, dico nessuno, vuole prendersi la responsabilità di questo fino…..al giorno del giudizio universalei