in caricamento ...

La FED è schiava del sistema. Ecco perchè

Scritto il 14 Settembre 2016 alle 09:46 da

Gli articoli sulla borsa USA si susseguono in questo blog, e spesso mi ritrovo ad aggiungere altri tasselli ad un mosaico tendenzialmente infinito ma che, pezzo dopo pezzi, ci dà la possibilità di essere sempre più consapevoli su come vanno le cose nella realtà.

Torniamo a parlare della macchina economica americana. Voglio innanzitutto sottolineare che spesso parlo degli USA non perchè io sia particolarmente innamorato del grande stato americano, ma perchè essi rappresentano, oggi, quello che è il vero motore economico globale. Ed un loro eventuale rallentamento avrebbe importanti ripercussioni non solo localmente ma in tutto il mondo.

La cosa che voglio sottolinearvi è che la FED fa anche molta propaganda, dicendo che l’economia è in piena salute e che corre verso una futura crescita (leggete ad esempio questo post) . Come lascia molto perplessi i pareri positivi di molti economisti che continuano ad essere convinti (quantomeno sui media, ndr) che le aziende USA stanno continuando a crescere in modo sano.

Falso. Tutto questo è falso.

Ne parliamo da tempo, e ormai il giorni della verità si sta avvicinando. Chiaramente qui parliamo di analisi fondamentale e NON di analisi tecnica. Quindi sulla tendenza del momento, tutto dipende da altri fattori. Questo è un discorso che acquisisce importanza in un ottica di medio-lungo periodo.

Sono due i tasselli che voglio aggiungere al nostro puzzle.

1) LIQUIDITA’

Le aziende USA stanno perdendo cash. Il motivo? Non perchè si sta investendo nel business aziendale,e non per ripagare i debiti, ma per distribuire soldi agli azionisti e ricomprare azioni proprie coi buyback.

Pressured by a year-and-a-half of weakening profits and splurges on buybacks and dividends, the once-towering piles of money at American companies have started to topple. Cash and equivalents slipped to a median $860 million at S&P 500 Index members last quarter, touching levels not seen for three years, according to data compiled by Bloomberg.

While hardly a portent of mass insolvency, the slippage complicates the balancing act for chief executive officers trying to keep shareholders appeased while earnings drop. Spending on share repurchases, which inoculated investors from the sputtering economy for seven years, is getting harder just as the Federal Reserve weighs raising interest rates. (BLP)

Senza mai dimenticare poi che solo le aziende più importanti e grandi (vedi Apple) che rappresentano il 10% di quelle quotate sullo S&P 500, hanno una quantità di cash esorbitante (che comunque sta calando) mentre molte altre aziende sono più in difficoltà. Ma queste utlime non demordono. E dove non ci arrivano col cash, utilizzano la leva del debito.

2) UTILI

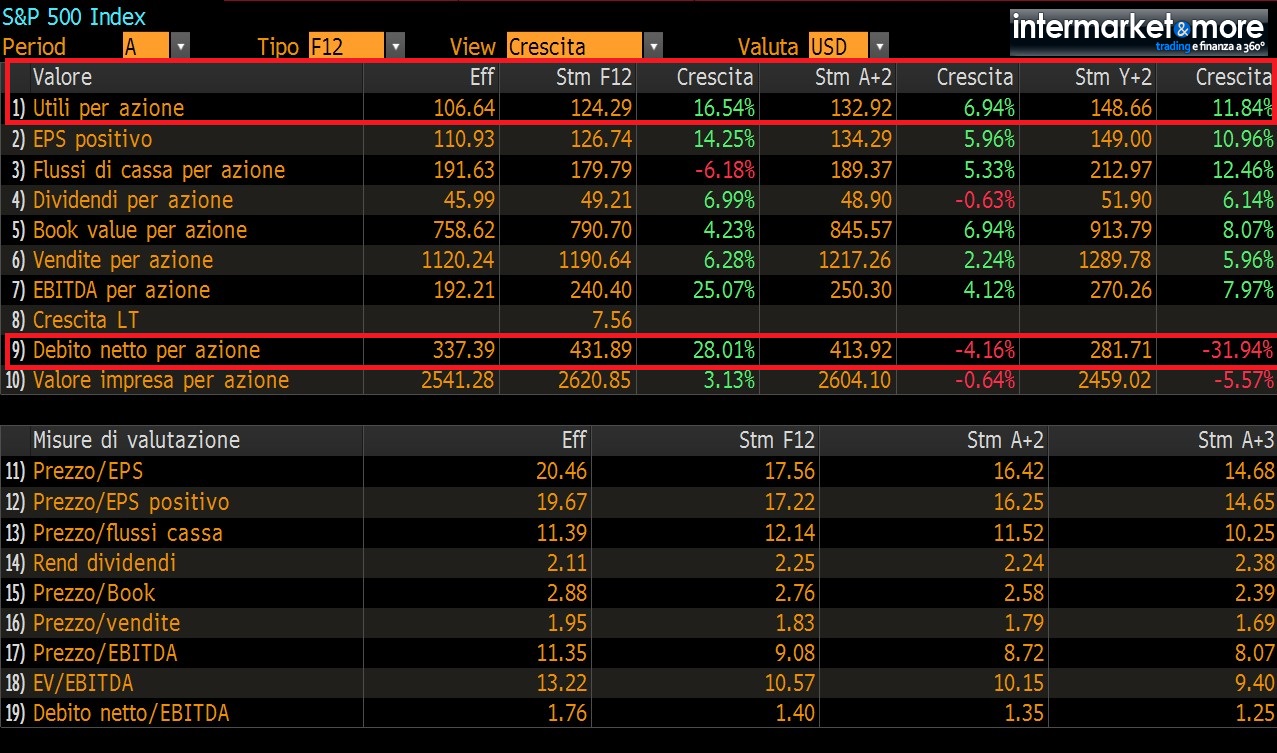

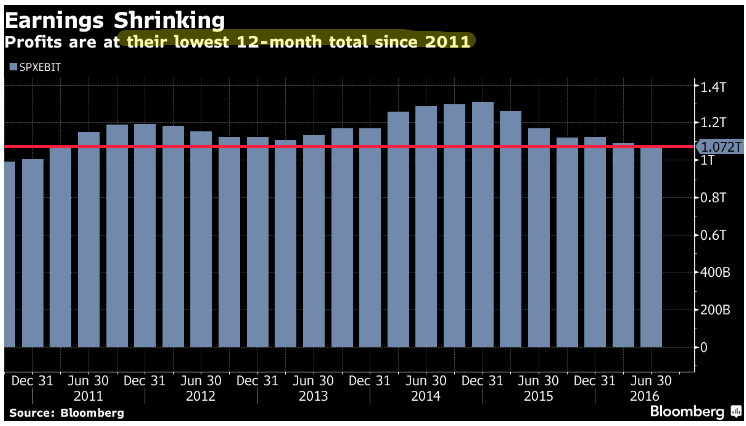

E assieme alla liquidità, ecco il secondo tassello da monitorare con attenzione: gli utili. Già vi ho fatto vedere in tanti grafici nei post precedenti il degrado della situazione economica di molte aziende, dove è evidente il rallentamento degli utili. Ma questo il mercato lo sta scontando? La risposta è no. Infatti questo è quello che “spera” il mercato…

e questo è invece quello che sta accadendo nella realtà.

Le quotazioni però sono sostenute, come detto, dal cash aziendale, generando un quadro di mercato non sano. Se togliamo quindi l’utilizzo del cash aziendale, quale sarebbe l’attuale livello delle borse USA? Senza poi dimenticare che addirittura molte aziende, approfittando dei tassi bassi, si indebitano (a tassi al momento bassissimi) per poter fare buyback e distribuzioni di utili a favore degli azionisti.

“If you look at the balance sheet, it’s been exacerbated by the buybacks, dividends and cash levels starting to fall, given earnings growth hasn’t been good,” said David Lafferty, the Boston-based chief market strategist for Natixis Global Asset Management. His firm manages $966 billion.

Pressure is building at U.S. corporations that have chosen to return money to shareholders instead of spending it on plants and equipment. Investor priorities are shifting: companies with the highest capital expenditures are beating those with the most share buybacks in the stock market, S&P index data compiled by Bloomberg show.

An index of companies spending the most on cap-ex is up 12 percent in the past year, compared with a 9 percent gain in an index tracking those with the most share repurchases.

Signs that companies are already growing weary of keeping up current levels of cash outlays are cropping up, with new buyback announcements down $115 billion since 2015 and dividend growth on pace for the worst year since 2010, according to Barclays Plc.

Quello che occorre è la crescita economica, non solo USA ma globale, perchè molte di queste aziende sono multinazionali (ecco perchè l’occhio è SEMPRE vigile su cosa accade a Wall Street) e quindi rispecchiano l’andamento dell’economia di tutto il mondo.

Weakening profits could one day halt the binge. Debt at global companies rated by S&P is already reached three times earnings before interest, tax, depreciation and amortization in 2015, the highest in data going back to 2003 and up from 2.8 times last year, according to the ratings company.

“As the credit cycle ages, access to capital tightens and borrowing costs increase, lowering profit margins at a time that’s likely to be difficult from a growth perspective,” said State Street’s Arone. “Changes in interest rates will matter very little to Apple’s cost of capital, but it certainly will be more painful to others.”

Quindi, se l’economia rallenta, se il cash diminuisce e a tendere anche i buyback diminuiranno…

..inizia ad essere difficile poter ipotizzare ancora grossi rally in borsa. Ecco cosa dice il WSJ di qualche giorno fa…

“S&P 500 companies through the first two quarters of the year collectively returned 112% of their earnings through buybacks and dividends.”

E’ chiaro, si distribuisce ben di più di quanto si guadagna, buyback esclusi tra l’altro… Ma si fa di tutto per gli azionisti. Anche incetta di debito…

Corporate debt seen ballooning to $75 trillion: S&P

Corporate debt is projected to swell over the next several years, thanks to cheap money from global central banks, according to a report Wednesday that warns of a potential crisis from all that new, borrowed cash floating around.

By 2020, business debt likely will climb to $75 trillion from its current $51 trillion level, according to S&P Global Ratings. Under normal conditions, that wouldn’t be a major problem so long as credit quality stays high, interest rates and inflation remain low, and there are economic growth persists.

However, the alternative is less pleasant should those conditions not persist. Should interest rates rise and economic conditions worsen, corporate America could be facing a major problem as it seeks to manage that debt. Rolling over bonds would become more difficult should inflation gain and rates raise, while a slowing economy would worsen business conditions and make paying off the debt more difficult. (CNBC)

E in tutto questo contesto, la FED che cosa fa?

La domanda sorge spontanea. Quanto vi sto scrivendo non è certo una scoperta fantascientifica. La FED, per intenderci, ne è ben cosciente, tanto che spesso alcuni esponenti mettono in allarme sullo stato della ” bolla speculativa”. Ma poi nell’effettivo nessuno fa nulla?

Perchè?

Non sarà mica che la Federal Reserve, da sempre considerata realtà INDIPENDENTE, nell’effettivo sia decisamente “serva” del sistema? Perchè se così non fosse, sarebbe già intervenuta per cercare quantomeno di limitare un fenomeno che ormai ha assunto livelli mastodontici. E’ una situazione che non può stare in piedi a lungo. Come non può esistere che si continuano ad aumentare i dividendi con utili in diminuzione, utilizzando la leva del debito e il cash. Stesso discorso poi vale per i buyback, mosse per gonfiare i titoli in borsa senza concreti investimenti per il futuro.

Tra falchi e colombe varie, tra discorsi sussurrati e gridati, diventa sempre più difficile poter dire con certezza come evolverà la situazione. La FED da una parte dovrà seguire il suo percorso, ma dall’altra, come detto, deve strizzare un occhio al sistema anche perchè remare contro alle multinazionali ed ai colossi finanziari, diventerebbe un’arma a doppio taglio per la FED stessa. Ma questo ve lo scrivo da sempre. Il fatto è che il giochino inizia a non funzionare molto bene.

E’ usurato e poco efficace. E sta diventando molto pericoloso e difficile da gestire.

Ve lo ripeto per l’ultima volta a scanso di equivoci. Non vi sto dicendo che DOMANI la borsa crolla, vi dico solo che il sistema si basa su fondamenta non sane. E che un bel giorno molte cose dovranno cambiare. Consapevolezza, signori. Consapevolezza.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

7 commenti Commenta

st.ros

Scritto il 14 Settembre 2016 at 10:41

Un articolo che esaurientemente fornisce indicazioni attuali di analisi fondamentale abbandonando la desolazione dell’analisi tecnica che incentiva la macro e la micro speculazione.

st.ros

Scritto il 14 Settembre 2016 at 10:46

Speriamo che altri autori seguano l’esempio di Danilo e responsabilmente finiscano di parlare della dannosissima analisi tecnica

Scritto il 14 Settembre 2016 at 10:54

Addirittura DANNOSISSIMA analisi tecnica? Beh dai, non esageriamo, diciamo che sono tipi di analisi molto differenti l’una dall’altra ma definirla dannosissima mi sembra un po’ eccessivo…

pierluigi86

Scritto il 14 Settembre 2016 at 11:03

Sarebbe possibile bloccare il buyback a tutte le aziende che lo stanno facendo indebitandosi lasciando il costo del denaro inalterato?

mauriziob

Scritto il 14 Settembre 2016 at 11:04

st.ros,

1. investi guardando ai fondamentali

2. scegli il timing di entrata/uscita con l’analisi tecnica

paolo41

Scritto il 14 Settembre 2016 at 11:57

non dimentichiamo che molta della cassa che le multinazionali hanno in pancia è dovuto ad un sistema fiscale criticabile e anti concorrenziale. I profitti che vengono fatti sui mercati esteri se non vengono reimportati pagano solo le tasse locali ma sono soldi buoni per effettuare tutti i buy-back che vuoi. Poi si cade nel parossismo irlandese dove anche localmente praticamente non hanno pagato tasse (meno dell’1% !!!!!) vedi Apple…

E’ inutile sono i soliti prepotenti e lo dico a ragion veduta perché ci ho vissuto diversi anni e conosco bene pregi e difetti.

…non che la BCE non lòo sia.

La vicenda MPS con JP Morgan insegna…

http://www.ilfattoquotidiano.it/premium/articoli/mps-jp-morgan-ordina-e-anche-la-bce-obbedisce/