in caricamento ...

La BCE e i bond con rendimento negativo. Limiti e spazi di operatività

Scritto il 6 Marzo 2015 alle 10:07 da

Fino a dove possono arrivare le obbligazioni dell’Eurozona? Qual è il prezzo massimo a cui Mario Draghi potrà comprare i Bund a 10yr con il quantitative easing europeo? Quali margini di rivalutazione ci sono per i bond periferici?

Le strategie della Banca Centrale Europea, comunicate nel meeting BCE di Nicosia (Cipro) sono già state spiegate nel post di ieri dedicato appunto al quantitative easing europeo.

Nulla di veramente rivoluzionario, ma è stata l’occasione per mettere in chiaro alcuni aspetti che erano in dubbio. Per maggiori dettagli (e per non essere troppo noioso e ripetitivo) vi rimando al post dedicato.

Vorrei però focalizzarmi su un aspetto secondo me molto importante che merita la massima attenzione. Mi riferisco a questo particolare aspetto discusso ieri.

Draghi ha anticipato che la Bce non potrà acquistare titoli che abbiano un rendimento negativo inferiore al -0,2% fissato dalla stessa Banca centrale come tasso dei depositi: un’operazione a somma zero per l’Eurotower. “Si è trattato di una delle precisazioni più attese dal mercato”, commenta a caldo Gabriele Minotti, coordinatore area mercati del Credem. “E’ un obiettivo aggressivo, che ha subito generato la reazione dei mercati obbligazionari, e che dà un’indicazione sul potenziale apprezzamento ancora rimasto alle obbligazioni governative”. (Source)

Quindi le banche centrali (non dimentichiamo infatti che gli acquisti saranno effettuati per la maggior parte NON dalla BCE ma dalle singole banche centrali) potranno comprare SOLO titoli con rendimento superiore al tasso dei depositi che è pari al -0.20%.

Panoramica dei tassi BCE

Lo so che sembra un assurdo, però questo paletto è stato necessario in quanto sono tantissimi i titoli che già oggi hanno un rendimento negativo.

Lo so che sembra un assurdo, però questo paletto è stato necessario in quanto sono tantissimi i titoli che già oggi hanno un rendimento negativo.

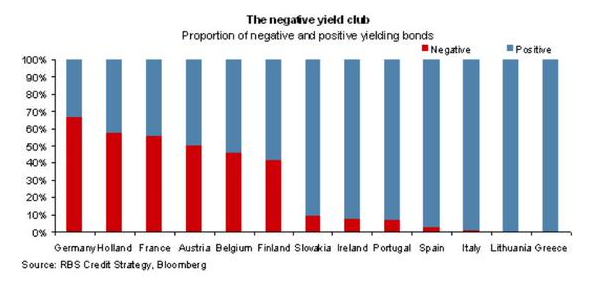

Il club dei bond con rendimento negativo

E la cosa curiosa ma importante è rendersi conto che oggi, in Eurozona, già il 33% e ripeto il 33% dei bond governativi in circolazione hanno rendimento negativo. Il che significa che la fetta di potenziali obbligazioni acquisibili dalla BCE si limita di non poco.

E la cosa curiosa ma importante è rendersi conto che oggi, in Eurozona, già il 33% e ripeto il 33% dei bond governativi in circolazione hanno rendimento negativo. Il che significa che la fetta di potenziali obbligazioni acquisibili dalla BCE si limita di non poco.

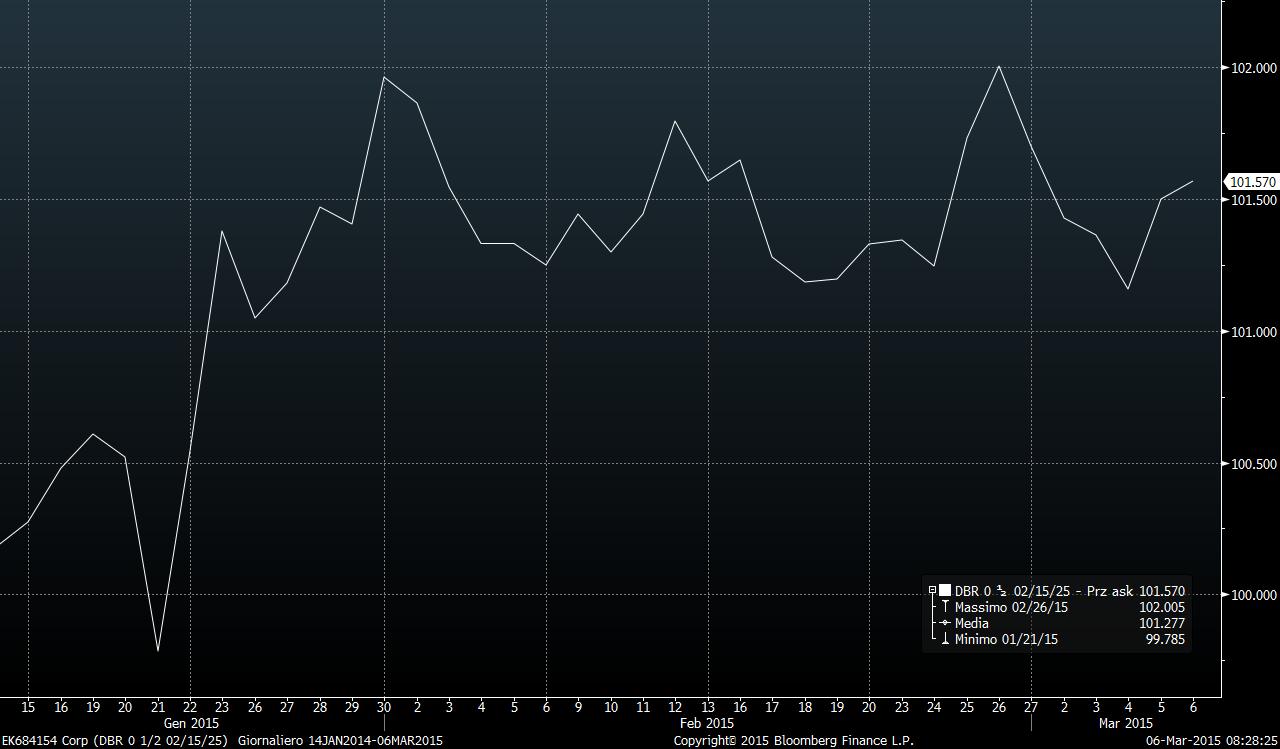

Prendiamo però le indicazioni di Draghi e gli attuali tassi di mercato. Senza volerlo, o forse era una cosa voluta, chissà, la BCE ci dà delle indicazioni molto chiare su dove potrebbero finire per esempio i titoli oggi più importanti in Eurozona, i veri benchmark, ovvero il Bund a 10 anni.

Grafico Bund 10yr, vero benchmark tra i bond dell’Eurozona

Come vedete ieri sera quotava a 101.57. Cosa ho provato a fare? Semplicemente a capire quale sarebbe il prezzo a cui dovrebbe arrivare per raggiungere la soglia pari al tasso del -0.20%. Il risultato è decisamente interessante in quanto ci dà lo spazio esatto di potenziale rivalutazione del bund nei prossimi 18-24 mesi. Un potenziale che però no è scritto nel Vangelo e che dipenderà da tantissimi fattori: mercato, sentiment e anche inflazione.

Come vedete ieri sera quotava a 101.57. Cosa ho provato a fare? Semplicemente a capire quale sarebbe il prezzo a cui dovrebbe arrivare per raggiungere la soglia pari al tasso del -0.20%. Il risultato è decisamente interessante in quanto ci dà lo spazio esatto di potenziale rivalutazione del bund nei prossimi 18-24 mesi. Un potenziale che però no è scritto nel Vangelo e che dipenderà da tantissimi fattori: mercato, sentiment e anche inflazione.

Da questo mio calcolo, effettuato con l’aiuto di Bloomberg, il risultato è il seguente:

Come vedete, per assurdo, il bund 10yr ha ancora un bel po’ di spazio. Può arrivare fino al folle prezzo di 107. Rapportate questo potenziale di rivalutazione anche su altri titoli, compresi i periferici. Otterrete tre risultati:

Come vedete, per assurdo, il bund 10yr ha ancora un bel po’ di spazio. Può arrivare fino al folle prezzo di 107. Rapportate questo potenziale di rivalutazione anche su altri titoli, compresi i periferici. Otterrete tre risultati:

1) Lo spazio di rivalutazione per molti bond dell’Eurozona è ancora “assurdamente” notevole

2) Si potrebbe generare un effetto “rarità” che costringe la Bce a comprare molti titoli con rendimenti veramente minimi.

3) Per i titoli che, a causa di un rendimento inferiore al -0.2%, sono tagliati fuori, potrebbero essere ripresi in considerazione solo con un ulteriore taglio dei tassi di interesse (il che aggiungerebbe dell’incredibile ad un panorama già folle)

Come potete vedere, non c’è veramente limite all’assurdo e quanto può teoricamente capitare entrerà di sicuro nei libri di storia, ma rappresenterà anche uno scenario che ha, per forza, anche il suo rovescio della medaglia. Intanto qui sotto una slide sugli effetti “benefici” che ne covrebbero derivare.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

13 commenti Commenta

kry

Scritto il 6 Marzo 2015 at 10:26

Scusa Danilo … ” 2) Si potrebbe generare un effetto “rarità” che costringe la Bce a comprare molti titoli con rendimenti veramente minimi.” —- La BCE o la banca d’italia , non si parlava di una percentuale 80/20 o non se ne fa più niente. Grazie. Ciao.

Scritto il 6 Marzo 2015 at 11:23

Ovviamente è come dici tu ma cambia poco nelle dinamiche. Nel senso che il buyer che sia BCE o Banca d’italia su ordine BCE non muove le dinamiche dei prezzi

Scritto il 6 Marzo 2015 at 11:25

Tieni conto che il QE sarà una manna dal cielo per gli stati perchèpermetterà loro di rifinanziarsi a tassi bassissimi, e vedrai quandi bond extra lunghi usciranno nei prossimi mesi…

Roberto Semprini

Scritto il 6 Marzo 2015 at 11:50

Ciao, non ho capito che cosa è quel valore di 101.57 che tu hai chiamato grafico bund. Grazie

Roberto Semprini

Scritto il 6 Marzo 2015 at 12:42

Ma se il future bund sta a 159 come fa il titolo a quotare 101.57? Su trading lab le scadenze da 2022 a 206-2027 vanno da 106 ( quelle con cedola minima a 1.5% ) a 160 quelle con cedole 6% . C’è qualcosa che non mi torna.

Scritto il 6 Marzo 2015 at 12:44

Se infatti vedi, questo bund (che è il benchmark) ha una cedola ben diversa, overo pari allo 0.5%.

Confronta i codici ISIN e vedrai che sono due cose ben distinte.

Roberto Semprini

Scritto il 6 Marzo 2015 at 13:21

Certo che sono distinte ; qualsiasi isin alla stessa scadenza da lo stesso rendimento in rapporto prezzo/cedola. La mia curiosità è che è la prima volta che vedo parlare di bund e adoperare questo grafico. Quindi , operativamente, tu lavori su questo titolo e non sul future ?

kry

Scritto il 6 Marzo 2015 at 15:47

Danilo DT:

Ovviamente è come dici tu ma cambia poco nelle dinamiche. Nel senso che il buyer che sia BCE o Banca d’italia su ordine BCE non muove le dinamiche dei prezzi

Su ordine BCE. Urca l’azionista prende ordini dall’azienda in cui è partecipato. Immagino sia così anche per bundesbank.

aquilifer

Scritto il 6 Marzo 2015 at 20:27

da sto post si evince che puo tranquillamente accadere che il bund possa apprezzarsi ancora

se dovesse succedere cio sara positivo per chi ha quote in fondi comuni che investono in bond di stato in euro a medio lungo termine come bund,btp,oat,bonos

ovviamente negativo per i detentori di sti fondi se dovesse succedere il contrari cioe prezzi giu

rendimenti su

io penso che i governi non vogliano rendimenti piu alti o sbaglio?

poi c sono tanti investitori che li possiedono come banche ,fondi,assicurazioni

la gran parte dei prezzi del bund e altri la fanno loro e decideranno loro se vendere o mantenere

kry

Scritto il 7 Marzo 2015 at 09:23

Ciao Danilo è vero che ipotizzare il bund decennale a 107 è folle …. come negli anni 90 quando la Boj prestava a 100 con la speranza venisse restituito 98 , numero forse non preciso ma da rendere l’idea che si prestava perdendo capitale e interesse che da noi erano anche oltre il 10%. Dalle mie limitate conoscenze finanziarie azzardo un ipotesi. Ammettiamo che ci vada davvero a 107 causa una recessione o eccessiva manipolazione dei mercati/bce si arriverebbe 1)che molti titoli non si possono comprare 2) le banche il trimestre sucessivo presenteranno delle trimestrali superlative grazie al rialzo dei corsi dei titoli di stato ( cosa che mi aspetto già dal primo trimestre di quest’anno con titoli es.2041 in rialzo del 30% in due mesi ). Ora tutto non può salire all’infinito prima o poi si scende e secondo me quello sarà l’inizio della fine perchè non sarà come l’anno ( che non ricordo ) quando le banche proprio per il calo dei corsi dei cct sul finere dell’anno furono costrette a presentare delle trimestrali chi addirittura bilanci annuali in perdita causa svalutazione titoli in portafoglio. A meno che tutti , causa forte deflazione , diventiamo Boj ( non boy ) e compriamo un titolo a 102 con rendimento 0 e rimborso a 100 e a quel punto oltre la liquidità , le scatolette di tonno diventeranno l’investimento migliore. Ciao e buon fine settimana.

Il Qe è l’ennesima dimostrazione di aiuto alle banche. Come mai gli acquisti vengono fatti sul mercato secondario e non direttamente in asta visto che poi tali titoli vengono custoditi nella banca centrale del paese d’emissione. Pure le commissioni bisogna pagare. CHIEDO è tutto giusto quanto riportato ? **** ” Gli acquisti interesseranno il mercato secondario e saranno commisurati agli apporti di capitale delle singole Banche centrali nazionali alla Bce. Ogni Banca centrale potrà acquistare asset di giurisdizione del Paese dove risiedono. Potranno essere acquistati titoli di Stato con scadenza residua compresa tra i 2 e 30 anni, il cui rendimento non sia inferiore al tasso sui depositi (in questo momento a -0,2%). Potranno essere acquistati titoli per un valore nominale non superiore al 25% di ogni singola emissione, mentre la quota complessiva di titoli acquistabili per ogni singolo emittente non potrà superare il 33%.” Allora mi chiedo perchè non emettere solo titoli di lunga durata magari trentennali. Grazie.