in caricamento ...

KING of DEBT: è record di debiti per le aziende USA

Scritto il 26 Ottobre 2017 alle 13:29 da

Tutti gli occhi sono puntati verso il Meeting BCE di oggi, un meeting che vi ho già anticipato in QUESTO POST, dove ci aspettiamo la comunicazione del tapering ed una forward guidance importante per il 2018.

Intanto però l’economia USA, diciamolo chiaramente, continua a correre e quindi rende sempre più giustificabile un aumento dei tassi, anche solo con l’obiettivo di evitare un surriscaldamento dell’economia.

Il mercato, che vede lungo, sente quindi odore di stretta monetaria e quindi può fare solo una cosa: colpire tanto per cominciare il mercato obbligazionario. E difatti succede quello che ho già anticipato nel video TRENDS dello scorso weekend. Il Tnote decennale USA rompe quota 2,40% e prende il volo (come rendimento) indirizzandosi verso quota 2,60%

Fin qui tutto logico. Ma se la logica fosse di casa, sarebbe stato lecito aspettarsi anche una reazione del Dollaro USA. In effetti il differenziale dei tassi tende ad allargarsi e quindi un USD più tonico era più che lecito. Ed invece no, non è stato il Dollaro a reagire negativamente, ma proprio la borsa che, invece, poteva godere della ondata reflattiva, festeggiando con un rialzo. Ed invece no.

Trovare delle motivazioni poteva essere non facile. In realtà una buona ragione potrebbe essere questa, il debito.

(…) le società quotate alla Borsa americana abbiano disponibilità di cassa per circa 1900 miliardi di dollari di cui mille in capo a 25 big di Wall Street tra cui spiccano 5 colossi della tecnologia (Apple, Microsoft, Alphabet, Oracle e Cisco System) che da soli hanno risorse liquide per oltre 500 miliardi. (…) In una posizione ben diversa si trova il resto delle aziende americane che deve fare i conti con debito maxi pari a 5100 miliardi di dollari a fronte di una cassa di appena 900. Escluse le 25 big oggi le aziende americane hanno una disponibilità di cassa pari al 17% del loro indebitamento. Si tratta del livello minimo dal 2008, l’anno della grande crisi finanziaria. Nonostante la profittabilità delle aziende americane sia migliorata – segnala ancora S&P – la leva finanziaria (cioè il debito in rapporto ai profitti operativi) è elevata. Per le società che hanno un merito di credito alto (“investment grade” in gergo) il rapporto tra debito e margine operativo è di 2,5 volte mentre per quelle con rating spazzatura siamo addirittura a 5 volte. In entrambi i casi siamo ai massimi da un decennio a questa parte. (Source)

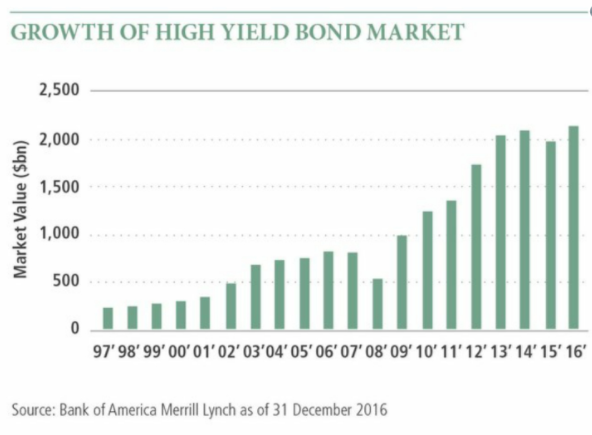

Credo che questo sia più che sufficiente per comprendere da una parte l’anomalo movimento del dollaro USA (quindi con tassi in aumento, che fine farà questo debito che diventerà per queste aziende PIU’ oneroso?) e dall’altra uno di quegli eccessi di cui tanto abbiamo parlato e che non hanno fatto altro che peggiorare in tutti questi mesi. Con un mercato High Yield che per molte aziende è diventato un business da di cui approfittare (vista la fame di rendimenti) e che quindi è cresciuto a dismisura.

Quindi, finchè la ruota gira, tutto bene e i meccanismi continuano ad andare nella direzione voluta dal sistema. Un bel giorno però qualcosa potrebbe incepparsi. Intanto però il personaggio fotografato nell’apertura del post è un fautore di questa mentalità. E con la riforma fiscale, il debito non solo privato potrà ulteriormente espandersi.

This is THE NEW NORMAL, isn’t it?

Stop.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

adsodimelk

Scritto il 27 Ottobre 2017 at 09:01

Ma cosa vuoi che ne pensi che ogni giorno è una sequenza di rischi, pericoli, crolli, attenzione, etc etc etc ??? mai un post sulla quantità incredibile di utili che stanno facendo le aziende americane! sapete quant’è il p/e del msci world? 21.6 , esattamente come la sua media storica. Sapete la crescita media degli eps dal 1950, il 7% all’anno, quindi il mercato ha solo recuperato il terreno perso negli anni scorsi e si sta riallineando alle medie storiche. Chi parla di crolli e altro ha solo da riempire qualche pagina di blog.

Gentile Danilo, mi rifaccio alla presente sempre più unica che rara situazione dei mercati (ovviamente Wallstreet e Dax). E se tutto questo eccesso che sembra non avere fine , questa situazione spasmodica al rialzo di adesso da 9 Anni in essere, fosse semplicemente dovuta a un banalissimo motivo e cioè che rispetto al passato l’ investitore è molto più capace di accedere a strumenti Short di qualsiasi genere e con grandi investimenti !?…nei precedenti importanti rialzi diciamo recenti ( 2000 e 2007) l’ investitore veniva stimolato a “comprare” anche nelle fasi finali dei rialzi poi si diceva tutto ad un tratto di vendere . Adesso la cultura sugli strumenti finanziari anche molto complessi è alla portata di smartphone, si trovano analisi e grafici ovunque e ormai sono un paio di anni che si sbandiera un imminente crollo giorno dopo giorno …e giorno dopo giorno viene regolarmente smentito . Il tutto però condito non da guru e geni della finanza che invitano semplicemente a liquidare posizioni “long” ( che presupporrebbe che in passato gli stessi avrebbero dovuto avvertirci di aprirle) bensì ci viene propinato di creare un profitto “da un ipotetico imminente crollo” , costruendo posizioni Short ….alimentando arrivo alla conclusione , questo mastodontico rialzo , soprattutto in continuità e senza alcuna traccia da anni , anche di semplici cali da 5/7 % !!!?….lei cosa ne pensa ??!?