in caricamento ...

INFLAZIONE USA: Chi ha ragione? La FED o i mercati?

Scritto il 11 Maggio 2023 alle 09:52 da

Alla fine tutto è stato perfettamente rispettato, o quasi. I dati usciti ieri hanno confermato che l’inflazione Usa sta scendendo. Ma come avete potuto vedere, il tutto è accaduto senza particolare entusiasmo dei mercati.

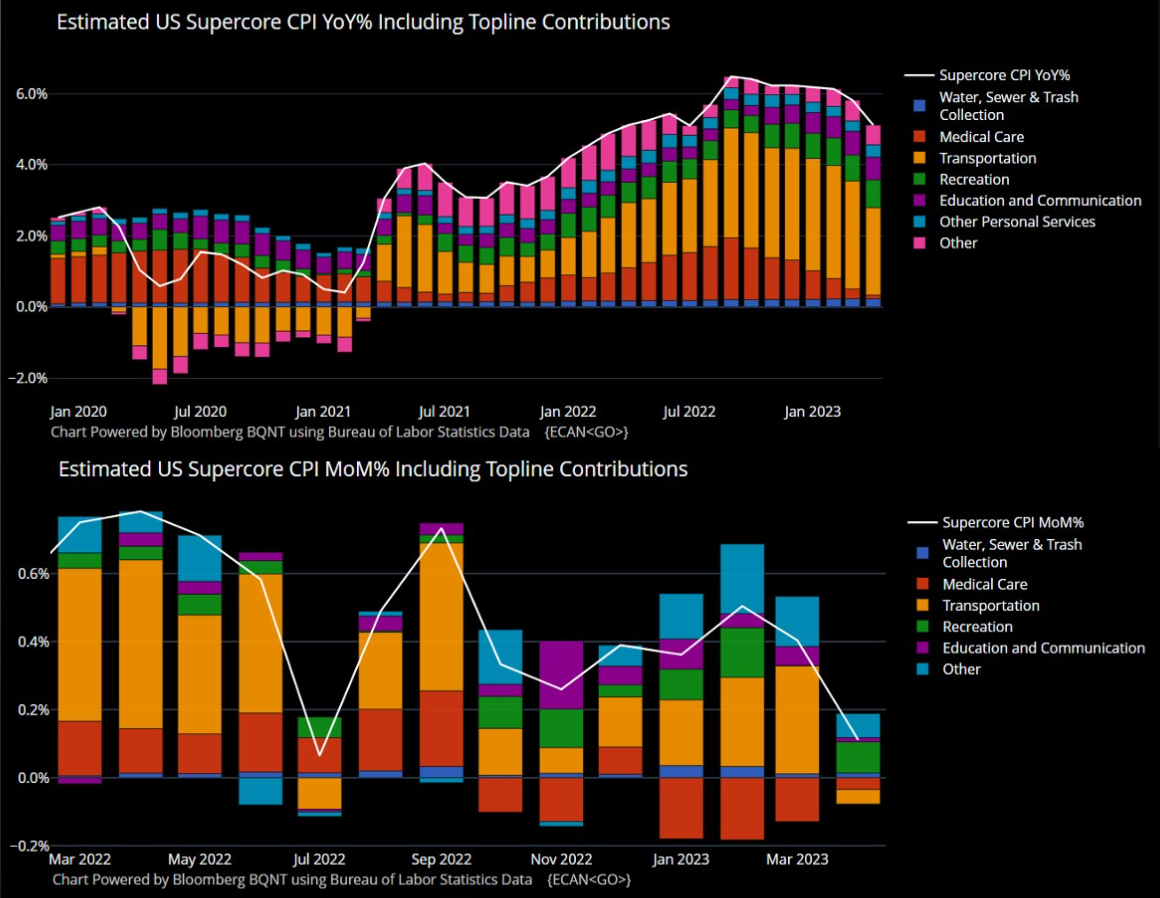

Anche perché era già tutto scontato. Il tasso inflazione è sceso per la prima volta da maggio 2021 sotto il 5%. L’inflazione core, che esclude i prezzi non aggredibili dalla politica monetaria, resta più alta, e questo è un problema negli Usa: l’inflazione complessiva tende a convergere verso la dinamica di questi prezzi “di fondo”, che sono saliti del 5,5% annuo e dello 0,4% mensile. Bene ovviamente il calo dei prezzi dell’energia.

Ma tutto questo farà cambiare i piani della FED per il 2023?

I numeri dimostrano che l’inflazione si sta effettivamente raffreddando, il che è una buona notizia sia per il mercato obbligazionario che per il mercato azionario (in particolare per i titoli a lunga duration come i titoli tecnologici a mega-capitalizzazione).

Tuttavia, non dimentichiamo mai che l’inflazione resta elevata, più di 2 volte l’obiettivo della Fed. Riteniamo pertanto che lo scenario core in termini di futuro andamento dei tassi d’interesse sia una pausa prolungata (con la pausa a partire da giugno) piuttosto che un taglio immediato da parte della Fed.

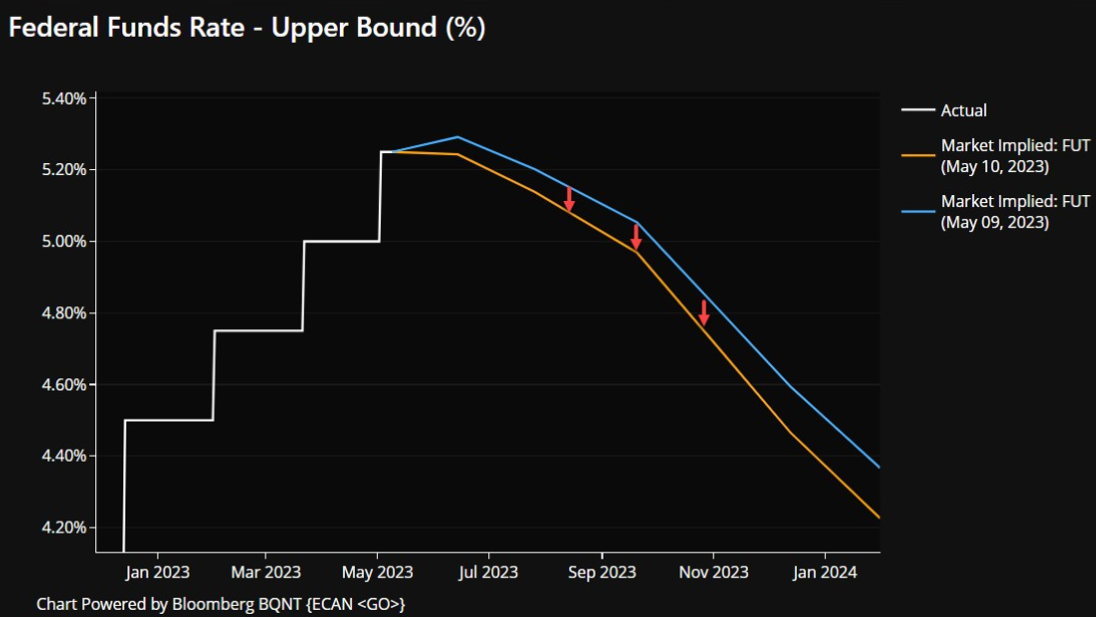

Ma attenzione però, qui c’è un problema. Se la FED probabilmente si comporterà come sopra ho illustrato, come mai invece il mercato si aspetta cose differenti? Infatti come ho già scritto nei giorni precedenti, oggi si sconta un’inflazione che continuerà a scendere ed un tasso FED (FED funds rate) che quindi avrà già i suoi primi tagli nel 2023.

Secondo me la Fed può mettere fine alla fase rialzista, ma non ci sono sufficienti argomenti per mostrare che tagli dei tassi arriveranno presto. Il mercato però, che come sapete HA SEMPRE RAGIONE e quindi mi smentirà clamorosamente, la vede diversamente.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Nessun commento Commenta