in caricamento ...

INFLATION RISK: non sottovalutate il pericolo inflazione

Scritto il 16 Febbraio 2021 alle 13:56 da

Per scrivere un post devo leggere un qualcosa che mi “stimola”, che mi fa venir voglia di scrivere e di dire qualcosa. E possibilmente di aggiungere qualcosa di mio, collegando magari più discorsi. Ed è così che questa volta, a scatenare la mia curiosità è stato un tweet, scritto niente poco di meno che dalla Banca d’Italia, tweet che vi riporto.

Si possono misurare le aspettative di #inflazione usando #Twitter? Il paper #Bankitalia propone indicatori delle aspettative di inflazione costruiti con tecniche di #machinelearning e analisi testuale sulla base dei tweet. Leggilo qui: https://t.co/kdCjxGTOK2 #TemidiDiscussione pic.twitter.com/tLK71wEJoI

— Banca d’Italia (@bancaditalia) February 15, 2021

Può addirittura un software che studia le aspettative di tasso inflazione analizzando il #machinelearning, essere persino affidabile? Ho i miei dubbi, e soprattutto mi domando se sia così necessario questo metodo per “prevedere” l’inflazione… E poi perché si arriva a tanto? In realtà temo di conoscere la risposta e ve ne ho già parlato. Per ora non è un problema, ma domani?

L’immane dose di liquidità generata dal sistema che al momento non circola nel sistema reale, è una mina vagante proprio in ottica inflattiva. Perché proprio a livello intermarket l’inflazione è una variabile fondamentale, perché da essa dipende la gestione dei tassi di interesse.

Lo stimolo in effetti è immane: alla politica monetaria si aggiunge quella fiscale. In tutto il mondo. In passato era solo la prima a pompare benzina nell’economia in modo quasi sfrontato. I ruoli adesso si stanno invertendo. Lo stimolo monetario sta cessando i suoi effetti ed in ogni dove ci si appella allo stimolo fiscale. Il dito è puntato ovviamente contro il Recovery Plan europeo, e poi ovviamente contro gli Stati Uniti, visto che come è noto l’amministrazione Biden sta per varare un nuovo piano di stimoli fiscali da 1.900 miliardi di dollari, che sommato a quello da 900 miliardi approvato a dicembre si traduce in una manovra pari a circa il 15% del Pil americano. E se Biden riuscisse a mantenere fede anche alla promessa di aumentare il salario minimo da 7,5 a 15 dollari, le pressioni inflazionistiche aumenterebbero.

E cosa succede se l’inflazione va “fuori controllo”? Tanto per cominciare tutti gli occhi di tutti sono sulla Federal Reserve.

Evidente un forte gap tra gli inflation links ed i Govies. I secondi subiscono ancora la pressione della banca centrale, i primi invece iniziano a scontare i timori di possibile inflazione oltre le previsioni.

Inflation expectations 2y-2y, 5y-5y

Dove abbiamo il rischio concreto? Se l’inflazione supera in modo costante quota 2%. Aggiungiamo un margine di tolleranza ed ecco quello che è la mia area di alert: 2,5% . E se si deraglia? Bella domanda: cosa faranno le espansivissime banche centrali? Alzare i tassi frenando la ripresa e anche i mercati? Oppure lasciano correre con il rischio del surriscaldamento? Questa è la grande scommessa del futuro. E badate bene, da queste variabili dipenderanno le sorti anche dei mercati finanziari.

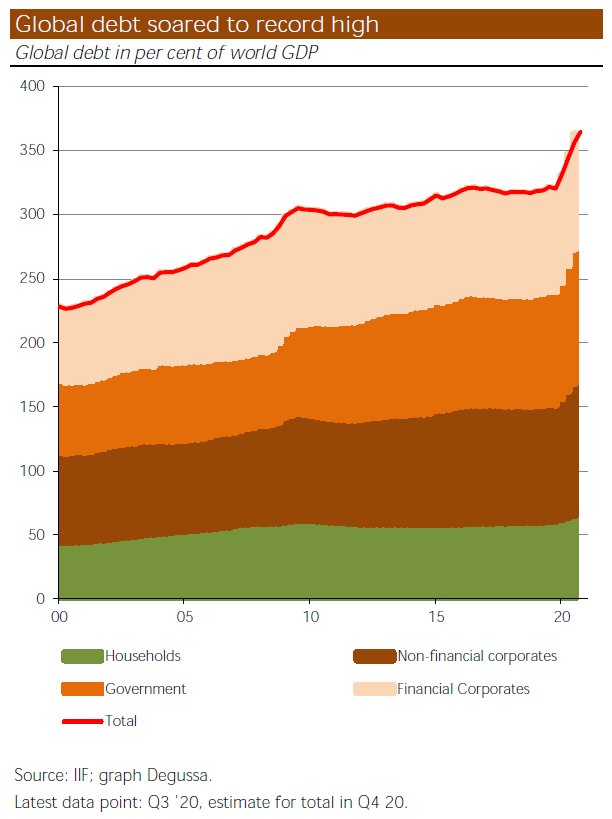

Inoltre, elemento non di poco conto, le condizioni estremamente favorevoli prima, e l’esplosione della pandemia dopo, hanno contribuito ad un’innalzamento considerevole del livello di DEBITO in ogni parte del mondo. Parliamo di debito AGGREGATO, quindi un mix di debito priva e pubblico. Dove sta il problema? Su una massa così immane di debito, un aumento dei tassi di interesse potrebbe generare un GRANDE EFFETTO DOMINO con conseguente rischio default di tutte quelle società ZOMBIE di cui tanto abbiamo già parlato e metterebbero in fortissima difficoltà le cosiddette FALLEN ANGELS. Più tutto il resto che renderebbe di difficile gestione un aumento degli interessi che genererebbe, quindi default a raffica. E questo le banche centrali come potranno gestirlo? Ed i governi? Eccovi quindi, cari amici lettori, la VERA GRANDE SFIDA. Torneremo a parlarne ampiamente in futuro.

Inoltre, elemento non di poco conto, le condizioni estremamente favorevoli prima, e l’esplosione della pandemia dopo, hanno contribuito ad un’innalzamento considerevole del livello di DEBITO in ogni parte del mondo. Parliamo di debito AGGREGATO, quindi un mix di debito priva e pubblico. Dove sta il problema? Su una massa così immane di debito, un aumento dei tassi di interesse potrebbe generare un GRANDE EFFETTO DOMINO con conseguente rischio default di tutte quelle società ZOMBIE di cui tanto abbiamo già parlato e metterebbero in fortissima difficoltà le cosiddette FALLEN ANGELS. Più tutto il resto che renderebbe di difficile gestione un aumento degli interessi che genererebbe, quindi default a raffica. E questo le banche centrali come potranno gestirlo? Ed i governi? Eccovi quindi, cari amici lettori, la VERA GRANDE SFIDA. Torneremo a parlarne ampiamente in futuro.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

3 commenti Commenta

embi

Scritto il 17 Febbraio 2021 at 12:53

Non esiste nessun rischio inflazione, nessun dato mostra una ripresa dell’inflazione. Al contrario siamo da tempo in deflazione senza fine. Ma al contrario di quanto da voi ipotizzato, non capisco come questo possa continuare a favorire i mercati finanziari grazie ai tassi bassi e ormai vicini a essere negativi. È una distorsione che per ora pare incredibilmente funzionare, ma non saprei dire per quanto e su quale equilibrio stia giocando

paolo41

Scritto il 17 Febbraio 2021 at 16:29

non escluderei che i cali odierni degli indici USA non siano in parte influenzati dall’aumento dei prezzi produzione e dall’aumento delle vendite retail…..

D’altra parte questa situazione è abnorme!!!!!! Da qualche parte bisogna pure ricominciare per riportare un minimo di riaccostamento all’economia reale ….. e dato che di “cigni neri” non si intravedono all’orizzonte l’ipotesi di una ripresa dell’inflazione è più che realistica.

Penso che l’inflazione sarà inversamente proporzionale all’efficacia del piano vaccini……